- 「連帯保証人だけど支払い拒否したい」

- 「連帯保証人に請求が来たときの対処法は?」

賃貸物件を借りるときやローンを組むときなど、連帯保証人をお願いされる機会は意外に多くあります。しかし安易に連帯保証人になってしまうと、いざというときに大変な目にあう可能性があるということをご存知ですか?こちらの記事では連帯保証人の立場や普通の「保証人」との違いを説明しながら、連帯保証人は支払い拒否できるかについて解説。

さらに住宅ローンや賃貸物件など連帯保証人の種類に応じた注意点を知って、連帯保証人に請求が移ったときの参考にしましょう。連帯保証人に請求がきた場合や差し押さえを回避するには、状況に応じて適切な対処方法をとることがポイント。今後連帯保証人で失敗しないために、どのようなことが重要になるか知っておきましょう。

連帯保証人は支払い拒否できる?

まずはこの記事を読んでいる方が一番気になる部分「連帯保証人は支払い拒否できるか?」について解説してきます。

債権者からの請求を拒否できない

結論から申し上げると、連帯保証人は債権者からの支払い請求を拒否できません。というのも連帯保証人は元々の借金の契約者(主債務者)と連帯で借金(債務)を負担することを、個別に債権者と「連帯保証契約」として結んでいるため。債権者は主債務者が借金を返せなくなったときの保証のために連帯保証人を付けている訳なので、原則として請求を拒否できません。

主債務者と立場は同じ

連帯保証人は、主債務者と立場が一緒だと考えた方がいいでしょう。つまり連帯保証人の欄に署名捺印しただけで、自分も借金を負ったことと同じ立場になるということ。後で出てきますが、普通の保証人にある3つの権利が連帯保証人にないのが理由です。連帯保証人になるということはそれだけ重い責任を負うということを覚えておきましょう。

他に連帯保証人がいる時も拒否できない

連帯保証人が複数人いる場合は「他の連帯保証人が支払してくれればいいのに」と思うこともあるでしょう。しかし他に保証人がいるケースでも、債権者に支払いを請求されたら拒否できないのが連帯保証人です。

100万円の借金で保証人が4人いる場合、通常の保証人だと100万円を頭数で割った25万円が1人当たりの負担額です。しかし連帯保証人が4人いるケースでは、一人一人が100万円の借金全額について支払い義務を負うことになるため、債権者に請求されれば4人とも100万円の支払いを保証しなければなりません。

保証人と連帯保証人の違い

通常の保証人と連帯保証人とでは、課せられる責任の重さが大きく違います。その理由として、連帯保証人には通常の保証人に認められているこれら3つの権利がないからです。

- 催告の抗弁権(民法第452条)

- 債権者から支払の請求があった場合に「先に債務者に請求すべき」と主張できる権利

- 検索の抗弁権(民法第453条)

- 債務者に支払える財産がある場合に「債務者に財産があるからまず債務者に請求すべき」と主張できる権利

- 分別の利益(民法第456条)

- 保証人が複数人いる場合に保証人の頭数で債務を平等に分けて分担できる権利

連帯保証人には上記のような権利がありません。実際に債権者が金銭を貸し付ける場合は、より担保の効果が高い連帯保証人の方を求めてきます。通常の保証人と連帯保証人では、責任の重さが全く違うことを忘れずに。

「迷惑をかけない」と言われても拒否できない

たとえ主債務者に「絶対に迷惑をかけないから」と言われても、債権者に支払いを請求された場合は拒否できません。名前を貸してもらえるだけでいいとお願いされても、迷惑をかけないという念書を交わした場合でも同様です。債権者にとってはどのような経緯で連帯保証人になったかに関係なく、主債務者からの返済がストップすると連帯保証人に請求してきます。

債権者が契約通りに返済を受けられない場合は、裁判所に訴訟を起こされる可能性が。その場合、主債務者と連帯保証人のどちらも訴えることができます。全額支払うことを命ずる判決が確定すれば、その判決をもとにして連帯保証人の財産差し押さえる申し立てを起こされるという訳です。

無断で連帯保証人にさせられたときは無効

ただし無断で連帯保証人にさせられたときは、訴えが認められれば連帯保証契約を無効にすることができます。どうしてもお金を借りたい人の中には、勝手に家族の印鑑を持ち出して連帯保証人の署名捺印を使用しようとする人がいます。

しかし基本的に本人が承諾して署名捺印した契約でなければ有効にならないので、連帯保証人になった覚えが全くないという場合はなるべく早めに専門家に相談することをおすすめします。裁判を起こして「連帯保証人になる意図がなかった」ことを認められれば、契約を無効にできます。

連帯保証人の種類ごとの注意点

連帯保証人はお金を借りる場合だけでなく、賃貸物件を契約するときや住宅ローンを組むときも必要です。また親が亡くなって遺産相続したときに、連帯保証人の責任も相続してしまったというケースもあります。そこでこちらでは、連帯保証人それぞれの注意点を紹介していきます。

賃貸物件の連帯保証人

家族や親せきが賃貸物件を契約するときに、「連帯保証の欄にサインして欲しい」とお願いされることがあります。契約書に署名捺印するだけで簡単に保証人になれますが、契約者本人が家賃を滞納した場合や、家賃未納のまま行方が分からなくなったときに、連帯保証人が家賃を支払うよう求められます。

保証金額より多く請求されても支払義務がある

元々保証した金額よりも多く請求されても、連帯保証人には支払い義務が発生します。賃貸借契約ならではの特徴があるためです。

根保証が付いていると負担額が増える

賃貸借契約に「根保証(ねほしょう)」が付いていると、連帯保証人の負担額が増える可能性があります。根保証というのは、継続的な取引で発生する債務を保証すること。家賃は住んでいる人が引っ越すまで発生し続けます。そのため契約時点では、家賃を滞納した場合の支払うべき金額が分かりません。

契約時点では分からない、遅れた分の家賃を全て保証するのが「根保証」です。連帯保証人の支払い義務には上限を設けられていないので、契約者が家賃を延滞すればするほど連帯保証人の負担も増えていきます。

改正民法では極度額を定めていない根保証は無効

2020年4月から施行された改正民法では、極度額を定めていない根保証は無効となります。極度額とは、個人の連帯保証人が負担しなければならない債務額の上限金額のこと。通常は賃貸借契約の時点で根保証の極度額が定められます。しかし極度額の定めがない場合は、根保証が無効となるため契約自体が無効となるという改正がなされました。

以前の民法では保証する金額に限度がない場合、根保証人に過大な債務を負わせる結果となっていました。そこで貸金などの債務では契約締結時を起算日として5年を超える根保証は無効、期間の定めがない場合は3年としました。賃貸借契約による債務では、期間に制限がなく極度額の定めがない場合は保証契約自体が無効です。

参考:2020年4月1日から保証に関する民法のルールが大きく変わります|法務省

署名捺印がなくても義務が残る

賃貸借契約の連帯保証人になると、契約更新の際に署名捺印がなくても保証義務が残るので注意しましょう。賃貸借契約では、通常2年ごとに更新があります。しかしその更新ごとに連帯保証人から署名や捺印をもらうケースはごく少数。賃貸借契約では契約が更新されることが前提であり、更新後も連帯保証人は保証の責任があることを理解したうえで契約したとみなされます。

たとえ更新時に連帯保証人の欄に署名捺印した覚えがないといえ、家賃滞納が発生して支払いを請求された場合、連帯保証人はその請求に応じなければなりません。更新には自動更新と合意更新の二種類がありますが、いずれの場合も連帯保証人に支払い義務があります。

損害賠償金も請求対象になる

連帯保証人は滞納した家賃だけでなく、損害賠償金も請求されれば支払わなければなりません。賃貸物件では契約解除日を過ぎても引き渡しができない場合、解除日から実際に部屋を引き渡す日までの間、家賃の2倍相当の損害賠償金を請求される可能性があります。連帯保証人は、このような損害賠償金や共益費、管理費も請求対象となるので十分に気を付けましょう。

住宅ローンの連帯保証人

住宅ローンの借り入れは不動産自体を担保とすることから、基本的に連帯保証人は必要ありません。しかし次のような場合は、ローン申し込み時に連帯保証人を付けるよう求められる可能性があります。

- 二人(夫婦)の収入を合算して購入する場合

- 共有名義の場合

- 担保提供者とローンを組む人が違う場合

- ペアローン・親子ローンを組む場合

- 自営業など収入が不安定な場合

- 金融機関の審査の結果求められた場合

夫婦の共有名義で物件を購入する場合、代表者が住宅ローンの名義人となり、共有名義人が連帯保証人となります。担保提供者とローンを組む人が違うというのは、親名義の土地に子どもが家を建てる状態です。それでは住宅ローンの連帯保証人になったときの注意点を見ていきましょう。

離婚しても連帯保証人から外れられない

夫婦の収入を合算して物件を購入した場合や共有名義の場合、夫婦のどちらかが連帯保証人になる訳ですが、離婚しても連帯保証人から外れることはできません。離婚してからローンの支払い通知が来て、ローン契約者が毎月の支払いをしていないことが分かるケースがあります。なるべく夫婦仲が円満なうちに、離婚時のローンや家をどうするか決めておくことをおすすめします。

どうしても連帯保証人から外れたい場合は、住宅ローンの借り換えという方法があります。現在住宅ローンを借りている金融機関とは別のところで住宅ローンを借り換えることで、連帯保証人を外せるという方法です。最終手段として住宅を売却するという方法がありますが、売却価格が住宅ローン残高を上回らないと不足分を一括で支払わなければならないので慎重に判断しましょう。

任意売却には連帯保証人の合意が必要

住宅ローンの返済が難しくなった場合、任意売却という手段がありますが、任意売却するには連帯保証人の合意が必要になることを忘れずに。任意売却とは住宅ローンが残っている物件を金融機関と相談した上で売却することです。離婚後に住宅ローンの返済が苦しくなり任意売却したいと思ったら、連帯保証人である元配偶者の同意が必要です。

親の連帯保証人を相続した場合

知らない間に親が連帯保証人になっていて、親が亡くなってから連帯保証人のことを知った場合でも連帯保証人の責任を相続しなければなりません。親自身に預金や不動産などプラスの財産よりも、借金などマイナスの財産の方が多い場合は、相続放棄を行えば親の借金を返済する必要はありません。

しかし親が第三者の連帯保証人になっていた場合、相続放棄しても保証債務はそのまま残ることに。親宛てに支払い請求がきて初めて、連帯保証人になっていたことを知ったときでも、相続人が連帯保証人の責任を引き継ぐことになります。

事業用融資の保証契約は原則無効

親が事業用融資の連帯保証人になっていたケースでは、公証人による保証意思の確認がないと保証契約は無効です。事業用融資は事業に関わっていない人が連帯保証人になると、思いがけずに多額の債務を負うことになりかねません。個人が事業用融資の連帯保証人の責任を相続したときも同様です。

根保証は相続後の債務保証の義務なし

2020年4月に施行された改正民法では、個人が保証人となる根保証について保証人が死亡や破産した場合、遺産相続で発生する債務は保証の対象外になるとしています。少し分かりにくいですが、根保証では保証人が死亡または破産した段階で保証額が確定するため、相続した人にキリがない保証責任を強いることがなくなります。

親の借金を肩代わりしたくないと域の対処方法・注意点はこちらの記事を参考にしてください。

「親の借金を肩代わりしたくない!対処方法や注意点を知って解決へと導こう」

連帯保証人に請求がきたときの対処法

自分が連帯保証人の立場で、債権者から支払い請求が来たときの対処法を紹介していきます。

身に覚えがない請求は無効を主張

自分が連帯保証人になった覚えがない場合は、連帯保証契約の無効を主張することで、保証債務を取り消せる可能性があります。このような状況は夫婦間や親子間で多く、知らない間に印鑑や身分証明書を持ち出されて、勝手に連帯保証人の欄にサインしたというケースです。

連帯保証契約の無効を主張するには、まず債権者宛てに自分は連帯保証人でないことや支払い拒否の意思を示した内容証明郵便を送付します。債権者から裁判を提起された場合は、筆跡鑑定や印鑑の陰影などの証拠を元に無効を証明。連帯保証契約の取り消しや無効は法律的に難しいため、必ず法律の専門家である弁護士に依頼することをおすすめします。

一括返済に応じる

請求された金額が支払える額なら、一括返済に応じてください。借金は期日から返済が遅れれば遅れるほど、日々遅延損害金がついて返済総額がどんどん大きくなります。そのため自分が連帯保証人になった記憶がある場合は、債権者から請求が来たらすぐに支払えれば、負担は最小限で済みます。

完済後は主債務者・他の保証人に求償

連帯保証人である自分が一括で支払った後は、主債務者や他の保証人に肩代わりした金額を請求できます。この権利のことを「求償権」といい、主債務者や他の保証人に対して「求償権に基づく支払い請求訴訟」を提起することで、支払いを求めていきます。基本は主債務者への請求となりますが、主債務者に払えるほどの財産がない場合は求償することができません。

また主債務者が自己破産して連帯保証人に請求が来た場合は、連帯保証人が全額支払いをしなければならないだけでなく、主保証人に求償することができないので注意しましょう。自分とは別に連帯保証人がいるケースでは、請求額を保証人の人数で割った分のみを請求できます。全額を他の連帯保証人に請求できない点も気を付けたいところです。

分割で返済できるか債権者と交渉

一括で請求金額を支払えないときは、債権者に分割で支払えないか交渉しましょう。主債務者が自己破産などすると、連帯保証人に突然一括返済するようにとの請求が届きます。しかし金額が多ければ一括で返済するのは困難です。そのような場合に債権者によっては、一括ではなく分割での支払いを認めてもらえる可能性があります。

債権者側は連帯保証人も自己破産して債権を回収できないよりは、分割でも回収できれば良いと考えるのが通常です。一括で支払えなくても分割で応じてくれる可能性が高いので、まずは債権者に交渉することをおすすめします。

5年経っているときは時効援用を適用する

債権者が金融機関の場合、5年以上取引がなければ時効援用が適用されて、債務の支払い義務がなくなります(債権者が個人の場合は10年以上で時効)。時効援用とは時効によって利益を受ける者が時効が完成したことを主張すること。連帯保証人にも時効の援用は適用可能なので、時効の主張が認められれば支払い義務がなくなるという訳です。

ただし連帯保証人には主債務者との関係で、時効の条件や時効までの期間が次のように変わってきます。

| 主債務者・連帯保証人の関係 | 時効援用の条件 |

|---|---|

| 主債務者・連帯保証人が債権者から裁判を提起された | 両者とも時効が中断し、時効成立までの年数がリセットされる |

| 主債務者が債権者に返済した | 両者とも時効が中断される |

| 連帯保証人が債権者に返済した | 連帯保証人の時効は中断されるが、主債務者の時効は中断しない |

借金の時効援用について詳しくは、こちらの記事を参考にしましょう。

「借金の時効援用が失敗するケースを解説|失敗を防ぐ確認方法と失敗したときの対処法」

借金問題に強い弁護士に相談

一括での支払いが難しい場合や、債権者と直接分割交渉が不安だという方は、借金問題に強い弁護士に相談してください。弁護士が代理人となって債権者と交渉することで、依頼人に有利な条件(将来利息の免除・遅延損害金の減額)で和解できる可能性があります。さらに債権者から一括請求が来たばかりであれば、分割交渉もよりまとまりやすくなるはず。

また主債権者と連絡がつかなくなったというケースでは、居場所を調査する必要が出てきます。興信所とのパイプがある弁護士事務所を選べば、人探しの負担も減らせるでしょう。

借金問題に強い弁護士の選び方については、こちらの記事を参考にしましょう。

「【相談前・相談時】債務整理を依頼する弁護士の選び方を解説!失敗しない6つの注意点も紹介」

債務整理を検討する

分割でも支払うことが難しい場合や、他にも借金を抱えている場合は債務整理を検討してください。債務整理には主に任意整理・個人再生・自己破産の3種類あり、それぞれに手続き方法や借金の減免の幅が異なります。債務整理の種類ごとの特徴は以下の通りです。

| 債務整理方法 | 特徴 |

|---|---|

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

いずれの債務整理でも5年~10年の間は個人信用情報に事故情報として掲載されます。いわゆる「ブラックリスト」状態のことで、新たにクレジットカードが作れなかったりローンを組めない等のデメリットがあります。また裁判所に申し立てる手続きの個人再生や自己破産では、国の機関誌「官報」に住所や氏名が載ります。

いずれの債務整理方法も税金や慰謝料などは減免されないので気を付けましょう。こちらも借金問題に強い弁護士に相談できれば、自分に一番適した債務整理方法をアドバイスしてもらえます。

債務整理の種類ごとのメリット・デメリットは、こちらの記事を参考にしてください。

「債務整理の種類は4つ!メリットデメリット・変わること・向いている人を解説」

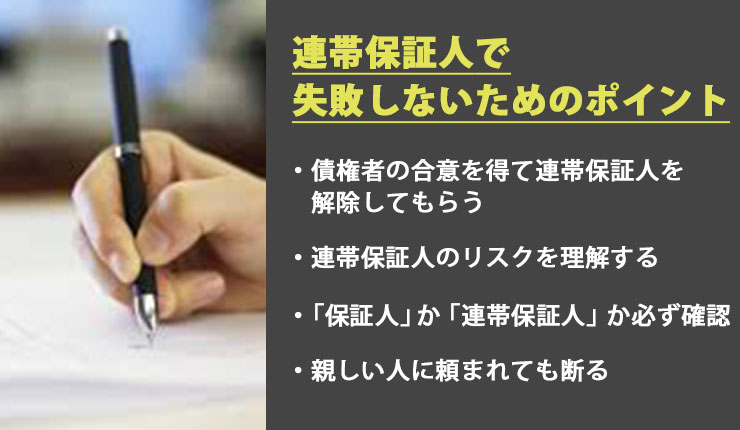

連帯保証人で失敗しないためのポイント

連帯保証人になったことで失敗しないためには、次のようなことに気を付けましょう。

債権者の合意を得て連帯保証人を解除してもらう

連帯保証人をどうしても解除して欲しい場合は、債権者の合意が得られれば解除が可能です。基本的に連帯保証人に一度なると、個人の意思や希望で簡単に解除したり変更することはできません。ただ債権者からの同意が得られれば、契約の途中であっても変更・解除ができます。

債権者からの同意を得るには、自分と同じ程度の収入がある別の人を連帯保証人として立てるか、不動産などを担保として提供するなどの条件があります。すでに連帯保証人になっている場合は、どのような条件を満たせば解除できるのか、債権者に確認しましょう。

連帯保証人のリスクを理解する

連帯保証人になる場合は、将来のリスクや借金を肩代わりした場合の返済計画までしっかりと考えてからサインするようにしましょう。連帯保証人になったばかりに主債務者の借金を背負うことになり、家族をトラブルに巻き込んでしまったり自分の人生を犠牲にするリスクが十分にあります。

連帯保証人は主債務者が払えなかったときの保証のためだけにいるのではありません。主債務者とは別に、債権者と個別の契約によって成り立っている関係です。連帯保証人になって人生を棒に振らないためには、連帯保証人についての基礎的な知識を知り、将来起こり得るリスクを考えたうえで判断するようにしましょう。

「保証人」か「連帯保証人」か必ず確認

保証人を依頼されたときは、必ず「保証人」か「連帯保証人」か確認するようにしましょう。ただの保証人の場合、主債務者が家賃を滞納しても債権者からの請求を断れる可能性があります。しかし連帯保証人になると請求を断ることができません。賃貸物件の契約では通常の保証制度では家賃を回収できない可能性が高いため、連帯保証契約を結ぶことを求めてくる業者が多いのが現状です。

自分が保証人を依頼された場合は、「保証人」と「連帯保証人」のどちらとしてサインするのかしっかりと確認してからにしましょう。

親しい人に頼まれても断る

連帯保証人になって失敗しないためには、どんなに親しい人に頼まれても断るのが一番です。いくら身内といえども簡単に連帯保証人になってしまうのは大変危険です。「絶対に迷惑をかけないから」と連帯保証人になってしまい、債権者からの支払い請求がきた挙句に自己破産や個人再生せざるを得なくなったという人が少なくありません。

連帯保証人が債権者からの支払い請求を拒否することは、基本的に不可能です。いくら親兄弟や親しい友人から頼まれて断りにくいからと言って、自分の資力以上の責任を負うべきではありません。頼まれてもすぐにサインするのではなく、一度冷静になって連帯保証人の責任についてよく考えてください。

まとめ

連帯保証人は通常の保証人にある3つの権利がないため、主債務者と同等の返済義務を負います。賃貸物件の連帯保証人になった場合は、根保証の範囲について注意し、住宅ローンの場合は離婚時も解除できないことを知っておきましょう。親から連帯保証人を相続した場合にも注意が必要です。

債権者から支払い請求が来たときの対処法は、支払いに応じる以外に分割払いを交渉したり、支払った分を求償権で主債務者などに請求する方法などがあります。借金問題に強い弁護士に相談出来れば、債権者との交渉を任せられたり、自分に適した債務整理方法を教えてもらえるなどのメリットも。

とはいえ連帯保証人になって失敗しないためには、キチンと断る勇気も必要です。普通の保証人との違いや連帯保証人になるリスクをよく理解し、家族や親しい人に頼まれても拒否するようにしましょう。