- 「債務整理中だけどどうしてもお金を借りたい」

- 「債務整理をしてブラックになったからお金を工面できない」

債務整理をすると借金の負担を減らすことができます。しかし返済が楽になったとしても、急な出費や減給などが原因でどうしてもお金が必要になる場合があります。

債務整理を行うと信用情報がブラックになるため、新しく借入をすることはできません。ブラックでも貸付をする業者は存在しますので借りること自体はできます。しかし債務整理の手続き中、債務整理後の返済中に借金をすることはリスクが大きすぎるためお勧めできません。

債務整理中にお金を借りることのリスクやデメリット、借金をせずにお金を工面する方法について詳しく解説をしていきます。

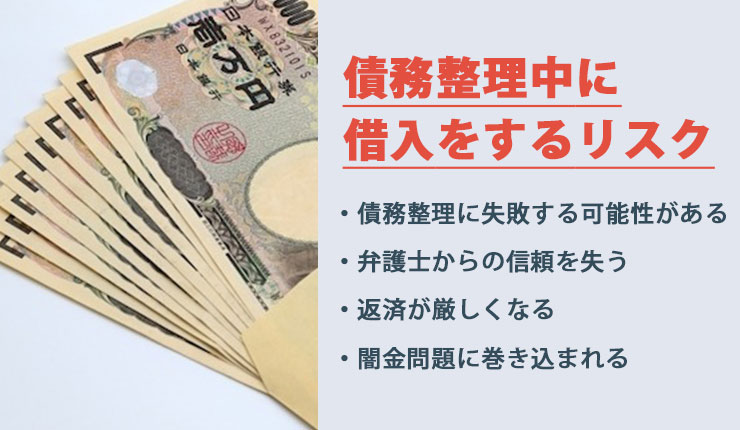

債務整理中に借入をするリスク

債務整理を開始すると信用情報機関はブラックになりますが、それでも借金が全くできないというわけではありません。しかし債務整理中に借金は絶対にしてはいけません。債務整理中に借入をすることには以下のようなリスクがあり、債務整理が取り消しになる恐れもあるためです。

- 債務整理に失敗する可能性がある

- 弁護士からの信頼を失う

- 返済が厳しくなる

- 闇金問題に巻き込まれる

債務整理に失敗する可能性がある

債務整理の手続き中に新しく借金をすると現在借りている金額を正確に把握できなくなり、手続きが進まなくなります。また債権者や裁判所など、手続きを進めている相手からの信用を失い、債務整理自体が失敗することも。

任意整理の場合

任意整理とは弁護士や認定司法書士を通して金融機関と交渉を行い、返済する金額を減額してもらう手続きです。手続きをする時には正確な債務額を把握した上で返済計画を立てていくのですが、手続き中に借金を増やしてしまうと、返済すべき金額が増えるため返済計画が立てられなくなります。

任意整理は会社ごとの手続きですので、他の会社からの借金なら増やしても大丈夫だと思う方も多いです。しかし任意整理は法的な手続きではなく、あくまでも金融機関との交渉です。

他社からの借金を増やしたと知られた場合、債権者から借金を減らす気がないと思われ、任意整理に応じてもらえなくなることも。

個人再生の場合

個人再生は借金が返済できないことを裁判所に申し立て、債務を大きく減らして再生計画を立てる手続きのこと。手続が終わったあとは3年かけて残った金額を返済していくことになります。

個人再生では再生計画を立てて裁判所に提出するため、任意整理の時以上に残高を正確に把握しなくてはいけません。借金を増やすと残高が変動するため、手続きを進めることができなくなります。また個人再生は必ず成功する訳ではありません。個人再生手続き中に借金を増やすと生活を立て直す意志がないとみなされ、不認可になる可能性があります。

(再生計画の認可又は不認可の決定)第百七十四条

裁判所は,次の各号のいずれかに該当する場合には,再生計画不認可の決定をする。(中略)

2.再生計画が遂行される見込みがないとき。

引用元:e-Gov法令検索 民事再生法

民事再生法には、裁判所が再生計画が遂行される見込みがない、つまり再生計画に沿った返済ができないと判断した場合は不認可となる旨が明記されています。個人再生中の借金はこの項目に該当する可能性が。

個人再生が不認可になると借金は減額されません。もう一度最初から民事再生を申し立てるか、自己破産を申し立てることになります。弁護士費用や手数料など個人再生でかかった費用の返還は一切ありません。

自己破産の場合

自己破産とは借金が返せないことを裁判所に申し立てし、高額の財産と引き換えに借金を免責してもらう手続きのこと。申し立ての時には借金の相手と金額を全て記録しなくてはいけませんので、借金を増やすと手続きが開始できません。

また申し立ての直前や手続き中に借金を増やすと、以下で示されている免責不許可事由に問われ免責が下りない可能性もあります。

(免責許可の決定の要件等)第二百五十二条

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。(中略)

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

引用元:e-Gov法令検索 破産法

条文中の「著しく不利益な条件で債務を負担」とは闇金の違法金利のことを指し、後半部分はクレジットカードによる現金化のことを指しています。

自己破産をする方がお金を借りようとした場合、すでに金融機関からは借りられない状態になっていることが大半ですので、闇金やカード現金化などを利用することになると思います。その両方とも免責不許可事由であると明記されているためバレた場合は免責が下りません。

また借金の借入先が闇金やカード現金化に限らず、申し立て時に提出した債権者名簿と実際の借入先が違った場合は虚偽の債権者名簿を提出したことが理由で免責不許可となります。これは個人からの借金も対象です。

手続中の借金が悪質だと判断された場合は詐欺罪に問われ刑事罰の対象となる恐れも。自己破産手続き中の方は絶対に借金をしないでください。

弁護士からの信頼を失う

債務整理は借金を減らし、生活を立て直すことを目的として行うものです。それにも関わらず借金を増やすと、債務整理を依頼している弁護士や認定司法書士が辞任する可能性が高いです。

弁護士へ依頼をする際は依頼者から報酬を支払うため、弁護士側から契約を取り消すことはないと思っている方は非常に多いです。しかし弁護士も人間ですので、依頼人を信頼できないと感じた場合は契約を取り消すことがあります。契約を取り消された場合支払った着手金などは戻ってきません。

また弁護士と委任契約を結ぶ際、契約書に「借金を増やした場合契約を解除する」という旨があらかじめ明記されていることもあります。その場合は当然借金を増やせば契約解除となります。

弁護士の辞任は決して珍しい話ではありません。どのようなときに弁護士が辞任するのかについて知りたい方は以下もぜひご覧ください。

弁護士に任意整理中に辞任されたら?辞任の理由・対処法を知ってスムーズな手続きを

返済が厳しくなる

初めに少し触れたとおり、ブラック状態の場合銀行や消費者金融から借りることはできません。中小消費者金融、いわゆる街金と呼ばれる会社はブラックでも貸付をすることがありますが金利が法律の上限であることが大半。金利が高いと当然返済の負担は大きくなります。

なお中小消費者金融には任意整理に応じない会社が多い点にも要注意です。任意整理は会社との交渉ですので相手の協力的な姿勢が不可欠ですが、中小消費者金融は交渉に応じてくれず、債務整理がうまくいかないことが大半。負担の重い返済をずっと背負っていくことになります。

また闇金から借りた場合、金利は法律で定められているよりも遥かに高いですので、返済の負担が大きくのしかかることになります。高い金利を表す言葉として「トイチ(10日で1割)」という表現を聞いたことがある方も多いと思いますが、実際の闇金の相場はさらに高いトサン(10日で3割)とされています。

また闇金を利用する場合は闇金に個人情報を渡すことになるため、様々なトラブルに巻き込まれる恐れも。

闇金問題に巻き込まれる

闇金はブラックの人にも融資を行いますので、どうしてもお金を手に入れたい方にとっては魅力的に思えるでしょう。最近は厳しい対応をしない「ソフト闇金」と呼ばれる闇金も増えていますので、少しくらい大丈夫だろうと思う人も多いはずです。

しかし闇金を利用すると、以下のような問題に巻き込まれる恐れがあります。

- 難癖をつけられなかなか完済をさせてもらえない

- 家族や勤務先に督促の連絡が入る

- 銀行口座が全て凍結される

信用情報がブラックでも公的支援に頼ればお金は工面できます。闇金に安易に手を出すのは絶対にやめましょう。闇金を巡るトラブルについては後の項目でも解説を行います。

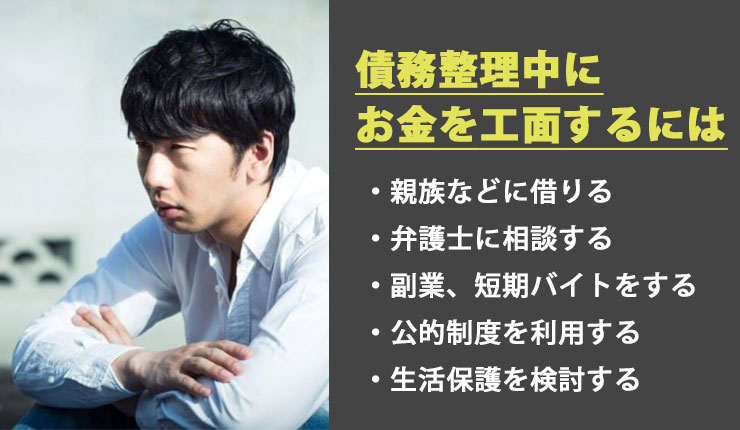

債務整理中にお金を工面するには

債務整理をすると返済の負担は減るのですが、信用情報がブラックになることで借り入れができなくなるため、急に大きな出費があったとき、収入の状況が大きく変化したときはお金が足りなくなります。そのようなとき闇金や消費者金融に頼らずお金を工面する方法について詳しく解説をしていきます。

親族などに借りる

借金のことを誰かに話すことは気がひけることです。しかしもし身内に頼れそうであればお金を借りられないか頼んでみてはどうでしょうか。

ただ自己破産を検討している場合、もしくは手続き中の場合は親族からの借金も免責対象となるため要注意。ちなみに借金ではなく「援助」「譲渡」など返済義務がないものであれば申告の義務はありません。

弁護士に相談する

債務整理中や債務整理後に金銭的に厳しくなった場合、まずは債務整理を依頼した弁護士に相談をしましょう。2回目の任意整理、もしくは別の債務整理への切替を提案してくれることもあります。

また弁護士費用の支払いが厳しいのであれば弁護士費用の支払いについて相談に応じてもらえる可能性があります。支払を先延ばしもしくは分割にする、費用そのものを減額するなどの対処をしてもらえます。

費用が一切払えない状況であれば法テラスの民事法律扶助制度を利用できます。月収や保有財産などの条件を満たしていれば、債務整理に必要な費用を立て替えてもらうことができます。ただし自分では弁護士を選べない点、手続きに入るまでに日数がかかる点に注意。

副業・短期バイトをする

心身共に働ける状況であり、休日や仕事の後などに時間があるのであれば副業や短期・単発バイトがオススメです。

昔は「単発バイト」というと事前登録制で、あらかじめ会場での登録会や面接が必要でした。しかし最近は単発バイトだけを専門に扱ったアプリやサイトも存在し、面倒な登録や面接なしで日払いバイトができるようになっています。

公的制度を利用する

ブラックで金融機関から借りられない状態の場合、ブラックでも低金利で貸し付けが受けられる公的支援制度を利用しましょう。

失業手当や傷病手当金、求職者支援制度など、申請することで受けられる給付があるかどうかも確認してください。コロナが原因で仕事の時間が減った場合は休業手当や休業支援金の申請ができます。

失業手当

失業手当(失業保険)は雇用保険とも呼ばれる公的保険制度のこと。失業した勤務先で雇用保険に加入していた場合、条件を満たしていれば失業手当を受け取ることができます。受け取っていない方はぜひ申請をしましょう。手当を受け取るには、以下の期間勤務していた実績が必要です。

- 自己都合の退職…12カ月以上

- 特定理由離職者(自分の意思に反する離職)…6カ月以上

- 特定受給資格者(予告なしの解雇、企業の倒産)…6カ月以上

再就職の準備をする余裕がないうちに解雇になった、もしくは会社が廃業した場合は特定受給資格者にあたり、6カ月以上勤務実績があれば申請ができます。申請はハローワークで行えますが、手当受給中は4週間に一度失業認定を受け、月2回以上の求職活動が必要です。

傷病手当金

失業前に病気などが原因で仕事を休み、その間の給与が支払われていなかった場合は傷病手当金を健康保険組合に申請することで、給与の3分の2にあたる金額を最大1年6カ月分受け取ることができます。

退職した後でも、退職日までに継続して1年以上健康保険に加入しており、資格喪失時(退職日)に以下の条件を全て満たしていれば当時加入していた健康保険に申請ができます。

- 休んでいる間給与をもらっていない

- 連続した3日間を含め、4日以上仕事についていない

- 業務外のケガではない(労災の条件に該当しない)

退職日時点で仕事に就けないことが条件ですので、退職日にだけ出勤したというような場合は申請の対象外となります。

求職者支援制度

求職者支援制度とは雇用保険が受けられない人や受給期間が終わった人を対象に、再就職や転職を支援するための制度です。ハローワークで申請をすると月10万円の給付金を受給しながら無料の職業訓練を受けることができます。受給の条件は以下の通り。

- ハローワークに求職の申込みをしている

- 雇用保険を受け取っていない

- 収入が月8万円以下、世帯収入が40万円以下

- 世帯の金融資産が300万円以下

- 居住地以外に土地や建物を所持していない

- 訓練の8割以上に出席する

条件を見ても分かる通り収入がある方でも申請できる点がメリットです。再就職や収入アップを目指している人で条件を満たす方はお近くのハローワークに相談をしてみてください。

参考:厚生労働省 求職者支援制度のご案内

休業手当

休業手当とは労働基準法第26条で定められた、企業側の指示で従業員を休ませたときに支払う手当のこと。正社員に限らずパートやアルバイトなど、全ての雇用形態が対象です。

休業した日より前の3カ月間に支払われた賃金を日数で割った金額、つまり3カ月間の平均賃金の100分の60以上の金額を受け取れます。

使用者の責に帰すべき事由による休業の場合においては、使用者は、休業期間中当該労働者に、その平均賃金の百分の六十以上の手当を支払わなければならない。

引用元:e-Gov法令検索 労働基準法

条例中の「使用者の責に帰すべき事由」の具体例としては以下のようなものが該当し、休業手当の対象となります。

- 経営不振

- 親会社の経営不振

- 作業や営業に必要な他の従業員が足りない(感染症が原因のものも含む)

- 新型コロナウイルス感染症の感染が疑われる従業員を会社指示で休ませる

しかし以下のような例は「使用者の責に帰すべき事由」に該当しないため休業手当の対象となりません。

- 緊急事態宣言の対象地域のため、申請に従って休業した場合

- 新型コロナウイルス感染症が発生し、感染症法に基づいて都道府県知事が休業を指示した場合

- 本人が新型コロナウイルス感染症に感染した場合

細かい条件については、各地域の労働局に設置された特別労働相談窓口に相談をして確認をしてください。

参考:厚生労働省 新型コロナウイルス感染症の影響による特別労働相談窓口一覧

休業支援金

コロナウイルスが原因で勤務時間が減ったにもかかわらず休業手当が受けられない場合、国が設けている新型コロナウイルス感染症対応休業支援金(休業支援金)を申請しましょう。休業実態に応じ、休業前の賃金の80%(月上限33万円)を支給してもらえます。

さらに詳しい条件や実際の申請方法については、厚生労働省の以下のページを確認してください。

厚生労働省 新型コロナウイルス感染症対応休業支援金・給付金

生活福祉資金貸付制度

生活福祉資金貸付制度とは、金融機関からお金を借りられない方を対象とした、生活の立て直しをサポートすることを目的として貸付を行う制度のこと。貸付なので返済の義務がありますが、消費者金融やカードローンと比較して利息が低く闇金等のようなリスクも全くありません。

貸付の対象は以下の世帯です。

- 低所得者世帯

- 市町村民税非課税程度の収入で、金融機関から貸付が受けられない世帯

- 障害者世帯

- 障害者手帳、療育手帳の交付を受けている人がいる世帯

- 高齢者世帯

- 65歳以上の高齢者が属する世帯

また現在は収入に関係なく、コロナウイルスが原因で収入が減少した方を対象に以下の融資も行っています。

- 緊急小口資金

- 新型コロナウイルスの影響で収入の減少があった世帯が対象

- 総合支援資金

- 新型コロナウイルスの影響で日常生活の維持が困難となっている世帯が対象

詳しい条件や申請方法については厚生労働省の「生活福祉資金貸付制度」のページに掲載されています。

厚生労働省 生活福祉資金貸付制度

生活サポート基金

生活サポート基金とは東京・神奈川・千葉・埼玉に住んでいる方限定ではありますが、多重債務でお金を借りられない方を対象に相談を受け付けている一般社団法人です。

債務整理後の生活再建、個人信用情報の影響でお金が借りられない方に向けて生活再生資金の貸付事業(生活再生ローン)を行っています。貸付条件は以下の通りで、融資の際には審査があります。

| 条件 | 東京都・神奈川県・埼玉県・千葉県に住んでいる方 |

|---|---|

| 返済期間 | 一カ月~10年 |

| 金利 | 年12.5%以内 |

| 担保 | 連帯保証人1人以上が必要 必要に応じて不動産・動産の担保 |

地域が限られていることや連帯保証人が必要であることがデメリットですが、対象地域の方は検討をしてみてください。

一般社団法人 生活サポート基金

生活保護を検討する

生活保護は、日本国憲法第25条で決められている「健康で文化的な最低限度の生活を営む権利」を保障するためにある制度です。生活保護を申請するには以下の条件を満たしている必要があります。

- 財産や収入が基準に達していない

- 他の支援制度を利用しても生活費が足りない

- 働くことができない、働いても生活費が足りない

申請は住んでいる地域を管轄している福祉事務所で行います。まず相談を行い、生活保護の対象かどうかを確認しましょう。

厚生労働省 福祉事務所

闇金に手を出すのはNG

繰り返しになりますが、金融機関からお金が借りられないからといって闇金に手を出すことは絶対にやめてください。リスクを理解していても、金銭的に切羽詰まった状態になると「どこでもいいからお金を借りたい」という気持ちになるかもしれません。

しかし闇金から借入をすると高い金利で返済に苦しむだけでなく、家族や勤務先にまで借入がバレるリスクが高くなります。また銀行口座が闇金の他の顧客の振込先として使用された場合は闇金の関係者とみなされ、最悪の場合一生銀行口座が使えなくなる可能性もあります。

なぜ闇金を使うことで銀行口座が凍結されるのか、また凍結された時の対処法については以下の記事で詳しくまとめています。

闇金からの借金で口座凍結されたらどうなる?3つの原因と解除方法、再び被害にあわないための対策

既に闇金から借入をしてしまったという場合は闇金問題に強い弁護士に相談することで闇金と縁を切ることができます。

お住まいの地域で、闇金問題に詳しい弁護士を見つける>>

まとめ

債務整理中には信用情報がブラックになるので、消費者金融やカードローンから借入ができなくなります。中小消費者金融の中にはブラックでも借入可能な会社がありますが、債務整理中に借金を増やすと債務整理に失敗する、担当の弁護士が辞任するなど、さまざまなデメリットに見舞われることになります。

また闇金に手を出すと返済がより苦しくなるだけでなく、周囲に借金がバレたり銀行口座が凍結されたりなどのトラブルに巻き込まれ、一生を棒に振るリスクが。

債務整理中にお金に困った場合、まずは債務整理を担当している弁護士に相談を行いましょう。弁護士費用の減額や後払い、分割に応じてくれることがあります。

また国や自治体の支援制度も積極的に活用していきましょう。特にお金に困った原因がコロナウイルスによる減給の場合は生活福祉資金貸付制度や休業支援金も利用できます。まだ申請をしていない方はぜひ申請をして、生活を立て直していきましょう。