- 「奨学金の毎月の返済が厳しい…」

- 「奨学金を滞納せずに軽減できる裏技はない?」

今や進学する人の2人に1人は借りているという奨学金。卒業したてで給料が低かったり非正規雇用だと、毎月の返済が苦しいという人も多いのではないでしょうか?奨学金といえども借金に変わりありません。滞納し続けると本人だけでなく保証人にも様々な影響が。

そこでこちらの記事では、奨学金の返済をできるだけ軽くできる裏技を5つ紹介します。また奨学金返済や裏技に関する注意点、裏技を使っても厳しい人の最終手段についても解説。すでに奨学金が返せなくて困っている人は、ぜひ参考にしてください。

奨学金を滞納する人が増えている?

大学進学率が上がるにつれ、奨学金を使う人も増えています。実際に奨学金を借りている人の中で、滞納する割合はどのくらいの割合なのでしょうか。

奨学金に関する現状

平成30年に行われた文部科学省の調査では、大学に進学する人の割合は53.3%に上ります。1980年代では40%以下だったことを見ると、大学進学率は大幅にアップしていることが分かります。その中で奨学金を借りている学生は、日本学生支援機構の「平成30年度 学生生活調査結果」によると以下のような割合です。

| 教育機関の種類 | 奨学金の受給割合 |

|---|---|

| 大学院博士課程 | 53.5% |

| 大学院修士課程 | 48.0% |

| 大学(昼間部) | 47.5% |

| 短期大学(昼間部) | 55.2% |

上の表を見ると、大学院や大学、短期大学に進学する半数以上の学生が奨学金を受給していることが分かります。

参考:平成30年度学校基本調査(確定値)の公表について|文部科学省・平成30年度 学生生活調査結果|日本学生支援機構

返済(返還)を負担と感じる人の割合

奨学金は金銭的に余裕がない家庭の子どもにも、平等に教育の機会を与えるための制度ですが、現実問題として借りた奨学金の返済(返還)が負担に感じている人も多いのが現状です。

労働調査協議会が行った「奨学金や教育費負担に関するアンケート調査」によると、奨学金の返済が「苦しい・かなり苦しい」と感じる人が、全体の40%を占めています。また今後の返済に不安を感じる人の割合は、正規雇用で50%以上、非正規雇用では70%強となっています。

とくに大学を卒業したてだと、もらえる給料もそれほど高くないため、奨学金の返済が重荷に感じるようです。

参考:「奨学金や教育費負担に関するアンケート調査」調査結果の要約|/労働調査協議会(労調協)

奨学金を延滞するとどうなる?

上で紹介したアンケート調査によると、奨学金を延滞したことのある人は、2018年時点の39歳以下の合計で15.7%となっています。奨学金を利用した人のおよそ7人に1人は奨学金を延滞したことがあるという計算に。単に返済を忘れていた場合はすぐにリカバリーが可能ですが、収入が少なかったり、奨学金以外の借金があると事態は深刻です。

「みんな借りているし、ちょっとくらい滞納しても大丈夫では?」と思っている人がいるかもしれません。しかしいくら国の機関といえ、奨学金を滞納したときの対応は、決して甘くないのが現状です。こちらでは奨学金を滞納するとどうなるかについて、詳しく解説していきます。

延滞金が加算される

奨学金を滞納すると、返済期限から6カ月経過した日(延滞金賦課日)から延滞金が加算されます。延滞金の利率は、奨学金の種類や貸与年月日によって異なりますが、無利子の第1奨学金では年利1.5~5%、利子が付く第2奨学金では年利3~10%の延滞金が加算されます。

延滞金は1日ごとに加算されていくので、延滞日が延びれば延びるほど延滞金も高額に。仮に奨学金を500万円借りていた場合で、初回から返済できずに延滞金が発生したとすると、年間25万円もの延滞金利息がかかることに。通常の利息よりも多く返済しないと、まったく元金が減っていかない状況になります。

給料や財産が差し押さえられる

奨学金を延滞したまま何も手を打たないと、最終的には給料や財産が差し押さえられてしまいます。差し押さえまでの期間や流れは以下の通りです。

| 延滞からの期間 | 差し押さえまでの流れ |

|---|---|

| 1~2カ月後 | 日本学生支援機構から自宅や会社に、文書や電話による催促通知が届く |

| 2カ月目 | 延滞金が発生(年利5%前後で延滞した日数分) |

| 3~4カ月後 | 債権が債権回収会社(サービサー)に移る サービサーから一括請求を受ける(代位弁済請求) |

| 9カ月前後 | 民事訴訟を起こされて裁判所から督促通知が届く 通知が届いてから2週間以内に異議申し立てしないと、差し押さえの権利が発生 |

延滞して初めのうちは、奨学金を貸与している日本学生支援機構からの督促で済みます。しかし滞納して4カ月ほどで、奨学金の回収を専門とする債権回収会社(サービサー)に債権が移ります。サービサーからの督促や一括請求を無視していると、民事訴訟を起こされて差し押さえの権利が発生することに。

裁判所から訴状が届いたときの対処法は、こちらの記事を参考にしてください。

「裁判所から訴状が届いた…どうすればいい?適切な対処法&借金解決方法とは」

連帯保証人の財産が差し押さえられる

奨学金を借りる場合は、機関保証もしくは人的保証を付ける必要があります。人的保証を付けた場合、延滞し続けると連帯保証人にも請求が来ます。サービサーからの一括請求に応じられないと、民事訴訟を起こされて法的措置として強制執行が行われることになります。

親や親せきに、奨学金の連帯保証人になってもらっている場合は、返済を延滞すると保証人にも迷惑がかかることを覚えておきましょう。

信用情報機関に事故情報として登録される

奨学金の延滞が2カ月を超えると、事故情報として信用情報機関に登録されてしまいます。信用情報とは、個人のローンやクレジットの申し込みや支払い状況に関する情報のこと。奨学金もローンの一種とみなされるため、返済を延滞するとその情報があなたの信用情報に「事故情報」として登録されるという訳です。

奨学金の延滞が事故情報として登録されるのは、以下の通りです。

- 奨学金の返済がすでに始まっている場合…延滞3カ月以上

- これから奨学金の返済を始める場合…延滞6カ月以上

これがいわゆる「ブラックリスト」状態で、奨学金の延滞では、完済から5年間は事故情報として残り続けます。事故情報が登録されている期間は、クレジットカードの新規作成ができなくなったり、住宅ローンやカーローンの審査に落ちる場合も。

ブラックリストに載ることのデメリットや注意点を詳しく知りたい場合は、こちらの記事を参考にしましょう。

「債務整理するとブラックリストにのる?気になる『ブラックリスト』についてすべてお答えします!」

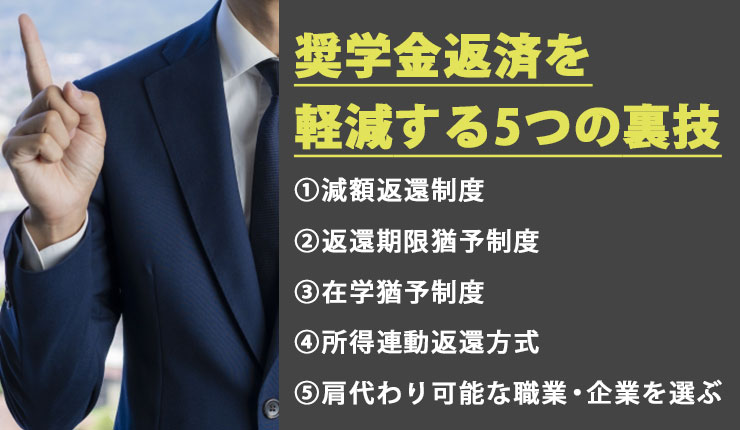

奨学金返済を軽減する5つの裏技

前項で説明した通り、奨学金を延滞すると大変なリスクが発生してしまいます。そこで返済が「キツいな」と思った段階で、それを軽減する対策を取るのが重要。こちらでは奨学金返済を軽減する裏技を5つ紹介します。

裏技①減額返還制度

裏技の一つ目は日本学生支援機構が行っている「減額返還制度」です。やむを得ない事情で奨学金の返済が難しいときに、毎月の返済額を減額できる制度です。

制度の特徴

減額返還制度の適用期間は12カ月(1年)間で、最大15年まで延長が可能です。減額返還制度の適用を受けられると、当初契約した返済額の1/2まで減額されます。さらに平成29年以降に第1種奨学金制度の適用を受けた場合は、1/3の金額まで減額されます。

減額返還制度の概要など詳しくは、日本学生支援機構のホームページを参考にしてください。

利用条件

減額返還制度を利用できるのは、前提として返済金額を減額すれば確実に完済できる人。つまり減額されても完済できる見込みがない人は利用できないので気を付けましょう。またすでに奨学金の返済を延滞している人は、こちらの制度を利用できません。その他の利用条件は、以下の通りです。

- 災害や傷病、経済的な理由で返済が難しい

- 奨学金の返還を延滞していない

- 口座振替で支払っている

- 月単位への返還に変更が必要

- 個人情報に関する同意書の提出

災害や傷病、経済的な理由などで返済が難しい人が利用できる制度なので、それを証明する証拠の提出が必要です。具体的には次のような条件や証明書の提出が求められます。

| 奨学金を返済できない理由 | 必要な証明書・条件 |

|---|---|

| 災害 |

|

| 傷病 |

|

| 生活保護受給中 |

|

| 休職・休業 |

|

| 失業中 |

|

| 減収・減給 |

|

減収や減給でこちらの制度を利用するには、給与所得の場合は年間収入額が325万円以下、給与所得以外に収入がある場合は年間総額が225万円以下であることが条件となります。

申し込み方法

奨学金の減額返還制度を利用するには、下記の必要書類を日本学生支援機構に提出する必要があります。書類に不備があったり、必要書類が抜けていると受理されないので確認後に提出しましょう。

- 返還困難な理由を示す証明書

- 奨学金返還減額願

- チェックシート

- マイナンバー提出書

- 個人信用情報の取り扱いに関する同意書

- 口座振替申込書の控え

申請に必要な書類は、日本学生支援機構のホームページからダウンロード可能です。提出のタイミングは、適用を受けたい期間の3カ月から2カ月前までに提出してください。4カ月より前に申請してしまうと、申請が受理されません。

裏技②返還期限猶予制度

奨学金の負担を軽くする裏技の2つ目は、「返還期限猶予制度」です。こちらはやむを得ない事情で返済が難しくなったときに、毎月の返済を延期できる制度となります。

制度の特徴

返還期限猶予制度の適用期間も1年間。毎年申請の必要はありますが、最大で10年まで期限を延ばすことが可能です。ただしこちらの制度はあくまで返済期間を延期する制度で、返済総額は減額されません。返済をストップしている期間は利息もかからず、延滞金も発生しません。もちろんブラックリストにも掲載されないのでご安心を。

一時的に奨学金の返済が苦しい方や、生活を立て直すのに時間が欲しいという方は、こちらの制度を利用してみてはいかがでしょうか。

利用条件

期限猶予制度の利用条件は、上の減額返還制度と同様に、災害や傷病、経済的な理由で奨学金の返済が難しい人です。現在延滞している人も、こちらの制度なら利用が可能です。収入に関する条件は、本人の状態によってことなるため、詳しくは日本学生支援機構のホームページを参照してください。

申し込み方法

返還期限猶予制度を利用するには、下記の必要書類を日本学生支援機構に提出することで完了します。

- 返還困難な理由を示す証明書

- 奨学金返還減額願

- チェックシート

- マイナンバー提出書

書類を提出してから審査までは、1カ月~2カ月ほどの期間がかかります。その期間は日本学生支援機構からの催促がストップしないので気を付けましょう。

裏技③在学猶予制度

「在学猶予制度」とは、奨学金を利用している人が学校へ通っている間は、奨学金の支払いを猶予するという制度です。学生でいる間は奨学金を返済する必要はありません。

制度の特徴

こちらの制度の特徴は、奨学金利用者が学校に在籍している間は最大で10年間、毎月の返済を猶予(延期)できるということ。「在学届」の提出が必須で、在学届の有効期限は1年間のため、毎年申請が必要です。こちらもあくまで期間の猶予のため、トータルの返済金額は変わりません。

在学猶予制度の適用期間中は延滞金を課せられることがなく、第2奨学金を利用している場合は、利息まで免除できます。詳しくは「在学猶予」のページを参考にしてください。

利用条件

在学猶予制度の利用条件は、次の学校に在籍していることです。

- 大学院

- 大学

- 高等専門学校

- 専修学校(高等課程・専門課程)

上の学校に通っている場合でも、次のような立場の学生は利用条件を満たすことができないので制度を利用できません。

- 聴講生

- 研究生

- 専修学校一般課程

- 選科履修生

- 科目履修生

在学猶予制度を利用している間は、学生として電車や映画館、携帯電話料金や学生食堂などで「学割」を受けられます。

申し込み方法

在学猶予制度の申し込みは、日本学生支援機構の「スカラネット・パーソナル」からネット上で申請可能です。その他書類での提出も受け付けています。申請の手順はこちらです。

- 「奨学金在学猶予願」を学校に提出

- 学校側が提出書類を確認のうえ、日本学生支援機構に提出

- 日本学生支援機構による審査・承認

- 日本学生支援機構から「在学猶予承認通知」が届く

裏技④所得連動返還方式

日本学生支援機構では、奨学金の返済方法を二種類準備しています。毎月の返済額が一定の「定額返還方式」と、所得の変動に応じて毎月の返済額を決める「所得連動返還方式」です。そのうち所得連動返還方式を利用すると、給料が減った場合に毎月の返済額も減らせます。

制度の特徴

所得連動返還方式は、平成29年度以降に第1種奨学金を受けた方が利用できます。収入が一定額以下の場合は、卒業後一定の収入を得られるまで期限なしに返済を待ってもらえます。収入が一定以下でない方でも、所得連動返還方式を選んで返還を始めた最初の9月までの間の月額は、以降の月額の半額と定められています。

尚、半額での返済も難しい方は、申請すれば最低返還月額の2,000円での返済が可能です。

利用条件

所得連動返還方式による利用条件は、以下の通りです。

- 平成29年度以降に第1種奨学金を利用している

- 個人番号(マイナンバー)を提出している

- 奨学金の返還を延滞していない

- 口座振替で支払っている

- 定額返還方式で算出した月額の半額が2,000円以上

尚、この方式を申請して受理されるまでの間に返済を滞納してしまうと、申請が取り消される場合があるので気を付けましょう。

申し込み方法

所得連動返還方式での支払いに変更したい場合は、日本学生支援機構の「スカラネット・パーソナル」から申し込みが可能です。必要書類等の提出期限は、返還開始月の前々月末までとなっています。期限に遅れないように、申請手続きをしましょう。

裏技⑤肩代わり可能な職業・企業を選ぶ

奨学金の返済を肩代わりしてくれる企業に就職したり、職業を選ぶという方法も有効です。2021年3月までは、就職した社員に直接給料の一部として振り込まれる方法でしたが、2021年4月からは会社から直接日本学生支援機構に送金できるようになりました。学生は肩代わりしてくれる会社を選んで就職すれば、以降の奨学金の返済から解放されることになります。

肩代わりが可能な職業・企業

現在、奨学金の返済を肩代わりしてくれる企業や団体は32あります(2022年6月13日現在)。大都市圏だけでなく、地方にも肩代わりしてくれる団体はあるので、自分が行きたい地方がないか探してみましょう。詳しい企業の詳細は、日本学生支援機構のホームページ(企業による奨学金返還支援制度)を参考にしてください。

日本学生支援機構のホームページに掲載している企業や団体以外にも、独自に同じような制度を準備している会社も。公式に支援を表明していなくても、交渉次第で奨学金を肩代わりしてくれるような団体もあるので、企業説明会や面接時に確認するといいでしょう。

肩代わりの条件

ただし肩代わりする条件として、返済額の上限を定めていたり、一定期間以上勤務することなどを決めている場合があります。肩代わりの条件は団体によって異なるため、自分が希望する企業や団体に肩代わりの条件を確認するようにしましょう。

奨学金返済や裏技に関する注意点

奨学金返還やその裏技に関しては、注意すべきポイントがいくつかあります。せっかくの裏技ですので、リスクを最小限にして有効に使いましょう。

在学猶予制度の期限は10年

上で紹介した在学猶予制度の期限は、10年となっています。2020年3月以前は、在学猶予制度に期限は設けられていませんでした。そのため、学費の安い放送大学や通信制大学への入学と卒業を繰り返していれば、永遠に奨学金の支払いを先延ばしできていました。

しかし奨学金の「借り逃げ」は許されないとして法律が改正され、2020年4月からはこの制度を利用できる期限が10年と定められました。すでにこの制度を利用している場合は、2020年以降を制度利用1年目とカウントできます。

今すぐの返済は難しいという人にとってはありがたい制度ですが、奨学金の借り逃げは許されないことなので、十分に注意しましょう。

返済期間を延ばすだけの場合も

奨学金返済の裏技の中には、返済期間を延長するだけの制度があることに気を付けましょう。前出の「返還期限猶予制度」や「所得連動返還方式」は、返済すべき元金や利子が免除される訳ではありません。最終的な返済総額は、制度を利用しない場合と変わらないことを覚えておきましょう。

返済をストップできている期間やごく少額の返済で済んでいる間に、貯金をするなりより給料の高い会社に転職するなど、計画性をもって行動するのがポイント。猶予期限を迎えた後で「やっぱり返済できない」とならないよう、気を付けましょう。

延滞後は保証人に請求が行く

奨学金を借りるときに保証人や連帯保証人を付けていた方は、奨学金の延滞に十分注意が必要です。本人が奨学金を返済できないと連帯保証人に請求が行き、連帯保証人も払えないと今度は保証人に請求が行くことに。親や親せきに保証人になってもらっている場合は、彼らに迷惑がかかってしまうでしょう。

連帯保証人は支払いを拒否できるかについて、詳しくはこちらの記事を参考にしてください。

「連帯保証人は支払い拒否できる?種類・状況ごとの対処法を知って差し押さえを回避しよう」

奨学金の延滞リスクを知る

奨学金を借りる場合は、返済を延滞することによるリスクを十分に知る必要があります。奨学金には保証人がついていたり時効が長いことから、借り逃げすることはほとんど不可能です。とはいえ返済を延滞し続けていると、保証人に迷惑がかかったり自分の給料が差し押さえられる恐れも。

滞納2カ月目から高い金利の延滞金が発生し、個人情報にも事故情報として登録されます。以降5年間は新たにクレジットカードを作ったり、ローンを組めなくなるなどリスクしかありません。奨学金を借りたいという方は、延滞したときのリスクも十分に理解して、返済できる範囲内で借りるようにしましょう。

裏技を使っても厳しいときは?

奨学金返済の裏技を使っても金銭的に厳しい場合は、次のような方法があります。

自治体の奨学金返還支援を利用

自治体の奨学金返還支援制度を利用するという方法があります。奨学金全額が免除される訳ではありませんが、大学卒業後にこの制度を実施している自治体に就職すると、返済が必要な奨学金の一部を自治体が助成してくれる制度です。

2022年6月現在で、26の都府県と71の市町村に及びます。自分の故郷や就職希望エリアで実施している自治体がないかチェックしてみては?尚、こちらの返還支援制度を利用するには、その地域に一定期間居住することや、地元企業に就職するなどの要件があります。詳しくは日本学生支援機構のホームページを参考にしてください。

借金問題に強い弁護士に相談

裏技を使っても奨学金の返済が難しいときは、借金問題に強い弁護士に相談することをおすすめします。奨学金を滞納し続けた場合のリスクや、その回避方法などをアドバイスしてもらえます。奨学金といえど、借りたお金に変わりありません。借りた以上は返す必要があり、返せない場合は何らかの対策が必要です。

借金問題に強い弁護士を探すには相談前と相談時がポイントです。こちらの記事を参考に、自分に合った弁護士を見つけましょう。

「【相談前・相談時】債務整理を依頼する弁護士の選び方を解説!失敗しない6つの注意点も紹介」

債務整理を視野に入れる

借金問題に強い弁護士に相談すると、債務整理を提案される場合があります。債務整理とは法律で認められた借金の救済制度。利息や遅延損害金のカット、一括請求されたものを分割払いに変更できるなどのメリットがあります。最終手段としては借金を免責(ゼロ)にできる「自己破産」という方法も。

債務整理には任意整理・個人再生・自己破産の3種類がありますが、元々利息が低い奨学金では、利息をカットする任意整理の意味がありません。また債権者の合意が必要な個人再生では、奨学金以外の借金がないと、日本学生支援機構が合意しない限りは手続きできません。

そこで自己破産という選択肢になる訳ですが、自己破産には借金を免責できるというメリットがある一方で、次のようなデメリットがあります。

- 一定以上の財産を処分される

- 事故情報として登録される

- 官報に公告される

- 資格や職業の制限がある

- 免責不許可事由がある

- 連帯保証人に返済義務が移る

自己破産することのデメリットと、奨学金を免責できるメリットを比較して、本当に自己破産すべきか十分検討しましょう。

自己破産のデメリットをより詳しく知りたいという方は、こちらの記事を参考にしてください。

「自己破産のデメリットを状況別に解説!誤解や嘘を解決して最適な選択へ」

まとめ

今の時代、大学に進学するのは学生の約半数に上りますが、その約半数以上が奨学金を利用しています。奨学金は学校を卒業した時点から返済がスタートするため、給料の低い新人時代やアルバイト生活の方にとって返済は重荷に感じます。うっかり返済を滞納してしまうと、普通の借金と同じような結果に。

何カ月も滞納し続けると、遅延金が発生したり事故情報として登録される恐れが。一括請求を受けたり民事訴訟を起こされても放置し続けると、給料などを差し押さえられます。奨学金を借りるときに保証人を付けた方は、その保証人にも迷惑がかかります。

そうならないためには、なるべく早い段階で返済を軽減できる裏技を活用し、返済額を減額したり猶予してもらいましょう。裏技を使ってもどうにもならない場合は、借金問題に強い弁護士に相談しましょう。返済のアドバイスや具体的な借金解消方法、債務整理の手続きなどを依頼できます。