借金の元金が減らないのには様々な原因があり、借金の種類に応じた返済方法があるのをご存知ですか?

- 「毎月返済しているのに借金の元金が減らない…」

- 「借金の元金の効率的な減らし方は?」

という悩みをお持ちの方に、こちらの記事では元金が減らない7つの原因ごとの解決方法を解説していきます。また借金の種類に応じた元金の減らし方もご紹介。

借金の元金を減らすには借金の種類や原因に応じた返済方法を知る必要があり、借金の返済を早く終わらすには元金の減り方がポイントになります。

効率的な元金の減らし方を学び、あなたの借金問題を根本から解決していきましょう。

まずはここから!元金・利息をしっかり把握

借金を効率的に返済していくには、まず借金の成り立ちについて把握する必要があります。さらには自分が支払った返済金がどんな順序で充当されていくのか知ることが重要です。

返済額は元金+利息の合計

キャッシングやカードローンなどでお金を借りた場合、借りたお金(元金)にプラスして、「利息」を支払わなければなりません。つまり借金の返済総額は「元金+利息」の合計ということになります。

利息は貸してくれた際の手数料やお礼という意味合いがあり、元本の金額や完済までの期間に応じて利率が変動します。「いくら返済しても借金の元金が減らない」と感じる場合の多くは、利息だけを返済して元金を返済できないことが主な原因となります。

利息の計算方法

利息の金額は利率(年利)や借り入れた金額が分かっていれば、ある程度簡単に計算できます。

こちらは利息を計算する際の計算式です。

借入金額×金利(実質年利)÷365日(うるう年は366日)×借入日数=利息額

参考:カードローンの金利(年利)・利息の計算方法とは?注意点や返済のコツも併せて紹介|りそなグループ

上の計算式で利息を求めるのですが、ポイントになるのは「金利(実質年利)」です。

日本ではお金を借りる時の金利は「利息制限法」によって、借入金額ごとに上限が設定されています。

- 10万円未満:20%

- 10万円以上100万円未満:18%

- 100万円以上:15%

貸金業者は借入金額上限の範囲内で、自由に金利を決められます。

つまり借金の支払総額が多くなるかどうかは元金の額はもちろん、金利も関係してきます。

利息充当の順番

借金の返済は基本的に、費用→利息→元金の順番で充当されます。(民法第489条1項)ここでいう費用とは、書類を送付したりする通信費など諸経費のことを指します。

費用の次には利息の支払いにあてられ、最後に元金が充当されることになります。毎月の返済額が少なかったり、返済期間が長くなるとそれだけ利息総額が多くなり、結果として元金の減りが遅くなるという訳です。

借入と返済のバランスが悪いと元金が減らない

そもそも借金の元金が減らない原因は、借入金額と返済金額のバランスが悪いことで発生します。その顕著なものが「リボ払い」です。毎月の返済額は比較的低く一定額ですが、返済期間が長期に及ぶため、いくら払っても利息にばかり充当され元金が減らないという現象が起こります。

リボ払いは借入額に対して返済額が極端に少ないという一例ですが、元金が減らない原因は借入と返済のアンバランスによることを覚えておき、毎月の返済のうちどの位の割合が元本にあてられるのかキチンと確認するようにしましょう。

さらに元金を早く減らしたいのであれば、毎月の返済額を増やしたり、決まった返済日以外にも返済する「繰り上げ返済」や「随時返済」を検討するのがポイントになります。

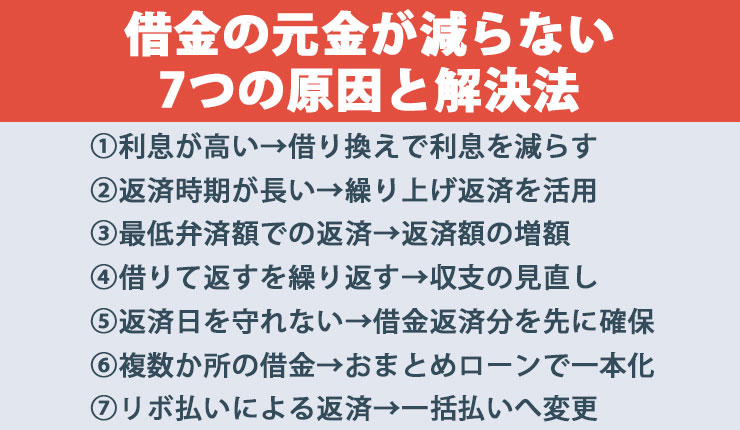

借金の元金が減らない7つの原因と解決法

借金の内訳や返済の順序が分かったところで、元金が減らない具体的な原因ごとに解決法を解説していきます。

①利息が高い→借り換えで利息を減らす

利息が高い借金は、返済期間が伸びるにつれ利息の額も高くなり、いくら返済しても終わりが見えないという現象になりがちです。高い金利で借金をしている場合は、より低金利のカードローンなどへ借り換えることで、支払う利息を減らせます。

こちらは100万円を消費者金融で借りて、毎月3万円を返済した場合の返済期間と利息総額の一覧です。

| 金利 | 返済期間 | 利息総額 |

| 10% | 40カ月 | 176,396円 |

| 15% | 44カ月 | 301,674円 |

| 18% | 47カ月 | 396,689円 |

上の表を見ても分かる通り、金利が高くなればなるほど利息の総額も上がり、返済期間も長期になります。自分の借金の金利を確認してみて「金利が高めだな」と感じたら、借り換えにより支払利息を減らす努力をしていきましょう。

②返済時期が長い→繰り上げ返済を活用

返済期間が長い借金は、利息の総額も増え、元本の減りが遅い傾向があります。なるべくなら普段の支払いにプラスして、繰り上げ返済を積極的に活用しましょう。

消費者金融などでお金を借りた際には、繰り上げ返済により約束の返済日よりも早く返済すると、その日以降の利息は支払わなくてもよいという決まりがあります。また繰り上げ返済は利息が少なくなるだけでなく、返済期間の短縮にも有効です。

繰り上げ返済を希望する場合は、借入先に「繰り上げ返済をしたい」と相談すると、返済方法を教えてもらえます。

③最低弁済額での返済→返済額の増額

「最低弁済額」というのは、借入金額に応じて貸金業者各社で設定している、毎月の返済で支払う必要がある最低限の返済金額のこと。この最低弁済額は一カ月の利息とほぼ同額のため、最低弁済額で借金を返済していると毎月の利息だけを返済していることになり、いつまで経っても元金が減っていきません。

したがって元金を減らして早く返済を終わらせるには、少なくても最低弁済額以上を借金返済にあてなければならないことになります。元金を減らすには毎月の収支を見直し、返済額を多少でもアップできるかが重要な鍵となります。

④借りて返すを繰り返す→収支の見直し

借金を返すために別のところから借金をして返済にあてる…。そんな自転車操業のようなことをしていると、元金が減らないばかりか二重三重に利息がかかってしまい、どんどん借金が膨らんでしまいます。

これを解決するには、一旦返済のために借金するのをストップし、収支の見直しが必須です。収支の見直しには次のような項目があります。

- 一カ月の支出をもとに不必要な生活費を節約

- 貯金の目標額を決める

- 生活費の予算を決める

- 借入総額を把握する

- 見直した収支をもとに返済可能額を再計算

- 利息を見直して返済シミュレーションを立てる

一カ月の余分な支出を抑えて節約するのはもちろん、借入総額を見直したり返済可能金額を再計算するのも必要。まずは返済計画を立て直し、少しでも返済額を増やす努力をしましょう。

⑤返済日を守れない→借金返済分を先に確保

借金には「毎月○日」といった決められた返済日があり、これを守らないと「遅延損害金」が発生してしまいます。遅延損害金とは、借金の返済を滞納した時に課せられる損害賠償のようなもの。

法律では、返済期限の次の日から上限金利の1.46倍という延滞利息が一日ごとの日割りで加算されることが決められています。(利息制限法4条1項)また多くの貸金業者ではこの遅延損害金を年利の上限20%に設定しています。

遅延損害金の計算方法は次の通りです。

借入金額×年利(20%)×滞納した日数÷365日(うるう年は366日)=遅延損害金

返済日を守れず遅延損害金を支払うハメにならないためには、返済日を給料日の翌日に設定したり、あらかじめ返済分を確保するといった工夫が必要となります。遅延損害金は放っておくと大変な金額になりますので、なるべく滞納しないよう細心の注意を払いましょう。

参考:遅延損害金とは?利率や起算日は?遅延損害金の計算方法について|ダイレクトワン

⑥複数か所の借金→おまとめローンで一本化

借金の借入先が複数ある多重債務の場合は、「おまとめローン」を活用して借金を一本化しましょう。おまとめローンというのは、何社もから借りている借金を金利の低い一社のみにする金融サービスのことで、多くの消費者金融や金融機関で取り扱いがあります。

こちらは主なおまとめローンとその金利の一覧です。

| 会社名/おまとめローンの種類 | 金利一覧(年利) |

| アコム/貸金業法に基づく借換え専用ローン | 7.7%~18.0% |

| プロミス/おまとめローン | 6.3%~17.8% |

| アイフル/おまとめMAX・かりかえMAX | 3.0%~17.5% |

| 東京スター銀行/おまとめローン | 9.8%~14.6% |

| 中央リテール/おまとめローン | 10.95%~13.0% |

※金利は2021年6月18日時点のものです。

今複数社から借りている金利よりも安いおまとめローンを選べば、毎月の返済額を減らせるのはもちろん、返済期間も短くなります。さらには借金を一本化できるということで、残額のチェックや支払いの管理のストレスも軽減されるでしょう。

⑦リボ払いによる返済→一括払いへ変更

借金をいくら返していても一向に減らない原因に、「リボ払い」による支払いが考えられます。リボ払いは毎月の返済額が一定で、3,000円からと比較的金額が低く設定されているため、クレジットカードの支払いでも選ぶ人が多い支払い方法です。

ただしこのリボ払いは使い勝手が良いというメリットの反面、利息が年利15%前後と高めで返済期間が長期に及ぶというデメリットがあります。借入の金額が高くなればなるほど利息も高額になり、いつまで経っても元金が減らないことになりかねません。

こちらは借入額100万円の借金を年利15%のリボ払いで返済した時の利息額と返済総額です。

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

| 30,000円 | 35カ月 | 207,600円 | 1,207,600円 |

| 20,000円 | 43カ月 | 229,064円 | 1,229,064円 |

| 5,000円 | 70カ月 | 274,353円 | 1,274,353円 |

上の表でも分かる通り、月々の返済額が少なければ少ないほど返済期間が延び、その分支払利息の総額も増えることになります。よってリボ払いによる返済はより年利の低い分割払いか、思い切って一括払いへ変更することをおすすめします。

借金の種類別・元金の減らし方

借金には様々な種類があり、それぞれに元金の減らし方のコツがあります。こちらでは

- 消費者金融

- カードローン

- 住宅ローン

- 奨学金

の四種類の借金について解説していきます。

消費者金融

かつては「サラ金」という名前で呼ばれていた消費者金融ですが、無人受付機の普及や最短1時間の融資といったサービスでより私たちの身近なものになりました。

無利息期間を活用

消費者金融各社では、一定の無利息期間を設けて利用客の獲得に力を入れています。この無利息期間を上手に活用すると利息が全くかからず借金を返済することが可能です。

こちらは消費者金融の無利息期間とその適応条件です。

| 消費者金融 | 無利息期間 | 適用条件 |

| アコム | 30日間 |

|

| プロミス | 30日間 |

|

| アイフル | 30日間 |

|

| レイクALSA | 60日間 |

|

いずれの消費者金融でも、新規契約のみといった条件が付きますが、すぐに少額の金額が必要という方には嬉しいサービスです。

過払い金がないか確認

過去に消費者金融やクレジットカードでお金を借りた方の中には「過払い金」として、払い過ぎた分を返してもらえる可能性があります。

この過払い金というのは借金を返済する時に支払った、法律で定められた上限を超える利息のことで、次のような条件に当てはまれば過払い金を受け取れる可能性があります。

- 利用制限法で定められた以上の金利で借りた

- 条件緩和契約・私的和解をしていない

- 借金を返済中もしくは完済から10年以内

- 借金の契約が2010年6月17日以前

当時の貸金業者から取引履歴を取り寄せるなどして自分で手続きをすることも可能ですが、弁護士事務所や司法書士事務所などでその手続きを代行してくれることもあります。

取り戻した過払い金で現在の借金を返済したり、生活費の足しにすることも可能ですので心当たりのある方は調べてみてはいかがでしょうか。

金利の低いカードローンへ借り換え

元金を減らすには金利のより低い金融サービスへ変更するのが鉄則です。消費者金融で借りた場合も同じで、実質金利が3.0%~18.0%の消費者金融に比べて、銀行系カードローンは年利0.98%~17.4%と低い傾向があります。

また借入限度額が高めに設定されているのも特徴で、様々な返済方法が選べるのもメリットです。「消費者金融の金利が高くてなかなか借金が減らない…」とお悩みの方は、一度銀行系カードローンへの借り換えを検討してみましょう。

カードローン

消費者金融や銀行から気軽にキャッシングができるカードローンですが、手軽な反面上手に利用しないと返済が難しくなる場合があります。

増枠して利率を下げる

カードローンでは利用限度額が高いほど金利が低くなります。つまり借りられる限度額を「増枠(増額)」することで、利率を下げられるという訳です。

こちらは利用限度額と設定金利の一覧です。

| 利用限度額 | 設定金利(年利) |

| 10万円~90万円 | 11.8%~13.8% |

| 100万円~190万円 | 8.8%~13.8% |

| 200万円~290万円 | 5.8%~11.8% |

| 300万円~390万円 | 4.8%~8.8% |

| 400万円~490万円 | 3.8%~8.8% |

この仕組みを利用すれば、追加で借金をしなくても金利を下げられます。利用可能な限度額は、年収やこれまでの借入残高によって異なりますので、詳しくはカードローン各社へお問い合わせください。

約定返済額の引き上げ

カードローンの「約定返済額」を引き上げて、元金を早く減らすという方法があります。約定返済額というのはカードローンの契約時に取り決めた、毎月の返済金額のこと。

この約定返済額を引き上げて元金に充当する額を増やせば自動的に借金も早く減っていきます。ただし毎月の返済金額が増えることになるため、しっかり計算しないと返済が難しくなる月も。

約定返済額を引き上げる場合は、返済シミュレーションをしっかり行い、無理のない範囲で返済していきましょう。

返済方法の変更

多くのカードローンでは支払い方法に「キャッシングリボ払い」と「キャッシング1回払い」があり、キャッシングリボ払いの場合は元金の返済方法を変更することで元金を早く減らせます。

こちらはキャッシングリボ払いの元金支払い方法の二種類です。

- 残高スライド元金定額払い…利用残高によって返済する元金の額が変動し、元金が早く減らせる

- 元金定額払い…毎月一定額の元金を支払う方法で、返済を重ねるにつれ元金の割合が増える

元金をより早く減らせる元金定額払いを選ぶと支払い当初は返済額が高いですが、その分元金を早く減らせ、結果として総返済額を抑えられます。

住宅ローン

住宅を購入する際に多くの人が利用する住宅ローンも借金の一種類です。住宅ローンは消費者金融やカードローンに比べると金利が低く設定されていますが、元金を早く減らすことで支払総額を抑えることができます。

元金均等返済に変更する

住宅ローンの返済方法には二種類あり、ローン契約時にどちらの返済方法にするか選びます。こちらは「元利均等返済」と「元金均等返済」の特徴です。

| 返済方法 | メリット | デメリット |

| 元利均等返済 |

|

|

| 元金均等返済 |

|

|

元金を早く減らすには「元金均等返済」を選ぶと良いでしょう。「元利均等返済」よりも開始当初の返済金額は高めですが、元金を早く返済することで総額を減らせます。

繰り上げ返済は住宅ローン控除期間が終わってから

住宅ローンの繰り上げ返済をする場合は、住宅ローン控除が終わる10年後(もしくは13年後)からがおすすめです。住宅ローン控除とは、住宅ローンで家を購入する際にかかる金利の軽減を目的とした国の制度のこと。

期間中は住宅ローン残高の1%が10年間に渡って、最大400万円(13年の場合はプラス80万円)が所得税から控除されることになります。もし繰り上げ返済で住宅ローンの元金を減らしたい場合は、この住宅ローン控除が終わってからのタイミングが最もお得になるということを覚えておきましょう。

ローン残高が多い時に一気に返済

住宅ローン残高が多い時に一気に繰り上げ返済すると、より多くの元金を減らせて利息が軽減できます。

元利均等返済で毎月同じ金額を返済していく住宅ローンの場合、ローンの残高が多い時というのは、返済額に占める利息の割合がより高くなります。そういった時に数百万単位でまとまった繰り上げ返済ができると、返済期間を短縮出来たり、返済額が軽減されることになります。

ただしローン期間が10年ないし13年を切ってしまうと、住宅ローン減税が受けられなくなってしまうため、繰り上げ返済後の返済期間はあらかじめチェックしておきましょう。

奨学金

大学や専門学校の学費を支援してもらえる奨学金制度でも、元金をなるべく早く減らすコツがあります。奨学金には大きく分けて次の二種類があります。

- 給付型…奨学金の返還が不要

- 貸与型…奨学金の返還義務あり

今回は卒業後にお金を返済していく貸与型の奨学金(有利子奨学金)について、詳しく見ていきます。

繰り上げ返済で返済期間を短縮

奨学金も他の借金同様、繰り上げ返済で返済期間を短縮できます。有利子奨学金は利率が他の借金よりも低いとはいえ、最長20年間も返済が続きます。

なるべくなら繰り上げ返済で期間を短くすると、利息分の支払いが抑えられるだけでなく、「奨学金を返さなければ」といった心理的負担も解消できるでしょう。

こちらは繰り上げ返済を導入している奨学金の種類です。

これら機関の奨学金を繰り上げ返済した場合、次のようなメリットもあります。

- 手数料がかからない

- 「機関保証」で奨学金を借りた人は保証料の一部が返金される

在学中に一部を返済

有利子奨学金に利息がかかるのは、大学卒業後の返済が始まってからです。つまり大学在学中の返済には利息がかからないことになります。

この奨学金の特徴をふまえ、在学中から奨学金の一部を繰り上げ返済しておくと、返還期間の短縮や利息の節約となり、卒業後の返済が一気に楽になります。

それでも元金が減らない場合は…債務整理を検討

上でご紹介した元金を減らす対処方法や、借金の種類別の減らし方を試してみても借金が減らないという方には、「債務整理」を検討することをおすすめします。債務整理には次の4つの方法があります。

- 任意整理

- 個人再生手続き

- 自己破産手続き

- 特定調停

それぞれのメリット・デメリットをもとに、特徴をご紹介します。

任意整理のメリット・デメリット

「任意整理」とは貸金業者といった債権者と直接交渉することで、利息の引き下げや返済額の減額を目指す方法のこと。通常は弁護士や司法書士に手続きを依頼し、3~5年の間に完済できるように債権者と交渉します。

任意整理のメリット

任意整理のメリットはこちらです。

- 利息や遅延損害金を減額できる

- 過払い請求ができる

- 生活に支障がない範囲で借金を整理できる

- 借金(債権者)を選べる

- 裁判所費用がかからない

- 手続きがそれほど難しくない

- 官報で公告されない

任意整理のデメリット

一方のデメリットは次のような内容となります。

- 元金以上の減額はできない

- 信用情報機関に事故情報として登録される(5~7年)

信用情報機関というのは一人一人の信用情報を管理する団体のことで、加盟している消費者金融やカードローン会社から依頼を受けて、過去のクレジット契約やローン申し込みに関する情報を提供しています。

多くの方が耳にしたことがある「ブラックリストに載る」というのは、この信用情報機関に事故情報として登録されることを指します。事故情報として登録されると、主に次のような制限がかかります。

- 住宅ローンなどのローンが組めない

- クレジットカードが持てない

- ETCカードの利用ができない

- 新たな借り入れ(キャッシング・カードローン)ができない

- 携帯電話の分割払いができない

- 保証人になれない

個人再生手続きのメリット・デメリット

個人再生手続きは裁判所の許可のもと、民事再生法に基づいて個人の借金を大幅に減額するための方法です。100万円を超えるような多額の借金に適用されるケースが多く、原則3年間のうちに返済できるよう返済計画を立てます。

個人再生手続きのメリット

個人再生手続きのメリットはこちらです。

- 住宅ローン返済中のマイホームを手放さなくて済む

- 借金の総額を1/5~1/10に圧縮できる

- 借金の原因を問わない

- 強制執行による差し押さえが停止できる

個人再生手続きのデメリット

次に個人再生手続きのデメリットをご紹介します。

- 収入や借金の総額など一定の条件がある

- 信用情報機関に登録される(5~10年)

- 裁判所の手続き費用が必要

- 官報で公告される

上の「官報」というのは政府が毎日発行する公告文書のことで、個人再生手続きをした際は個人の住所や氏名が掲載されます。とはいえ官報を日常的に見ているのは信用情報機関や税務署職員、金融機関の担当者などに限定され、周りの人や勤務先にバレる確率は低いでしょう。

自己破産手続きのメリット・デメリット

自己破産手続きは借金を返済する義務が免責されるという法的な手続きです。裁判所を通して行い、持っている財産を全て手放す代わりに借金が免責されます。ただし税金や養育費は免責されませんのでご注意ください。

自己破産手続きのメリット

自己破産手続きをするメリットはこちらです。

- 借金が免責される

- 無職・生活保護受給者でも申請可能

自己破産手続きのデメリット

借金が免責されるという大きなメリットがある代わりに、自己破産手続きには次のようなデメリットがあります。

- マイホームや自家用車を手放す必要がある

- 借金の理由が問われる

- 信用情報機関に登録される(~10年)

- 官報で公告される

- 一定期間職業に制限がある(貸金業・質屋・生命保険の営業・警備員など)

- 持っている資格が停止される(弁護士・司法書士・税理士・公認会計士など)

自己破産の大きな特徴として、職業や資格の制限があります。破産開始後、復権するまでは上記のような職業に就けなかったり、すでに持っている資格であってもその資格を使って仕事をすることができなくなります。

特定調停のメリット・デメリット

特定調停というのは裁判所が債権者と交渉を行い借金の減額を求めたり、無理のない返済方法にするよう取り決めるという方法です。債務整理とは次のような違いがあります。

| 債務整理 | 弁護士・司法書士が代理人 | 費用は数万円~ | 私的な整理方法 |

| 特定調停 | 原則として本人が行う | 費用は債権者1か所あたり500円 | 公的な手続き |

特定調停のメリット

特定調停のメリットは次の通りです。

- 特定の借入先のみを選べる

- 金利の引き下げにより減額が可能

- 強制執行手続きが停止できる

特定調停のデメリット

特定調停のデメリットはこちらです。

- 裁判所への出頭が必要

- 調停が成立しない場合がある

- 過払い金返還を受けられない

まとめ

借金の元金が減らない主な原因は、金利の高さや返済期間の長さ、返済額の少なさや複数か所からの借金などです。これを解消するためにはより金利の低いものへの借り換えや繰り上げ返済、借金の一本化が有効になります。

借金の種類に応じて元金を早く減らす「コツ」があります。上でご紹介した解決法を参考に、自分の借金や収支を見直して、より効率的に返済できる方法を見つけていきましょう。

それでもどうしても借金の元金が減らないという場合は、債務整理を検討してはいかがでしょうか。それぞれにメリット・デメリットがありますので、弁護士などの専門家に相談しながらよく考えて債務整理の方法を決めていきましょう。