- 「ずっと延滞していたら借金ができなくなった。いつ元に戻る?」

- 「個人信用情報に記録された悪い情報をきれいにするにはどうすればいい?」

個人信用情報に事故情報(異動)が登録されると新たに借り入れができなくなります。いわゆるブラックリスト入りと呼ばれる状態です。借金ができないだけでなく、スマートフォンの本体を分割払いで購入ができない、ローンが組めないなどのデメリットがあります。

一度登録された事故情報はずっとそのままというわけではありません。個人信用情報がきれいになる、すなわち事故情報が消えるのはいつなのか、早く情報を消すにはどうすればよいのかを解説します。

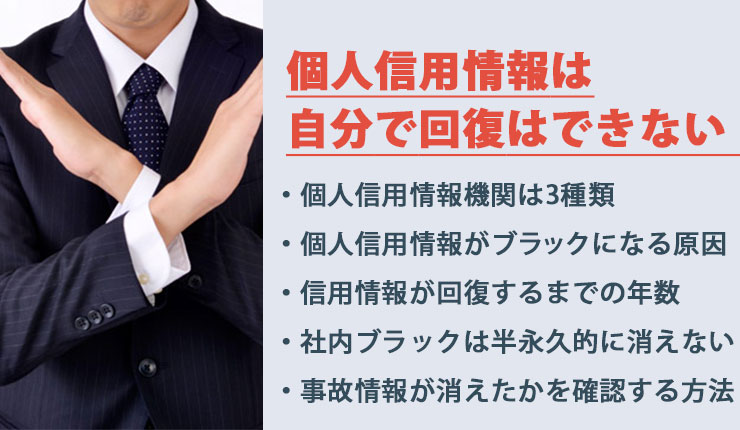

個人信用情報は自分で回復はできない!

個人信用情報とは銀行や消費者金融、クレジットカードなどの金融機関が顧客の個人情報や取引内容を登録し、加盟会社同士で共有する機関「個人信用情報機関」に登録された情報のことを指します。

ローンやカードへの申込の際には必ず「個人情報の取扱いについて」というような内容の同意条項を確認するはずです。そこには個人信用情報を参照し、申込時の情報を登録する旨が記載されています。登録される情報は主に以下の通り。

- 住所・氏名・生年月日・勤務先などの個人情報

- 借りている会社と契約の種類、契約金額

- 借り入れ日と最終返済の日時

個人信用情報への登録は、機関に加盟している金融機関側が行っています。そのため情報を消してほしいと信用情報機関に訴えても、情報に相違がない限りは原則として変更や削除をしてもらうことはできません。

個人信用情報機関は3種類

日本には信用情報機関が3つありそれぞれが独立した機関ですが、お互いにCRIN(Credit Information Network)、FINE(Financial Information Network)という独自のネットワークで信用情報を共有しています。

そのため3つのどれか1つの機関にしか加盟していない場合でも、残りの2つの情報を参照することが可能です。つまり1つの信用情報でブラックになった場合はその情報が共有されるということです。

それぞれの信用情報機関は主な加盟会社がそれぞれ異なり、日本の金融機関の場合はいずれかの1つ~2つに必ず加盟しています。

| 信用情報機関の名称 | 略称 | 主な加盟会社 |

|---|---|---|

| 株式会社日本信用情報機構 | JICC | 消費者金融 |

| 株式会社シー・アイ・シー | CIC | クレジットカード会社 |

| 銀行個人信用情報センター | KSC | 銀行・信用金庫 |

株式会社日本信用情報機構(JICC)

株式会社日本信用情報機構(JICC)は貸金業を営む会社が遵守を義務付けられている貸金業法において、指定信用情報機関として定められている情報機関です。

その性質上消費者金融会社が多く加盟している機関で、2021年3月末現在の会員数1,328社のうちほぼ半数が消費者金融会社。大手だけでなく中小規模の業者、いわゆる街金と呼ばれる業者も多く加盟しています。またライフやセディナ、オリエントコーポレーションなどローン商品を扱う信販系の会社も多く加盟していることが特徴です。

参考:株式会社日本信用情報機構

株式会社シー・アイ・シー(CIC)

株式会社シー・アイ・シー(CIC)は、昭和59年にクレジット会社の共同出資によって設立された信用情報機関であり、割賦販売法と貸金業法において指定信用情報機関として定められています。

加盟している会社はクレジットカード会社が多いですが、家電や車の割賦販売を扱う会社、携帯電話会社や保険会社、保証会社などローンを扱う様々な会社が多く加盟していることが特徴です。

参考:株式会社シー・アイ・シー

銀行個人信用情報センター(KSC)

銀行個人信用情報センター(KSC)は、日本国内に存在する銀行の大半が加入している全国銀行協会が設置・運営を行っている信用情報機関です。銀行や信用組合、農業協同組合(JA)が主に加盟しています。

個人信用情報がブラックになる原因

では実際にどのようなことを行うと信用情報に事故情報が載る、すなわちブラックになるのでしょうか。事故情報の登録を行っているのは各金融機関であるため、その会社のマニュアルや方針によって若干条件が異なることがあります。しかし最低でも以下の場合には信用情報がブラックになります。

- 長期延滞

- 代位弁済・保証履行

- 任意整理(過払い金返還以外)

- 個人再生

- 自己破産

それぞれの事柄に関し、各信用情報機関に登録される情報や掲載される期間を解説していきます。

長期延滞

各信用情報機関の「延滞」は返済日より61日以上、もしくは3カ月以上の延滞として定義されています。信用情報に延滞の情報が登録されるタイミングは金融機関によって異なりますが、この定義に沿って2カ月~3カ月程の延滞で登録されることが多いです。

また延滞していた分を入金した際には「延滞の解消」の旨も信用情報に記録されます。記録が残る期間については信用情報によって若干の差異がありますが、最長の場合は延滞していたローンの完済後5年まで事故情報が残ります。

| 信用情報機関 | 記録事項 | 掲載される期間 |

|---|---|---|

| JICC | 延滞(3カ月以上の延滞)・延滞解消 | 2019年9月30日までの契約…延滞解消後1年以内 2019年10月1日以降の契約…完済から5年以内 |

| CIC | 延滞・遅延(返済日より61日以上もしくは3カ月以上) 延滞・遅延の解消 |

完済から5年以内 |

| KSC | 延滞・延滞解消 | 2006年9月30日までの貸付…延滞発生から5年 2006年10月1日以降の貸付…延滞解消から5年 |

代位弁済・保証履行

延滞が長引くと、保証会社が本人の代わりにいったん負債を返済することがあります。これを代位弁済もしくは保証履行と呼びます。代位弁済が行われたからといって借金がなくなるわけでなく、返済していない分を督促されることに変わりはありません。このことも信用情報に事故情報として記録され、最長で5年間はそのままです。

| 信用情報機関 | 記録事項 | 掲載される期間 |

|---|---|---|

| JICC | 保証履行・代位弁済 | 2019年9月30日までの契約…発生から5年以内 2019年10月1日以降の契約…完済から5年以内 |

| CIC | 保証履行・本人以外弁済 | 完済から5年以内 |

| KSC | 保証履行・代位弁済 | 完済から5年以内 |

任意整理(過払い金返還以外)

任意整理を行うとその旨が個人信用情報に登録され、長い場合は完済から5年間は記録が残ります。CICの異動情報には「任意整理(債務整理)」という項目はありませんが、任意整理を行うと支払総額や条件が変更になるため、それを異動情報として登録しています。

KSCでは任意整理だけを理由に事故情報は登録されません。しかし任意整理完了までに支払いがないことを「延滞」として扱われ、延滞の事故情報として登録されるケースがあります。また任意整理に伴い代位弁済が行われることがあり、その場合は先に紹介をした「代位弁済」もしくは「保証履行」としてブラックになります。

| 信用情報機関 | 記録事項 | 掲載される期間 |

|---|---|---|

| JICC | 債務整理・支払条件変更・支払総額変更 | 2019年9月30日までの契約…実行日から5年以内 2019年10月1日以降の契約…完済から5年以内 |

| CIC | 支払条件変更・支払総額変更 | 契約完了から5年以内 |

| KSC | 延滞を理由に記録される可能性あり | 延滞の記録期間に準じる |

任意整理とブラックの期間の関係については、以下の記事でさらに詳しくまとめています。任意整理を検討している方、すでに任意整理をしてブラックになっている方は併せてお読みください。

任意整理で信用情報に載る内容・期間を解説!ポイントを知って効率的に信用情報を回復

個人再生

KSCでは官報で破産などが公告されると「官報情報」という種類の事故情報を登録し、これは決定日から最長で10年間は消えません。個人再生は官報で公告が行われるためKSCにおいてはこの「官報情報」の登録の扱いとなります。

CICでは個人再生だけを理由に事故情報の登録は行いません。しかし手続きの間支払いをしないことにより延滞として事故情報が掲載されることがあります。

| 信用情報機関 | 記録事項 | 掲載される期間 |

|---|---|---|

| JICC | 民事再生 | 2019年9月30日までの契約…申立日から5年以内 2019年10月1日以降の契約…完済から5年以内 |

| CIC | 延滞を理由に記録される可能性あり | 延滞の記録期間に準じる |

| KSC | 官報情報 | 決定日から10年以内 |

自己破産

自己破産を行った場合は全ての信用情報機関でその旨が明確に記録されます。ただ個人再生の時と同様にKSCでは「官報情報」として登録を行っており、最長で10年は記録が残ります。

| 信用情報機関 | 記録事項 | 掲載される期間 |

|---|---|---|

| JICC | 破産申立 | 2019年9月30日までの契約…申立日から5年以内 2019年10月1日以降の契約…完済から5年以内 |

| CIC | 破産開始決定・免責決定 | 免責決定後5年 |

| KSC | 官報情報 | 免責決定日から10年以内 |

信用情報が回復するまでの年数

信用情報機関に事故情報が登録される事柄、年数には機関によってバラつきがあることが分かります。ただ最初に解説をした通り3つの信用情報機関は情報の提携を行っているため、いずれか一つの機関がブラックだった場合、どの信用情報機関を参照してもブラック扱いとなるということになります。

そこで改めて信用情報機関の記録が消えるのは最長でどれくらいになるのか、分かりやすく表にまとめました。

| 長期延滞 | 完済から5年 |

|---|---|

| 代位弁済・保証履行 | 完済から5年 |

| 任意整理 | 完済から5年 |

| 個人再生・自己破産 | 手続完了から10年 |

信用情報に記録される事故情報の大半は最長で5年の間記録されます。インターネット等では「任意整理をしてから5年」「延滞してから5年」というように誤った説明がされているケースが見受けられますが、正しくは該当ローンの完済もしくは契約終了から最長5年です。

仮に延滞が原因で信用情報が異動になった場合、そのローンを完済してから換算して最長で5年間は事故情報が残るという事です。例えば延滞をしてブラックになり、その後完済までに5年かかったとします。完済までは当然ブラックのままであり、完済後は最長で5年間は事故情報が残ります。つまり合計で最長10年もの間事故情報が残ったまま生活をしなくてはいけません。

「社内ブラック」は半永久的に消えない

延滞等のトラブルが原因で他社からお金が借りられなくなることを「ブラック」と呼ぶ方が多いですが、個人信用情報に事故情報が登録されることだけがブラックの原因ではありません。

借りているローンを長く延滞、もしくは債務整理や貸倒をした場合、その取引情報は金融機関の顧客情報にも残されます。個人信用情報の事故情報は年月が経過すれば消えるのに対し社内の顧客情報は半永久的に残ります。

一度使ったことがある会社にもう一度申込を行った際、過去に大きなトラブルがあったことが分かれば審査には通りません。このような状態を「社内ブラック」と呼びます。社内ブラックは解除されることがないため、信用情報がきれいになった後にお金を借りたい場合は別の会社に申し込むようにしてください。

事故情報が消えたかを確認する方法

個人信用情報機関に異動情報が登録されても本人には連絡は一切なく、逆に事故情報が消えても告知はありません。そのため個人情報がきれいになったかを知りたい場合、自分で確認をする必要があります。信用情報機関に登録されている信用情報は、本人であれば申請をして確認ができます。各信用情報機関の請求方法、情報の閲覧方法を表にまとめました。

| 信用情報機関 | 開示請求方法 | 閲覧方法 |

|---|---|---|

| CIC | 郵送 インターネット |

郵送 インターネット |

| JICC | 郵送 スマートフォン |

郵送 |

| KSC | 郵送 | 郵送 |

(2022年8月現在の情報です)

それぞれの機関における請求方法について、さらに詳しく解説を行っていきます。

CICの開示方法

CICの情報の開示は郵送・インターネットの2種類です。インターネットで開示手続きを行う場合は本人名義のクレジットカード(デビットカード可)で申請料の支払いができることが条件です。

なおCICは全国7箇所に開示コーナーを設置しており、窓口での開示請求も可能でしたが、いずれの開示コーナーも2022年8月現在休止しています。最新の情報についてはCICのホームページを併せてご覧ください。

インターネット

まずCICおよびクレジット会社に登録されている電話番号の電話から指定のナビダイヤルに電話をし、受付番号を取得します。その後開示専用ページへ異動し、受付番号を入力して支払い手続きを行いましょう。インターネット開示の受付時間は8時45分から21時までで、時間内であれば年中無休で申請・閲覧ができます。本人確認書類は不要です。

郵送

郵送で手続きを行う場合、ホームページもしくはコンビニのネットプリントより開示申込書を印刷し、本人確認書類、1,000円分の定額小為替を同封し郵送します。郵送の場合は結果到着まで10日ほどかかるため注意してください。

JICCの開示方法

JICCに登録されている情報の開示手続き方法はスマートフォン・郵送のいずれかです。CIC同様、本来であれば窓口での開示手続きも行っていましたが2022年8月現在休止しています。最新の状況については申請前にJICCのホームページで確認をしてください。

開示結果はいずれも郵送で届きます。スマートフォンで申し込みはできますが、ネットで情報を閲覧できるわけではないので要注意。手数料支払いの際にオプション料金を追加することで速達・本人限定受取郵便に対応してもらうことも可能です。

スマートフォン

まずスマートフォン開示受付サービス専用のアプリをダウンロードし、指定された内容を入力します。そしてアプリ内より本人確認書類を撮影し送信を実施。その後支払い方法をクレジットカード・コンビニ決済いずれかより選択し、支払い完了後申請終了となります。

午前3時~4時、第三木曜日の午前0時~8時を除く時間であればいつでも申し込みができます。開示手数料はカード払いの場合1,000円、コンビニ決済の場合は1,164円です。

郵送

ホームページの開示申込書作成フォームよりpdf書類を作成し印刷、もしくはコンビニのマルチコピー機より申込書を印刷します。

郵送での申請には本人確認書類2点のコピーが必要となる点に要注意。免許証をお持ちでも、パスポートや保険証、個人番号カードなど他の本人確認書類を準備する必要があります。手数料の支払いには定額小為替もしくはクレジットカードが必要です。

KSCの開示方法

2022年8月現在、開示の手続きは郵送のみです。申込書はホームページからダウンロード・印刷できるほか、セブンイレブンやファミリーマート、ローソンに設置されているマルチコピー機から印刷することもできます。

開示の際に支払う手数料については、少し前までは定額小為替を同封する必要がありましたが、現在はコンビニで「本人開示手続き利用券」を購入し、それを同封することで手続きが可能です。詳しい手順についてはKSCのホームページを参照してください。

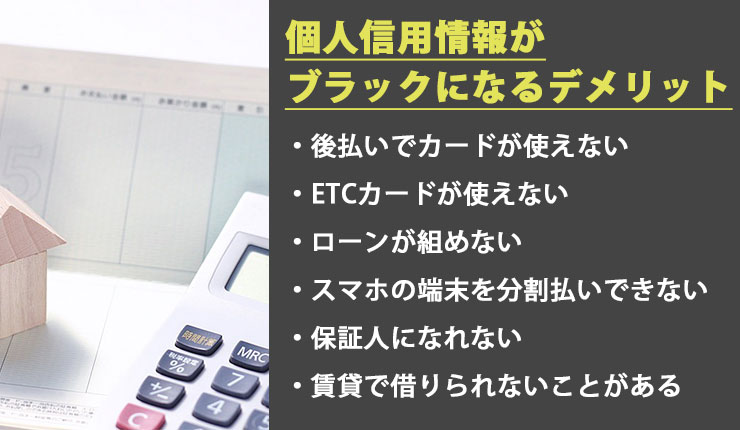

個人信用情報がブラックになるデメリット

個人信用情報に事故情報が登録されると生活において様々なデメリットが生じます。「ブラックになるとローンが組めなくなる」というデメリットはよく知られていますが、それ以外にもスマートフォン購入時に分割払いができないなど、以下のような様々な悪影響に見舞われる可能性があります。

- 後払いでカードが使えない

- ETCカードが使えない

- ローンが組めない

- スマホの端末を分割払いできない

- 保証人になれない

- 賃貸マンションが借りられないことがある

後払いでカードが使えない

信用情報に事故情報が登録されると持っているカードは使えなくなり、会社によっては解約となるケースがあります。クレジットカード会社は契約後も限度額を定期的に見直す「途上与信」を行い、その際に信用情報をチェックしています。

クレジットカードは「後で支払いをしてくれる」という信用の元成り立つものです。信用情報の事故情報はその信用がゼロになるようなものですので、途上与信で金融事故が判明すればその時点で利用ができなくなります。新しいカードを発行しようとしても信用情報をチェックするため発行できません。

ただクレジットカード全てが使えないというわけでなく、審査が不要のカード、前払いタイプのカードはブラックでも問題なく使えます。

ETCカードが使えない

高速道路料金を支払う際に自動車に搭載された機器に差し込んで利用するETCカード。クレジットカードの付帯カードとしてETCカードを発行している場合、信用情報がブラックになるとETCカードも当然利用できなくなります。

ただ信用情報がブラックになるとETCカードの全てが使えなくなる、というわけではありません。高速道路会社6社が共同で発行しているETCパーソナルカード(ETCパソカ)はクレジット機能がなく、申込時に信用情報を確認されませんのでブラックでも利用することができます。

ただし申込の際、月間の平均利用額に応じて2万円~8万円のデポジットを預けなくてはいけない点に注意。デポジットはカード解約時に返金してもらえます。

参考:ETCパーソナルカードwebサービス

ローンが組めない

新たにローンが組めなくなるということは、信用情報が異動になることのデメリットとして最も広く知られています。ここでのローンは消費者金融のローンだけでなく車のローン、住宅ローン、教育ローンなど銀行・信販会社などのさまざまなローンを指します。

ローンを組めない場合、全てのものを現金一括で購入しなくてはいけません。ブラックになった時は「高額なものを購入する予定はない」と思っていても、ブラックである期間のうちに人生設計が変わる可能性は皆無ではありません。将来的にブラックであることが思わぬ足かせになる可能性はあります。

スマホの端末を分割払いできない

スマートフォンの端末代は年々高額になってきています。そのためスマートフォンの新規購入、もしくは機種変更をする際、端末の代金を月々の料金と一緒に支払うという方は決して珍しくありません。実はスマートフォン端末を分割購入する際にも信用情報が参照されることをご存知ですか。信用情報に事故情報が登録されていると、端末の分割払いができなくなります。

そのためブラックの方が端末を購入する場合、分割ではなく一括で支払う必要があります。あくまでも端末代の分割払いができないというだけですので、普段の携帯電話の利用には一切支障はありません。

保証人になれない

保証人とは、お金を借りた人が返済困難になった際に代わりに返済をする人のことを指します。住宅ローンなどの高額なローンを組むとき、学生が奨学金を借りるとき、勤続年数が短い人が自動車ローンを組むときに保証人が必要になることがあります。

保証人になった際は信用情報が参照されるため、その時に事故情報があることが判明すれば保証人として相応しくないとみなされます。借金やローンの保証人になる機会は多くはありませんが、家族や親族で今後進学や就職を予定している人、住宅ローンを組む予定の人がいる場合は気をつけましょう。

賃貸マンションが借りられないことがある

信用情報の事故情報は賃貸で部屋を借りる時にも影響を与えるケースがあります。賃貸で部屋を借りる際、入居申し込みと同時に家賃保証会社と契約を結ぶように指示されることがあります。

家賃保証会社とは万が一家賃が払えなくなったときに保証を行う会社のこと。申込の際には利用者の信用情報を必ずチェックするため、信用情報がブラックの場合は契約を断られる可能性が大変高くなります。

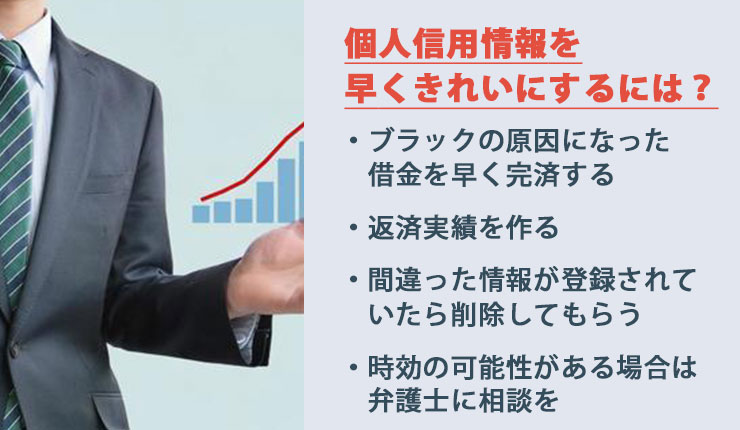

個人信用情報を早くきれいにするには?

信用情報は各信用情報機関で決められた期間が経過しないときれいになりません。しかし全く何も対策ができないという訳ではなく、以下のような行動を取ることによって信用情報を早くきれいにできる可能性があります。

- ブラックの原因になった借金を早く完済する

- 返済実績を作る

- 間違った情報が登録されていたら削除してもらう

- 時効の可能性がある場合は弁護士に相談する

ブラックの原因になった借金を早く完済する

早くブラックから抜け出したいのであれば、ブラックになった原因の借金を早く完済するようにしてください。先の項目で事故情報が消える時期について解説を行った通り、その多くが完済日や契約完了日を起点にしています。借金の返済を完了しないと事故情報が消えるきっかけを作ることさえできませんので、優先的に返済を行いましょう。

任意整理がまだなら任意整理を行う

可能であればブラックの原因となった借金を一括返済することが理想ですが、金額が大きい場合は現実的ではありません。もし事故情報がある借金の残高が多く、任意整理を行っていない場合は任意整理を行うことを強くお勧めします。

任意整理を行うと利息を大きくカットでき、普通に返済をするよりも早く完済をすることができます。任意整理を行うと具体的に完済までの期間をどれくらい短縮できるのかについては以下の記事で詳しくまとめています。

任意整理で減額できる「将来利息」とは?カットできる条件や金額、事例を解説

返済実績を作る

個人信用情報に事故情報が登録されるということは、他の金融機関から見ると信用がゼロの状態です。しかし他のローンをコツコツ期日通りに返済して支払いの実績を作ることにより、信用を積み上げていくことができます。事故情報が消えた後にローンを申し込む際のよい判断材料にもなります。

一度ブラックになったことによって自暴自棄にならず、信用を回復するために努力をしていくことが大切です。

間違った情報が登録されていたら削除してもらう

稀ではありますが信用情報に誤った情報が登録されていることがあります。原因としては以下のようなケースが挙げられます。

- クレジットカードの不正利用

- 金融機関の登録ミス

個人信用情報機関への情報の登録は金融機関が行っていますので、個人信用情報機関に確認をしても対処はしてもらえません。訂正や削除をしてほしい場合はその情報を登録した金融機関に問い合わせを行うようにしてください。

時効の可能性がある場合は弁護士に相談を

借金には時効がありますので、条件を満たしていれば借金がなくなる可能性があります。消費者金融や銀行から借り入れをしている場合の時効は5年。最終返済日から5年が経過しており、以下の条件をすべて満たしている場合は消滅時効が成立します。

- 必要な年月が経過している

- 時効の更新がされていない

- 債権者に時効援用通知書を送付して時効援用の意志を伝えている

年月が経てばそのまま借金が無効になるわけではありません。「時効を援用する」という意志表示をする書類である時効援用通知書を債権者に送ることで初めて借金の時効が成立する点に注意が必要です。時効が成立すると借金の記録は消去され、信用情報は回復します。

ただ借金において時効が成立する条件は複雑です。例えば金融機関が法的措置を取った場合などは時効がリセットされるため、実際に「時効に十分な年月が経過している」と思っていてもそうでないケースが大半です。時効の援用できるかどうかは弁護士に確認することをお勧めします。

時効の条件や信用情報機関との関係については以下の記事でも詳しくまとめています。気になる方は併せてお読みください。

借金を踏み倒してもクレジットカードは作れる?ブラックリストが解除される時期や時効について解説

まとめ

個人信用情報に事故情報が掲載されブラックになった場合、自分でその情報を消すことはできません。情報が間違っていた場合は訂正・削除をしてもらえることがありますが、原則として年数が経過するまではそのままです。

信用情報がブラックになる期間は最長で5年、自己破産や個人再生を行った場合は最長で10年です。この年数は該当するローンの契約完了、もしくは完済から換算することに注意してください。つまり早く信用情報をきれいにしたいのであればまずは事故情報の原因となっている借金を完済することを目指してください。

残高が多く残っており返済まで年数がかかりそうな場合、弁護士に依頼して任意整理を行うことをお勧めします。無料相談の際に「早くブラックから抜け出したい」ということを伝えるようにしましょう。信用情報はずっとブラックのままではなく、いずれ消える日が来ます。その時に向けて残った借金と向き合っていきましょう。