- 「自己破産で財産隠しがバレるとどうなるか知りたい」

- 「財産隠しがバレる理由とは?」

管財事件で自己破産すると、一定以上の財産(自由財産)は没収されて現金に換えられ、債権者への配当に回されます。自分で苦労して稼いだ財産を取り上げられたくないと考え、財産隠しを画策している方がいるかもしれません。しかし財産隠しを完遂するのは容易ではなく、バレると様々な不都合が生じる可能性があるのをご存知ですか?

こちらの記事では自己破産で財産隠しのことがバレるとどうなるかということを中心に、財産隠しの主な手口やバレる理由などを解説していきます。また財産隠しの時効や手続き直前に財産を処分したときの対処法も紹介。自己破産で財産隠しをするとどうなるかについて知っておきましょう。

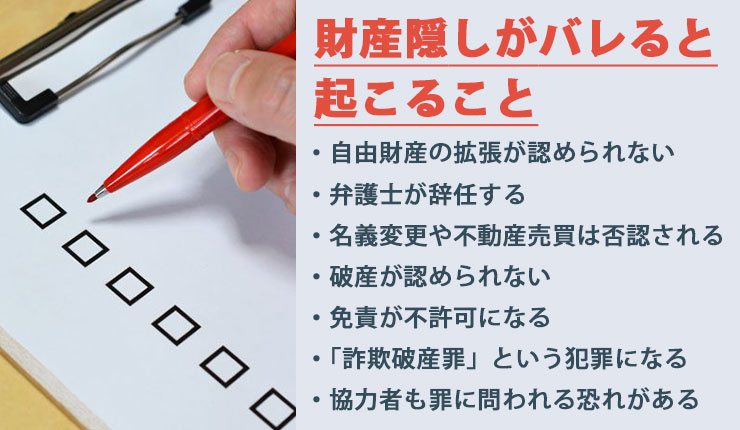

財産隠しがバレると起こること

自己破産で財産隠しがバレると、どんな不都合が生じるのか知っている方はほとんどいません。こちらでは財産隠しがバレたときに考えられる事柄を紹介していきます。

そもそも自己破産は、本来は借りた人が返済しなければいけない債権(借金)を法律によって強制的に免責する制度です。そのため法律に従って債権者は全て平等に扱わなければならないのはもちろん、破産する人も債権者に対して誠実さを求められます。財産隠しとは本来なら債権者に配当しなければいけない財産を故意に隠すことで、配当を減少させる行為です。

財産隠しは、破産という制度を利用する人が最もやってはいけない行為の一つだということを覚えておきましょう。

自由財産の拡張が認められない

財産隠しがバレると、自由財産の拡張が認められなくなります。自由財産とは裁判所が認めた差し押さえが禁止されている財産のこと。自己破産という制度は借金を免責する制度ですが、同時に破産者の生活再建を目指す制度でもあります。財産を全て債権者に配当してしまっては、破産後の生活ができなくなってしまいます。

そのような意味から、破産法では自己破産しても失わずに済む自由財産を次のように定めています。

- 99万円以下の現金

- 破産開始決定後に取得した財産

- 差押禁止財産

自由財産の拡張とは、上で示した自由財産以外の財産も、裁判所の許可があれば自由財産にできるという制度です(破産法第34条4項)。自由財産の拡張が認められる範囲は、申し立てを行う裁判所によって異なりますが、東京地方裁判所では次のような財産を自由財産の拡張として許可しています。

- 20万円以下の預貯金

- 20万円以下の生命保険解約返戻金

- 処分見込み額20万円以下の自動車

- 住居用賃借物件の敷金

- 電話加入権

- 支給見込み額1/8相当額が20万円以下の退職金

- 支給見込み額1/8相当額が20万円以上の退職金7/8相当額

- 家財道具

上記以外でも車が必須な地域であれば20万円以上の価値がある車でも保有が認められる可能性が。また現在通院中で保険を受け取って生活している方は、保険を解約しなくても済む場合があります。

このように財産をきちんと申告して自由財産の拡張が認められれば、一定条件以下の財産は処分されないことがほとんどです。しかし、財産隠しをしてしまうと財産の拡張が認められず、多くの財産を債権者の配当に回される可能性があります。

弁護士が辞任する

自己破産の手続きを弁護士に依頼していた場合、その弁護士があなたの代理人から降りる可能性があります。というのも弁護士にも秘密で財産を隠していたりすると、財産隠しが発覚したときに代理人弁護士の立場がなくなってしまうからです。「依頼人との信頼関係を築けない」と判断され、辞任されてしまうでしょう。

そもそも依頼時の相談で不自然なお金の流れや怪しい財産の動きがある場合は、依頼そのものを断られる可能性が高いです。弁護士が辞任した後は、自分一人で破産手続きを進めなければならず、途中で他の弁護士に依頼しようと思っても、経緯を知ってなかなか依頼を受けてもらえない恐れもあります。

弁護士に辞任されたときの対処法を知りたい方は、こちらの記事を参考にしてください。

「弁護士に任意整理中に辞任されたら?辞任の理由・対処法を知ってスムーズな手続きを」

名義変更や不動産売買は否認される

財産隠しのために不動産を売買したり、車の名義変更した場合は、その取引そのものをなかったことにされます。財産がある場合の自己破産は管財事件となり、破産管財人が財産の調査する訳ですが、その破産管財人に「否認権」があるためです。否認権とは財産隠しのために行った不当な行為の効果を失わせる権利で、不動産の売買や名義変更などの取引は以前の状態に戻されます。

結果として、取引相手や仲介した不動産業者にも大きな迷惑をかけることにつながります。

破産が認められない

破産開始手続き前に財産隠しが発覚した場合は、破産手続きができなくなります。破産手続は借金をゼロにする手続きなので、破産が認められないということは返済すべき借金は免責されません。破産が認められないと、再び債権者からの督促や取り立てが始まることになるでしょう。

免責が不許可になる

自己破産の手続き中に財産隠しがバレたときは、免責が許可されません。破産法には免責が許可されない理由を「免責不許可事由」として定めていて(破産法第252条1項1号)、財産隠しもその一つです。破産手続き中に財産隠しが発覚すると、その行為は「債権者を害する目的での破産者の財産を隠す行為」として免責不許可事由に該当し、借金がゼロにならない可能性が高いでしょう。

自己破産では免責不許可事由であっても、裁判所の裁量で免責が受けられる「裁量免責」という制度があります。しかし意図的に財産隠しを行ったと判断されると、裁量免責も期待できません。裁判所を欺いてまで財産を隠そうとする人に対しては、厳しい対応を取ることになるでしょう。

自己破産の免責不許可事由について詳しくは、こちらの記事を参考にしましょう。

「自己破産の免責不許可事由の11項目を解説!免責が下りなかったときの対処法とは?」

「詐欺破産罪」という犯罪になる

破産手続き開始決定が確定した後に財産隠しが発覚した場合は、「詐欺破産罪」という罪に問われる可能性があります。破産詐欺罪は刑事罰として「10年以下の懲役または1000万円以下の罰金、または懲役と罰金の両方」が科されることに。懲役刑が付くと刑務所に収監されてしまうのはもちろん、執行猶予がついても一生消えない前科として残ります。

さらに一度は許可された免責も取り消しとなり、以前の借金が残ることになります。過去の例としては、数億円の財産を隠そうとした破産者が、「懲役3年執行猶予5年」の判決を受けたという事例も。このケースでは特に悪質だったと判断されたため、重い判決となりましたが、財産隠しをすると刑事罰を科される恐れもあるということを忘れずに。

協力者も罪に問われる恐れがある

財産隠しに協力者がいた場合は、その協力者も罪に問われる恐れがあります。罪に問われるのは「債権者を害する目的があったり、制度を知っていながら故意で行ったことと分かっていた場合」に、共犯として処罰されます。刑罰の重さは破産詐欺罪の主犯と同じで、逮捕された場合は共犯だからといって罪が主犯よりも軽くなることはありません。

ただし財産隠しと知らずにその行為に加担してしまった場合は、扱いが変わります。例えば毎月夫から渡された生活費の中に借りたお金が含まれていて、残ったお金を妻が貯金していたというケースでは、夫が自己破産しても妻は詐欺破産罪の共犯にはならないとみなされます。

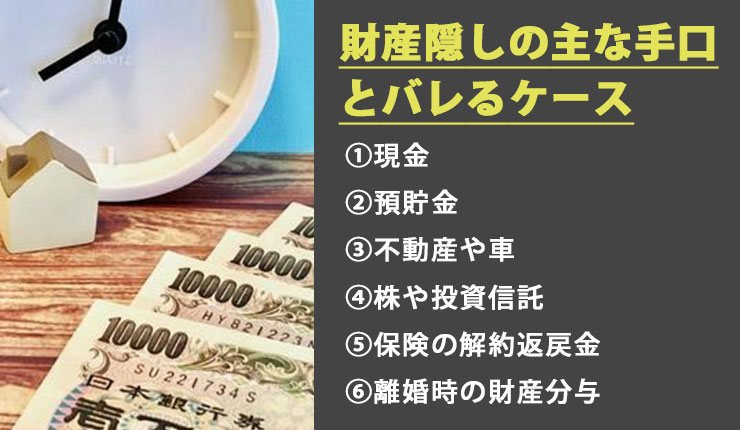

財産隠しの主な手口とバレるケース

こちらでは財産隠しのよくある手口を、財産の種類ごとに見ていきましょう。

①現金

現金を使った財産隠しには次のような手口が考えられます。

- 破産手続開始後に無申告の多額の現金を使ってしまった

- 現金を密かに親類や友人に預ける

- 現金を家の中に隠し持つ

「現金は隠してしまえば一番バレにくいのでは?」と思われる方がいるかもしれませんが、現代の日本では一度も金融機関を経由せずに現金を手に入れることはほぼ不可能です。銀行からお金を引き出したのに使った形跡がない場合は、現金をどこかに隠していると疑われても仕方ありません。

②預貯金

預貯金の財産隠しで多いのがこちらのケースです。

- 一部の預金を申告しない

- 預貯金を引き出して自分で使った

- 預貯金を第三者に贈与した

- 現金を引き出して家に隠す(タンス預金)

預金口座は制限なくいくつも作ることが可能です。預貯金の財産隠しで多いのは、残高が少ない口座のみを申告して、大金が入っているメインの口座を隠すという手口です。

③不動産や車

不動産や車は自己破産の直前に、知り合いに売却したり名義を変えることで財産隠しを目論む人がいます。自己破産で処分される財産は基本的に申立人本人の名義のもののみです。たとえ一緒に住んでいても家族名義の財産は処分されません。車などを処分されるのを防ぐために、名義を家族に変更してしまおうと考える可能性があります。

しかし車の名義は自動車税の納税証明書や車検証などで、いつ誰に名義変更されたか分かってしまいます。不動産は固定資産税の証明書や不動産登記でバレる可能性も。直前に売買したり名義変更した場合は、財産隠しとみなされてもおかしくありません。

④株や投資信託

株や投資信託も財産となるので、債権者へ配当される対象になります。今は株券が発行されないものの、証券会社に株式口座を作って株の売買を行うため銀行から株式口座への入出金でバレる可能性が。取引口座の名義変更も可能ですが、過去の入出金と照らし合わせて、いつ口座名義を変更したかが分かってしまうでしょう。

⑤保険の解約返戻金

保険の解約返戻金も財産に該当します。財産隠しの主な手口はこちらです。

- 解約返戻金がある保険を配偶者名義に変更したものの、そのことを申告せず、名義変更が明らかになった後で掛け捨ての保険だと虚偽の申告をする

- 返戻金の振込口座を申告していない(他人名義の)銀行口座に指定する

保険は財産隠しをするという意図がなくても、「財産ではない」という考えから申告しない方がいます。生命保険の中には解約時にまとまったお金が戻ってくる保険もあり、この解約返戻金も財産としてカウントされるので気を付けましょう。

⑥離婚時の財産分与

離婚時の財産分与を利用して財産隠しを考えるケースがあります。財産分与とは離婚時に夫婦が共同で築いた財産を分配するという制度ですが、自己破産の直前の離婚で、多額の財産が分与されたというケースは財産隠しを疑われても仕方ありません。もちろん離婚の原因が夫婦関係の悪化なら、たまたま自己破産のタイミングと同時になったとしても罪に問われません。

しかし離婚したのに同居している場合や、離婚の前後で生活の変化が見られない場合は、偽装離婚による財産隠しとみなされる可能性も。いくら自己破産が元配偶者には影響が及ばないといえ、離婚理由が曖昧だったり夫婦関係が破綻している事実が不足している場合は、破産管財人による調査ですぐに発覚する可能性が高いでしょう。

財産隠しがバレてしまう理由

財産隠しの手口には様々ありますが、多くのケースで裁判所にバレてしまいます。というのも次のような理由があるからです。

財産関係の書類

財産がある場合の自己破産の申立時には、破産申立書と一緒に財産目録など破産者の財産に関する様々な書類を提出しなければなりません。財産関係の書類には主に次のようなものがあります。

- 本人名義の預貯金通帳(過去2年分)

- 家計簿

- 給与明細

- 源泉徴収票

- 不動産登記簿

- 車検証

- 課税証明書

- 保険証券

- 通信料金明細書

- 財産の処分や移転に関する資料

東京地方裁判所のケースでは、自己破産申立て時に購入価格20万円以上の財産について、自筆の財産目録を提出する必要があります。他にも不動産登記簿や車検証など、公的機関や第三者機関が発行している書類も含まれます。こうした書類は記載内容を改ざんするのは容易ではありません。また納税証明書から保険や不動産などの財産の存在も明らかになります。

さらに個々の事案や地方の裁判所によっては、破産者本人の資料だけでなく、同居人の財産に関する資料の提出を求められることも。財産に関する資料だけでも多くの情報が分かり、それらすべてを改ざんするのは容易ではないことが分かります。

自己破産の手続きで必要な書類や流れについて知りたい方は、こちらの記事を参考にしてください。

「債務整理の流れと必要書類 | 期間や手続きの注意点も解説」

破産管財人との面談

破産管財人との面談で財産隠しがバレる可能性も。管財事件で自己破産すると、特に破産者に免責不許可事由がある場合は月一回の面談が求められます。一カ月の収支を記録した「家計収支表」を提出し、破産管財人による家計指導が行われます。とくに財産の調査は厳しく、財産関係の書類の中で少しでも不審な点がある場合は、本人に質問したり追加の資料を求めることも。

その中で本人が資料の提出に応じなかったり、あいまいな回答をしていると「財産を隠しているのでは」と疑われ、さらに厳しい追及がなされるはずです。また破産管財人独自の調査も並行して行われるため、財産を隠し続けるのは容易ではありません。

預貯金の調査

破産管財人には破産者の財産を把握するために、銀行に破産者名義の口座がないか調査をする権限が与えられています。破産者から提出された通帳の写しとは別に、銀行に対して口座の有無を含めた口座の動きを直接照会することができる権限です。

たとえ預貯金を下ろしてタンス預金にしていても、口座の入出金情報を調査されてしまうと、いついくら引き出したかすぐに明らかになります。何に使ったか証拠に基づく説明ができないと、すぐに財産隠しが発覚することに。手続き中に発覚した場合は免責が許可されず、免責許可決定後は破産詐欺罪となります。

現金の流れ

現金の流れからも財産隠しが行われているかバレる可能性が高いでしょう。破産管財人は直接破産者の家に行き、財産を隠していないか捜索することはありませんが、提出された財産関係の書類や独自の調査で、現金の入手先を調べることが十分にできます。さらに大きなお金を移動した形跡があるのに、その後確認が取れた金額と差額がある場合は、残りを現金で隠し持っていると疑われます。

保険や債権の調査

保険や債権の調査からも財産隠しがバレてしまうでしょう。保険の有無や内容は、源泉徴収票などからの所得税の控除で判明します。また銀行口座からの保険料の支払いや保険会社からの郵便物などでもバレる可能性があります。

他人にお金を貸したという「債権」も、多額の入出金履歴がある場合は「誰かにお金を貸しているのでは?」ということが疑われて財産隠ししていることがバレることも。

現地調査

マイホームなどの不動産は、その価値を調査するために現地調査が行われます。破産者立ち合いのもとで、裁判所の職員と不動産鑑定人が建物の内外を調査します。この調査には必ず破産者が立ち会わなければならず、マイホームの処分をできるだけ遅くしたいと考えたとしても、日程をずるずると先延ばしすることは止めましょう。

正当な理由がないままに調査を妨害していると判断されると、免責不許可事由に該当して借金が免責されなくなります。

郵便物の転送

郵便物の転送で財産隠しがバレるケースがあります。管財事件では、一定期間破産者宛ての郵便物は破産管財人のところに転送されます。転送された郵便物は中身を改められ、問題なかったら破産者に返されます。郵便物の中に証券会社や保険会社からの郵便物があれば、中身をチェックされ、財産目録に記載のない財産については財産隠しではないかと調査されるでしょう。

また請求書や納税通知書などから、破産者が黙って購入した物や課税対象となった財産も分かってしまいます。郵便物はいつどこからどのような内容のものが届くか分かりません。郵便物の転送によって財産隠しがバレる可能性も多いのあるので、財産隠しは絶対にしないようにしましょう。

財産隠しの時効について

運よく財産隠しが発覚せずに借金が免責になっても、時効までの期間なら過去にさかのぼって罪に問われる恐れがあります。こちらでは財産隠しの時効に焦点を当てて解説していきます。

時効には二種類ある

財産隠しの時効については、次の二つの考え方があります。

- 否認権の行使の時効

- 自己破産前の行為が債権者の不利益となる場合は、その行為を失効させ失った財産の回復を目的に、破産管財人が行使できる権利。時効まで期間は破産手続開始から2年または行為のあったときから10年(破産法第176条)。

- 詐害行為取消権の行使の時効

- 債務者が行った詐害行為を取り消すよう債権者が裁判所に請求できる権利。時効までの期間は取り消しの原因行為を知ったときから2年または行為のあったときから10年(民法第424条)。

自己破産で財産隠しを行った場合は、下の詐害行為取消請求権の対象になる可能性が。債権者が破産者の財産隠しを知った場合は、知ったときから2年、または行為のあったときから10年以内であれば裁判所に訴えられるという権利です。

時効が来る前にバレることがほとんど

時効があるものの、財産隠しは時効が来る前に見つかる可能性が高いので、財産隠しに該当するような行為はしないようにしましょう。破産申立時には財産目録を裁判所に提出しなければならず、破産管財人との面談で保有している財産について厳しく調査されるためです。

財産隠しは見つかる可能性が高いので、財産隠しにあたるような行動はしないことが一番です。数百万円の財産隠しが見つかったために、数千万円の借金の免責が受けられなくなったら、元も子もありません。得られるわずかな利益と大きすぎるリスクを天秤にかけて、冷静な判断をしましょう。

破産直前に財産を処分した場合の対処法

破産直前に財産を処分したり名義変更してしまったりすると、破産時に管財人から事情を尋ねられる可能性が高くなります。財産隠しの意図がないままに破産直前に財産を処分してしまった場合、財産隠しと疑われないためにはどのような対処法があるのでしょうか。

理由を正直に申告する

破産直前に財産を処分した場合は、その理由を申告しましょう。破産直前に財産を処分したり名義変更した場合は、破産管財人との面談で事情を聞かれる可能性が高いでしょう。

そのときに理由をキチンと説明できれば、特に問題になることはありません。破産前に数十万円の預金を引き出したとしても、家電製品を購入するのに使った、子どもの学費を支払ったなどという理由があれば財産隠しにはなりません。

破産申立前に弁護士に相談

破産申立前に弁護士に相談すると、対応策をアドバイスしてくれる可能性があります。破産手続きを依頼する場合、意図しないまでも破産直前の行動が気になった場合は、申し立て間に弁護士に相談出来れば思いのほかスムーズに解決できることも。破産時に破産管財人に嘘の申告をするよりは、よほどリスクが少なくて済みます。

弁護士は依頼人であるあなたとの信頼関係がなければ代理人として働けません。正直に話したとしても弁護士から怒られるなどということはないので、安心して相談してみましょう。

自己破産の財産隠しに関する疑問

自己破産の財産隠しについては、次のような疑問や質問があります。

Q.1仮想通貨(暗号資産)も財産の対象?

ビットコインなど仮想通貨(暗号資産)も自己破産すると財産として換価されてしまうのでしょうか?原則として仮想通貨も財産とみなされるので処分される可能性があります。ただし現行法上は仮想通貨の換価や管理方法についての規定がなく、処分したくてもできないのが現状です。

というのも仮想通貨には株や保険のような発行元や管理団体が存在しないためです。ただし仮想通貨の差し押さえ案件は少しずつ増えていて、今後は仮想通貨も財産の対象になるような法整備が進められるでしょう。

Q.2故意でないなら財産隠しに当たらない?

意図的でなく「うっかり」や「勘違い」で財産隠しに該当する行為をしてしまった場合、免責が許可されないことがあるのでしょうか。結論からいうと故意ではなく誤って財産の申告漏れをしてしまった場合でも、裁判所が故意だと認めれば免責許可が下りない可能性があります。

そのため財産隠しを疑われるような行為について知り、それらの行為も避けるようにしましょう。また財産隠しが見つかってしまったからといって、故意でないことを装うのはNGです。ミスだったと言い訳しても、すぐにばれてしまうので絶対に財産隠しはしないようにしましょう。

Q.3どうしても財産を残したいときはどうする?

どうしても手元に残しておきたい財産がある場合は、自己破産以外の債務整理方法を検討しましょう。具体的には個人再生や任意整理などの方法があります。

| 債務整理の方法 | 個人再生 | 任意整理 |

|---|---|---|

| 手続きの特徴 |

|

|

| 財産について |

|

|

残したい財産がある場合は、弁護士に相談するのもおすすめです。弁護士はあなたが保有している財産の種類や希望に応じて、できる限り財産を残せるような方法を考えます。自己破産に限らず債務整理は法律の知識が欠かせません。どうしても残したい財産がある場合は、どのような債務整理方法がいいのか専門家である弁護士に相談しましょう。

自己破産と個人再生の条件・手続きについて詳しくは、こちらの記事を参考にしてください。

「個人再生と自己破産の違いとは?手続き・条件の比較や切り替え方法を教えます!」

まとめ

自己破産で財産隠しをすると、自由財産の拡張が認められないばかりか免責が許可されず借金をゼロにできなくなります。免責許可決定後に発覚すると「詐欺破産罪」となり懲役刑や罰金刑を科せられてしまうでしょう。さらに共犯者も同じ罪に問われる可能性があるので、安易な気持ちで財産隠しをするのは絶対に止めましょう。

財産隠しの手口は現金・預貯金・車・保険の解約返戻金など、種類によって異なります。しかし自己破産申立て時に提出する財産目録をはじめとする書類や破産管財人との面談、郵便物の転送などによりバレることがほとんど。ついうっかり申告漏れになった場合も財産隠しと疑われてしまうと免責が許可されないので、財産の調査は綿密に。

もしも処分されたくない財産がある場合は、自己破産以外の債務整理を検討してみては?借金問題に詳しい弁護士に相談すると、財産の種類や借金の総額に応じて、あなたに最適な解決方法をアドバイスしてくれるはずです。財産隠しはバレる可能性が非常に高く、バレてしまうと大きな損害につながるため、正当な手続きを経て借金問題を解決していきましょう。