- 「任意整理をしない方がいいケースがあるってホント?」

- 「任意整理しようか悩んだときの解決方法が知りたい」

任意整理は債権者と直接交渉して、将来利息や遅延損害金を減額できる債務整理方法ですが、場合によっては手続きをしない方がいいケースがあることをご存じでしたか?それを知らないまま手続きを進めてしまうと、せっかくの任意整理が失敗に終わったり、やる意味がなくなってしまう可能性も。

そこでこちらの記事では、任意整理をしない方がいいケースと、した方がいいケースの両方を紹介します。任意整理についてのありがち誤解や任意整理しようか悩んだときの考え方、解決方法も解説するので、これから任意整理を考えている方は必見です。

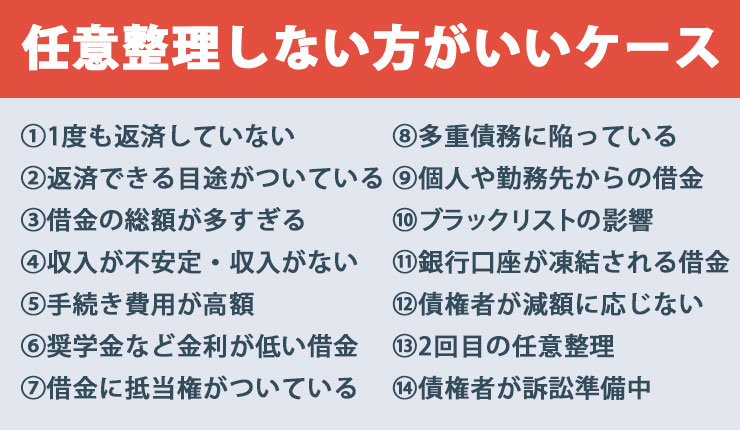

任意整理しない方がいいケース

次に紹介するような状況のときは、任意整理しない方がいいでしょう。その理由もあわせて解説していきます。

1度も返済していない

金融機関からお金を借りていて一度も返済していないような場合は、任意整理に応じてもらえない可能性が高いでしょう。任意整理は債権者と直接交渉して、借金の減額や返済の延長を求める手続き。ほとんど返済していない借金があると、債権者に「任意整理するためにお金を借りたのでは?」と思われて、話し合いに応じてくれない場合があるため。

債権者にしてみれば、貸した金をほとんど回収できていないにもかかわらず任意整理に応じるということは詐欺に遭ったも同然です。また借り入れから日が浅くて、まだ数回しか返済していないケースでも、債権者が任意整理に応じない可能性があります。

そのような場合は、収支を見直して返済を継続する方法や債権者に直接返済計画の見直しを相談するのがおすすめ。また弁護士に任意整理できるか確認した方がいい場合もあります。

返済できる目途がついている

一時的に返済できない状態になっているだけで、将来的に返済できるめどがついている場合は、任意整理しない方がいいでしょう。任意整理してしまうと、個人信用情報に事故情報として登録され、いわゆるブラックな状態になってしまうからです。例えば次のような状態のときを指します。

- 転職などで給料日が変更になった

- 病気やケガで入院中

- 冠婚葬祭などで一時的に出費が増えた

このような場合は、副業や不用品を売って返済にあてたり、債権者に相談して一定期間利息のみの返済に変更してもらえるなどの方法がおすすめ。いきなり任意整理の手段を取るのではなく、まずはできることから始めていくのがベストです。

借金の総額が多すぎる

借金の総額が大きすぎると、任意整理しても思うような効果を得られません。任意整理はあくまでも利息を減額できるだけで、借金の元金は3年~5年かけて返済する必要があるため。この期間で返済できないほどの多額の借金がある方は、他の債務整理を選択した方がいいでしょう。

借金の総額で任意整理できるかの判断材料になるのが「総量規制」です。総量規制とは貸金業者から借りられるお金の上限を規制した法律で、「貸金業者が行う貸し付けは年収の1/3を超えてはならない」というもの。この基準を超えてしまうと、返済ができなくなるという目安になります。

例えば年収600万円の人は200万円まで借り入れが可能です。単純に5年(60回)で割ると、月々34,000円の返済に。自分の年収と借入額を比較して1/3よりも多い場合は、任意整理以外の方法を検討した方がいいと判断できます。

収入が不安定・収入がない

収入が不安定な方や無職で収入がないという方は、債権者が任意整理に交渉に応じてくれない恐れがあります。債権者が任意整理に応じてもらえるためには、任意整理後の返済がきちんと継続できるのが前提です。利息をカットして返済期間を延長してもその後返済を続けられない可能性がある人は、債権者の信頼を得ることは難しいです。

正社員で働いている必要はありませんが、パートやアルバイトでも毎月きちんと給料がもらえる仕事でなければなりません。最近では任意整理の和解条件として、債権者へ勤務先を開示するというケースも。収入が不安定な方や収入がない方は、場合によっては自己破産を検討した方がいいでしょう。

無職でも任意整理ができるか知りたい方は、こちらの記事を参考にしましょう。

無職でも任意整理は可能?任意整理できないと言われた時の対処法を紹介

利息や遅延損害金よりも手続き費用が高額

カットできる利息や遅延損害金よりも、手続きにかかる費用の方が高くつくと、任意整理をやる意味がありません。任意整理は借入期間が長く、利息の割合が大きいほどメリットがあります。一方で借り入れから間もなかったり、利息がほとんどついていないような場合は、弁護士に依頼する費用の方が高くなってしまいます。

弁護士費用の相場は、着手金として債権者一社につき3万~5万円、解決時の報酬金として減額できた金額の10~20%が相場。減額割合にもよりますが、1社あたり5万~8万円ほどかかります。カットできる利息がそれ以下では、任意整理しない方がトータルで考えるとお得です。

任意整理すると事故情報として登録されるデメリットを考えると、かかる費用を少し上回る程度の利息でも、任意整理するメリットはあまりないでしょう。

奨学金や住宅ローンなど金利が低い借金

奨学金や住宅ローンなど、金利が極端に低い借金の場合、任意整理するメリットはありません。金利の低い借金の場合、利息を減額するメリットよりも、任意整理するデメリットの方が上回ってしまうため。

住宅ローンの金利は変動型で2.5%前後、期間選択型の固定金利で3.1%ほど。奨学金の月額当たりの貸与利率は、平成19年4月以降に採用された方を例にみると、利率固定方式で0.16~0.37、利率見直し方式で0.003~0.040と、消費者金融やカードローン金利と比べると大変低くなっています。

一方で住宅ローンを任意整理すると、最悪の場合家を失う可能性が。また保証人のついている奨学金を任意整理すると、減額した分の請求は保証人に行ってしまいます。また奨学金は最長20年の返済期間が設けられているため、任意整理して5年(60回)で完済しようとすると、現在よりも返済額が増える恐れがあります。

借金に抵当権がついている

住宅ローンやマイカーローンなど抵当権が付いている借金も、任意整理には向きません。任意整理したところで減額できる利息の額は小さく、手続きにかかる費用の方が高くなるからです。そして何より、抵当権が付いている借金を任意整理すると、住宅や車を没収される可能性があります。

住宅ローンには抵当権が設定されているため、いざというときには金融機関がその不動産を引き上げることで未収金を回収します。また自動車ローンにはローン会社との間に所有権留保という契約が付いているため、こちらも車を没収される恐れが。

そもそも抵当権が付いている借金を任意整理しようと思っても、不動産や車を没収して売却する方が確実に債権を回収できるため、債権者は応じてくれない可能性が高いです。任意整理は整理する対象の債権者を選べるため、没収されたくない場合は抵当権が付いている借金は整理対象から除外することをおすすめします。

多重債務に陥っている

何社もの貸金業者から借金していて多重債務に陥っている方は、任意整理の効果をあまり得られません。借金を返済するために別のところから借金しているような状況では、利息を減額しても多額の元金が残るから。また数十社もの債権者に個別に交渉する手間がかかるなど、デメリットの方が大きくなります。

当然ながらすべての債権者が減額に応じてくれるとは限らないため、一部の借金しか減額できないという事態も。そうなると多重債務の事態を根本的に解決することにはつながりません。それよりは借金を大幅減額できる個人再生や借金を免責できる自己破産の方が、債務整理の効果を得られるでしょう。

個人や勤務先からの借金

個人からの借金や勤務先からの借り入れは、任意整理しない方がいいでしょう。個人からの借金は相手が貸金業者でないことから、対会社のように事務的に手続きを進められずこじれる可能性があります。また勤務先からの借り入れについては、任意整理することが当然ですが会社内の人に知られてしまいます。

個人からの借金は弁護士を通して交渉するよりも、借りた本人が事情を説明し、返済までの期間を猶予してもらう方がいいでしょう。また勤務先からの借り入れは、任意整理の対象から外して今まで通り返済していく方が、今後を考えると最良の方法です。

ブラックリストに載ることの影響が大きい

ブラックリストに載ることの影響が大きい方は、任意整理する時期を検討した方がいいかもしれません。任意整理すると減額された借金を完済してから5年間、つまり手続きしてから8年~10年間は、新たにローンを組んだりクレジットカードを作成したりすることができません。

そのため、近い将来ローンで住宅や車を購入することができなくなります。またブラックになると保証人になれないため、子どもの奨学金の保証人になることができないので気を付けましょう。

ただし配偶者やその他の家族は、ブラックリストの影響を受けることはありません。配偶者名義でローンを組めたり、配偶者が保証人になれれば、ブラックになるデメリットは最小限で済みます。また家族カードなどを作成すれば、これまで通りクレジットカードを使用することができます。

任意整理で信用情報に載る内容や期間が知りたい場合は、こちらの記事を参考にしてください。

任意整理で信用情報に載る内容・期間を解説!ポイントを知って効率的に信用情報を回復

銀行口座が凍結される恐れのある借金

銀行口座が凍結される可能性のある借金も、任意整理しない方がいいでしょう。給料の振込口座や光熱費の引き落とし口座になっていると、口座が凍結されて大きな支障が生じます。また別の口座に引き落とし先を移す、現金をあらかじめ引き出す、口座凍結解除の手続きなどに手間がかかるのもデメリットです。

口座凍結の対象となるのは、銀行からの借り入れやカードローンだけではありません。消費者金融のアコムは、三菱UFJフィナンシャル・グループの系列会社のため、アコムの借金を任意整理すると、三菱UFJ銀行の口座が凍結される可能性があります。

口座が凍結される期間は2~3カ月前後ですが、口座凍結される可能性のある借金は、なるべく任意整理の対象から外すことをおすすめします。

債権者が減額に応じてくれない

債権者が減額に応じてくれないような借金は、任意整理しても和解に至らず失敗に終わるでしょう。任意整理はあくまでも強制力を持たない債務整理方法です。貸金業者は借金の減額や返済期間の延長を打診されても、これを拒否して従来通りの返済を迫ることができます。

大多数の貸金業者は、妥当な内容の交渉であれば応じてくれる可能性が高いです。しかしある特定の貸金業者や債権者は交渉に応じてくれません。債務整理に強い弁護士は、交渉に応じない債権者について詳しく知っているので、弁護士に依頼して交渉相手から外すなどの対応が必要です。

任意整理で減額されない原因や対処法をさらに詳しく知りたい方は、こちらの記事を参考にしてください。

任意整理で減額されない原因と理由|減額できないときの対処法とは?

2回目の任意整理

2回目の任意整理の場合、債権者が再びの交渉に応じてくれない可能性が高いでしょう。前回任意整理で将来利息をカットして新たに和解交渉を結んだにもかかわらず、約束通り返済が行われず、再度返済計画を立て直したいという交渉には応じる債権者の方が少ないはず。

そればかりか、一括請求や訴訟を起こされる可能性があります。そのため1回目の任意整理後の返済が厳しくなってしまったときは、なるべく早めに手続きを依頼した弁護士に連絡してください。

2回目の任意整理を成功するためには、押さえておくべき注意点やコツがあります。こちらの記事を参考にして2回目に備えましょう。

2回目の任意整理はできる?失敗しないための注意点、成功のコツを解説

債権者が訴訟準備中

債権者の方がすでに訴訟の準備に入っているケースでは、任意整理の交渉をしても応じてくれない可能性が高いです。訴訟が進むとほぼ債権者の訴え通りに判決が出て、強制執行による差し押さえが行えます。任意整理には強制執行を強制的にストップできるだけの力がないため、この場合は個人再生や自己破産を検討した方がいいでしょう。

またすでに訴訟の準備をしているということは、弁護士費用や裁判所費用をかけている状態です。そのような中で、確実に損をする任意整理に応じる理由はありません。訴訟準備に入っているかの判断材料は、裁判所からの「支払督促」で分かります。すでに手元に支払督促が届いて、異議申し立てをしていないときは、訴訟準備が進んでいると考えてください。

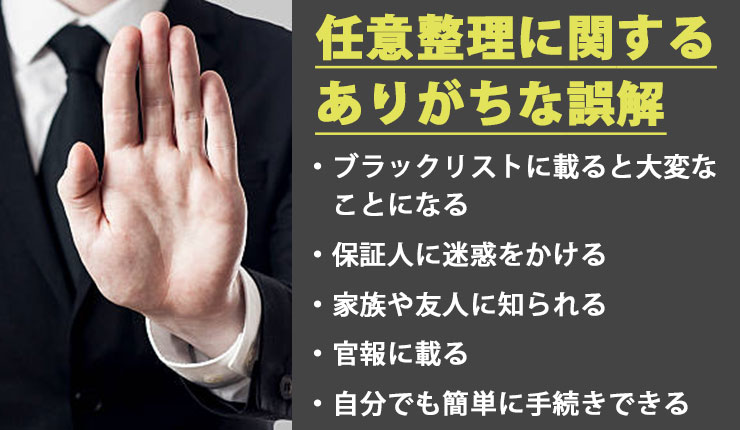

任意整理に関するありがちな誤解

任意整理は弁護士などの専門家以外は分かりにくい手続きです。「よく知らないけどなんか怖そう」「簡単に手続きできるんでしょ?」といった誤解をただし、任意整理についての正しい知識を身に付けましょう。

ブラックリストに載ると大変なことになる

任意整理をしてブラックリストに載ると、日常生活が送れないほど大変なことになると誤解している人は多いでしょう。しかしブラックリストに載っても、毎月貯金をしながら生活し、クレジットカード以外の手段で買い物したりすることは可能です。

現在はクレジットカード以外にも、次のようなキャッシュレス決済があります。これらの決済方法を上手に活用すれば、クレジットカードが持てなくてもそれほど不便を感じずに済むはずです。

| キャッシュレス決済方法 | 利用方法 |

|---|---|

| デビットカード | 銀行口座と紐づけて、残高の範囲内で買い物が可能 クレジットカードのような審査がなくネットショッピングでも利用可能 |

| 電子マネー | 専用の機器にICカードやスマホをかざすだけで支払いが完了 前払いタイプ・即時払いタイプ・後払いタイプの3種類がある 交通系カード(Suica・PASMP)や流通系(WAON・nanaco)など種類が豊富 |

| プリペイドカード | あらかじめ現金をチャージしてその金額内で買い物ができるサービス 使い切り型(図書カード・QUOカード)やチャージ型などの種類がある |

| QR/バーコード決済 | あらかじめ決済アプリをスマホにインストールし、QRコードやバーコードを読み取って支払う PayPay・楽天ペイ・LINEPay・メルペイ・d払いなどがある |

「ブラックリストに載ると戸籍に載るのでは?」「年金や健康保険が使えなくなる」と誤解をしている方もいますが、そのようなことはありません。ブラックリストに載ることで不安がある方は、自身でよく調べたり、弁護士に相談するようにしましょう。

保証人に迷惑をかける

「保証人に迷惑をかけてしまうから任意整理できない」というのも誤解です。任意整理は交渉する債権者を選べるので、保証人や連帯保証人のついた借金は、任意整理の対象から外すことができます。そうすれば保証人に請求が行く恐れがなく、迷惑をかける心配もありません。

逆に保証人に迷惑をかけたくないなら、任意整理をするのが一番いい方法です。

家族や友人に知られる

任意整理すると家族や友人、職場に知られてしまうのではと心配する人がいます。しかし任意整理しても家族や会社に知られる可能性は低く、逆に知られたくないのであれば早い段階で任意整理をした方がいいでしょう。

というのも専門家に任意整理を依頼すると、債権者との交渉の窓口はすべて専門家が行い、自宅や会社に電話がかかってきたり郵便物が届くことはなくなります。友人からの借金や会社からの借り入れは、あらかじめ手続きの対象から除外しておけば、任意整理を知られる心配はありません。

このような誤解は、自の債務整理と任意整理を混同していることが原因になっているのがほとんど。正しく任意整理について理解できていれば、そのような心配は必要ないことが分かります。

任意整理を周囲にバレずに手続きしたい方は、こちらの記事を参考にしましょう。

任意整理をバレずに手続きしたい方必見!原因と対処法を知って賢く借金を減額

官報に載る

任意整理をすると「官報」に載ってしまうの?と心配する方がいますが、これも他の債務整理と混同した誤解です。官報とは毎日国が出す機関誌のようなもので、同時廃止の自己破産では計2回、個人再生では計3回官報に氏名や住所などが掲載されます。

官報に載るのは個人再生や自己破産が裁判所を通す手続きだからで、裁判所を経由しない任意整理では、官報に公告されることはありません。そもそも官報に載ったからといえ、周囲の人に自己破産のことが知られる心配はほぼないといえます。

自分でも簡単に手続きできる

任意整理を検討している人の中には、「自分だけで手続きできるのでは?」「弁護士に支払うお金がもったいない」と考えている場合があります。しかしこの意見は大きな間違い。任意整理は他の債務整理方法と違って裁判所を通さない手続きのため、自分で行うことも可能ですが、自分で手続きすると次のようなデメリットが生じます。

- 個人が相手だと債権者が交渉に応じてくれない

- 債権者との書類のやり取りや段取りをつけるのが大変

- 受任通知が発送されないので債権者からの催促や督促がストップしない

- 債権者から自宅に電話や郵便物が届くので家族にバレやすい

- 引き直し計算や過払い金調査に手間がかかる

「受任通知」とは、弁護士や司法書士が依頼者の代理人として債務整理を行うことを債権者に知らせる通知のこと。貸金業法では、債権者がこの受任通知を受け取ると速やかに取り立てや督促を停止しなければならないと定められています。

「引き直し計算」とは過去の貸し付けや返済を洗い出し、利息制限法の制限金利に基づいた借金の残高を調べなおすという手続きです。その過程で過払い金の有無が明らかになるのですが、素人がこの計算を正しく行うのは難しく、調査に余計な時間や手間がかかってしまいます。

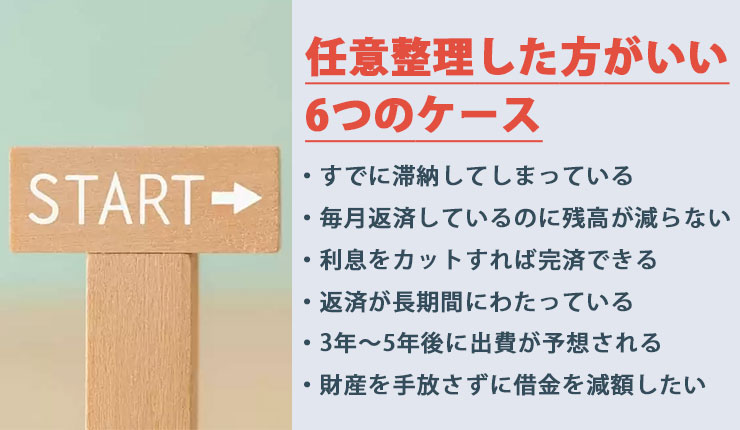

任意整理した方がいい6のケース

任意整理しない方がいいケースがある一方で、任意整理した方がいいケースもあります。

すでに滞納してしまっている

返済が苦しく、すでに滞納している借金がある方は任意整理した方がいいでしょう。借金を2~3カ月滞納している方はすでにブラックリストに載っている状態のため、任意整理のデメリットであるブラックリスト掲載が避けられないのであれば、もはやメリットしかない状態です。

借金の滞納を続けているということは、年利20%という高額な遅延損害金が一日経過するごとに加算されています。任意整理ではこの遅延損害金のカットも可能なので、返済総額を大きく抑えられます。ただし滞納してから時間が経ちすぎていると、訴訟を起こされる可能性が。なるべく早めに任意整理の手続きをすすめましょう。

毎月返済しているのに残高が減らない

毎月きちんと返済しているのに、いつまでたっても残金が減らないという方も、任意整理をおすすめします。このようなケースでは、元金に対しての利息の割合が高すぎる可能性があるからです。毎月の返済額を増額することで改善できることもありますが、すでに限界まで返済額を上げている場合は、任意整理による利息カットをすべきでしょう。

元金がなかなか減らないリボ払いの借金を減額するには、こちらの記事を参考にしましょう。

リボ払いは債務整理で減額できる!実際の手段とデメリットを解説

利息をカットすれば完済できる

利息を減額してもらえれば完済できそうという方も、任意整理が向いています。現在安定した収入があり、利息さえなければ完済が可能だという人にとって、任意整理は最適な方法です。ただし返済期間が長引くと、その分利息も増えるので、なるべく早いタイミングで任意整理を検討しましょう。

任意整理で減額できる「将来利息」については、こちらの記事を参考にしてください。

任意整理で減額できる「将来利息」とは?カットできる条件や金額、事例を解説

返済が長期間にわたっている

借金の返済が10年を超えるような長期の場合は、任意整理した方がいいでしょう。とくに2010年6月18日に施行された改正出資法以前に発生していた借り入れがある場合は、過払い金が発生している可能性が。過払い金とは、2010年以前の出資法で発生したグレーゾーン金利に該当する部分に関するもの。

グレーゾーン金利に該当する部分は無効とされ、無効となった分は返還請求ができたり、元金の返済に充てることができます。任意整理の過程で行う引き直し計算で、過払い金の有無が明らかになるため、2010年以前の消費者金融からの借金を今も返済し続けているという方は、過払い金が発生している可能性が高いです。

3年~5年後に出費が予想される

3年~5年後に大きな買い物や出費が予想される方は、なるべく早めに任意整理することをおすすめします。早めに任意整理して借金を完済しておけば、子どもの進学などの出費が増えるような場面でも、家計のやりくりがしやすくなります。

とくに小さな子どもがいる場合は、大きくなるにしたがってお金がかかります。自分や家族のライフプランを考えながら、将来出費が増えるタイミングで家計を圧迫しないよう、計画的に任意整理をして借金をなくしておきましょう。

財産を手放さずに借金を減額したい

手放したくない財産があるときは、任意整理が適しています。自己破産ではローン返済中の住宅や自動車が債権者に回収されています。ローン返済が終わっていても、破産管財人に価値があると判断されると換価されて債権者に分配されることに。

その点、任意整理ならローン返済中の債権者を除いて、その他の借金のみ手続きすることが可能です。また財産を処分してまで返済にあてる必要がないので、大切な物に囲まれつつ今まで通りの生活を送りながら借金問題を解決できます。

任意整理しようか悩んだときの解決法

任意整理した方がいいケースやしない方がいいケースが分かってもなお、どうしようか悩んだときの解決方法を紹介します。

任意整理のメリット・デメリットを把握

まずは今一度、任意整理のメリット・デメリットを把握して、本当に任意整理すべきか判断しましょう。こちらは任意整理の主なメリット・デメリットです。

| メリット | デメリット |

|---|---|

|

|

任意整理のメリット・デメリットについて、より詳しい内容を知りたい方は、こちらの記事を参考にしてください。

任意整理のメリット・デメリット|整理後の生活への影響を最小限にする方法とは?

他の債務整理を検討

任意整理で借金問題を解決できそうもない場合や、強制執行の可能性がある方は、他の債務整理を検討してみてはいかがでしょうか?

住宅を残せる個人再生

現在安定した収入があり、利息カットや返済期間の延長でも完済が難しい借金がある方は、個人再生が適しています。個人再生は5000万円までの借金に適用でき、借金の総額に応じて最大で1/10まで減額可能。またすでに給与の差し押さえなどが始まっていても、差し押さえをストップできます。

個人再生の大きな特徴として、ローン返済中の住宅を残せる「住宅ローン特則」があります。こちらは住宅ローンを引き続き返済していくことで、住宅を手放す必要がないという制度。今まで通り家に住みながら生活できるので、家族への影響も最小限で済みます。

個人再生のメリット・デメリットは、こちらの記事を参考にしてください。

個人再生のメリット・デメリットを徹底分析!注意点・利用条件・他の債務整理との違いは?

借金を免責(ゼロに)できる自己破産

5000万円以上の借金がある場合や、定職についていなくて任意整理・個人再生ができない状態の方は、自己破産を検討しましょう。自己破産は一定額以上の財産を処分することで、借金の返済義務を免責できる制度。手続き後は借金がゼロになるので、返済の苦しみからも解放されます。

ただし自己破産には借金をゼロにできるという大きなメリットがある一方で、次のようなデメリットがあります。

- 財産を処分される

- ブラックリストに載る

- 官報に公告される

- 資格・職業の制限がある

- 免責が認められない可能性がある

- 引っ越しや旅行に制限がかかる

士業や警備員、生命保険募集人などの職業は、免責の手続きが終わるまで制限がかかります。このような仕事をしている人は、その期間休職や部署移動などの対応が求められます。また免責不許可事由に該当すると、免責が受けられない可能性があります。

自己破産にはこのようなデメリットがあるため、借金をゼロにできるというメリットと天秤にかけた上で判断する必要があるでしょう。

自己破産の主なデメリットについては、こちらの記事を参考にしましょう。

自己破産のデメリットを状況別に解説!誤解や嘘を解決して最適な選択へ

借金問題に詳しい弁護士に相談

もし任意整理しようか悩んだときは、借金問題に詳しい弁護士に相談してください。借金の状況や経済常用などから、任意整理しない方がいいケースがありますが、自分でその判断をするのは大変難しいため。さらに任意整理について次のような疑問や不安がある場合も、弁護士に相談することをおすすめします。

- そもそも任意整理ができるか

- 任意整理でどのようなメリットが得られるか

- 債権者が交渉に応じてくれそうか

- 任意整理のデメリットを最小限にする方法があるか

- 任意整理以外の借金解決法を選んだ方がいいか

過去に様々な債務整理の経験がある弁護士なら、このような疑問に答えたうえで、最適な借金解決方法をアドバイスしてくれるはずです。

まとめ

任意整理しない方がいいケースには、1度も返済していない、金利が極めて低い借金しかない、勤務先からの借り入れなどがあります。自分の借金の状況を確認して、しない方がいいケースに当てはまる場合は、任意整理以外の借金解決方法を取った方がいいでしょう。

逆に任意整理に向いているのは、返済しているのに元金が減らない場合やすでに滞納している借金、手放したくない財産があるときなどです。任意整理すべきか悩んだときは、メリット・デメリットを把握して、他の債務整理を検討するのもいいでしょう。

自分では判断ができないときは、債務整理に強い弁護士に相談するのがベストです。任意整理に関しての誤解を解消し、任意整理が可能かや任意整理以外の債務整理を選んだ方がいいか等のアドバイスが得られるはず。まずは無料相談のある弁護士事務所を探し、任意整理について分からない点を専門家に相談しましょう。