- 「親の借金は子どもに返済義務がある?」

- 「家族の借金を解決する方法は?」

親に多額の借金があることが分かったとき、子どもである自分が借金を肩代わりしなければいけないのかと悩まれる方は多いのではないでしょうか。この記事では法的に親の借金を返済する義務があるかについてや、返済しなければいけないケース・しなくてもいいケースについて解説していきます。

また家族が存命かすでに亡くなっているかで異なる借金の調べ方についても紹介。家族の借金問題ですでにお悩みの方や、親が亡くなってから借金が見つかったらどうしようと不安な方は参考にして、あなたに一番適した解決方法を一緒に模索していきましょう。

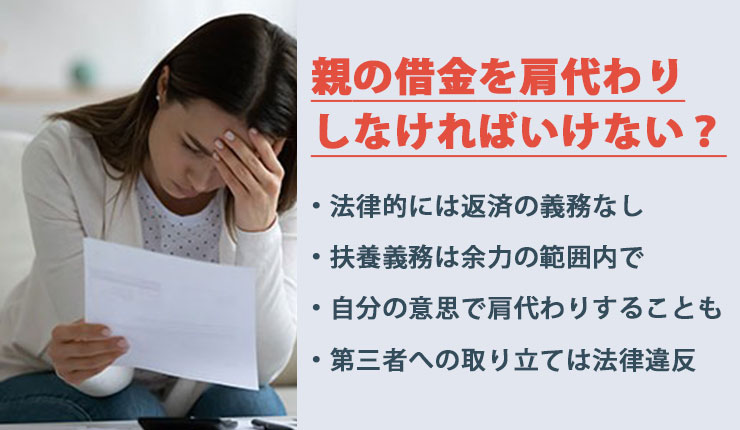

親の借金を肩代わりしなければいけない?

そもそも親の借金を子どもは肩代わりしなければいけないのでしょうか?こちらでは法律の観点から、状況別に解説していきます。

法律的には返済の義務なし

借金の借主である親が健在なら、たとえ親子であっても法的には子どもに返済の義務はありません。借金の返済は基本的にお金を貸した人(債権者)とお金を借りた人(債務者)による契約で、保証人でもない家族や恋人など本人以外が返済する義務はありません。

たとえ借金取りに「子どもだから親の借金は払わなければいけない」などと言われても、それに応じる必要はないということです。

扶養義務は余力の範囲内で

よく「子どもは親を扶養する義務がある」といわれます。扶養義務は民法877条1項で次のように規定されています。

直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

参照:民法|e-GOV法令検索

確かに親や子、兄弟姉妹にはそれぞれお互いを扶養する義務がありますが、ここでの扶養義務というのは「扶養義務者(子ども)の余力の範囲内で」という注釈が付きます。つまり子どもに親の借金を肩代わりしても問題ない財力があるなら、肩代わりしてもいいということ。

逆に自分の生活だけで精いっぱいで経済的な余力がなければ、いくら扶養義務があるからといえ親の借金を肩代わりする必要はないということです。

自分の意思で肩代わりすることも

親の借金を肩代わりする必要がないといえ、親と同居していて生活のために親が借金したなどの理由があれば、自分の意思で肩代わりできます。また今まで迷惑かけたからと、恩返しのつもりで親の借金を肩代わりしても法的に問題ありません。

ただしこの場合は二度と親が借金を繰り返さないよう、借金した原因を突き止めて再発防止ができるかがポイントになります。たとえ借金を肩代わりしても、再び親が借金してしまっては借金問題の根本解決になりません。生活費が足りないのであれば一緒に生活費を見直したり、ギャンブルが原因ならカウンセリングに付き合うなどの再発防止策が必要です。

親の借金を肩代わりしたときは、親に対して見返りを求める場合もあるでしょう。亡くなった後の遺産相続で多めにもらう、現金はないけど不動産がある場合は不動産を相続するなど。ただし兄弟や他の相続人が自分以外にもいる場合は相続割合で揉める可能性があるため、親に依頼して遺言状を作成してもらう等の対処が必要です。

第三者への取り立ては法律違反

貸金業者が債務者以外の家族へ借金の取り立てをすることは、貸金業法第1項7号により禁止されています。

債務者等以外の者に対し、債務者等に代わつて債務を弁済することを要求すること。

これに違反すると、貸金業者には2年以下の懲役もしくは300万円以下の罰金、またはこれらの両方の罰が課せられます。かつては「親の面倒は子どもがみるもの」との考えが一般的で、これをかさにきせ悪質な業者が子どもに返済を迫るケースも。

貸金業者が本人以外の家族に返済を求めてくるようなら「返済の義務はない」としっかり告げ、貸金業法の違反だと指摘して警察に被害届を出すことを伝えましょう。また「貸金業相談・紛争解決センター」などの公的機関に苦情を申し入れることも効果的です。

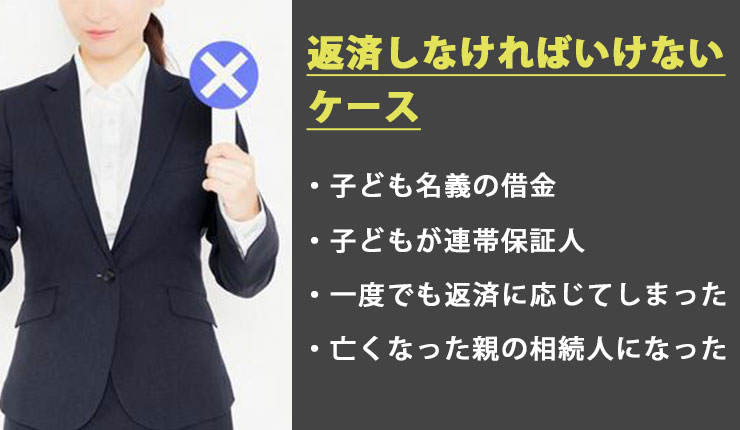

返済しなければいけないケース

子どもは親の借金を返済する義務がないとはいえ、次のようなケースでは返済しなければならない可能性があります。

子ども名義の借金

親本人がすでにブラックリスト状態ですでに借金ができない場合「名前を貸してくれるだけでいいから」と子どもの名前で借金を申し込むことがあります。法律では借金の名義人に返済義務が生じるため、たとえ親から頼まれて名前を貸しただけでも、あなたが返済しなければならない状態に。

自分の名前を貸して第三者に契約させることを「名義貸し」といいますが、借金の名義貸しには次のようなリスクが生じます。

- 返済を滞納するとブラックリストに載る

- 返済義務は名義を貸した子どもにある

- 貸金業者に対する詐欺罪に当たる可能性

自分は名前を貸しただけだと思ったのにいつの間にか自分が借金していることになるため、名義貸しは決してしないようにしましょう。

子どもが連帯保証人

親の借金の連帯保証人になっていると、借金をしている張本人の親と同様に返済の義務が生じます。たとえ親が健在でも借金の返済ができなくなれば、その義務は連帯保証人である子どもに移ります。連帯保証人には通常の保証人に認められる、次のような3つの権利がありません。

- 催告の抗弁権

- 先に元々の債務者に返済を請求するようにいう権利

- 検索の抗弁権

- 債務者に返済能力があると証明できれば、返済を拒否できる権利

- 分別の利益

- 保証人が複数人いる場合、その頭数で割った金額のみに返済の義務が発生する

連帯保証人になった場合、たとえ債務者である親に支払い能力があってもそれを理由に返済を拒否できません。つまり自分が借金したと同じ状況になってしまうため、連帯保証人になる場合は十分に注意しましょう。

一度でも返済に応じてしまった

貸金業者に強引に催促されて「今回だけは」と一度だけでも返済に応じてしまうと、その後の借金の返済は子どもであるあなたがしなければならなくなります。これは「代位弁済(だいいべんさい)」といい、第三者(子ども)が債務者(親)に代わって借金の返済をしてしまうと、親の借金返済義務は消滅してその後の義務は子どもに移ります。

その代わり債務者(親)へ、肩代わりした借金の返済を求める権利「求償権」が得られることに。とはいえ、親にお金がないことを知っていれば無理に返済を求めることはできないでしょう。貸金業者にとっては誰から返済してもらっても問題ないわけで、借金の肩代わりをしたくない場合は一度でも返済に応じてしまわないよう注意が必要です。

亡くなった親の相続人になった

亡くなった親の法定相続人になった場合、借金も相続することになり返済の義務が生じます。遺産相続と聞くと現金や不動産などプラスの遺産のことを想像する人が多いと思いますが、実は借金や未払金といったマイナスの遺産も相続の対象です。

法律では亡くなった人(被相続人)との関係や親族の人数によって、相続される遺産の割合が「法定相続分」として決まっています。借金などのマイナスの遺産もプラスの遺産と同じように相続しなければならないため、自分が相続人になったと分かったら、プラスの遺産とマイナスの遺産について全て調査する必要があります。

返済しなくてもいいケース

たとえ親の借金でも、次のようなケースでは子どものあなたは返済しなくてもいいでしょう。

実印を勝手に持ち出された

あなたが厳重に保管していた実印を保管場所を知らないはずの親が勝手に持ち出して借り入れした場合、たとえ借金の名義があなたでも返済の義務はありません。これは「無権代理」といい、本人の代理をする権利がないにもかかわらず代理人と偽って借入契約などを結ぶ行為で、上で説明した名義貸しとは異なります。

後から「返済します」と借金を認め(追認)ない限り理論上は返済しなくてもいいのですが、債権者が取り立てを諦めてくれないと裁判にまで発展する場合が。裁判ではどのように実印を保管していたかなどの証拠を具体的に示さなければなりません。

知らないうちに保証人にされていた

見覚えのない消費者金融やカード会社から借金の請求書が自宅に届いて、いつの間にか自分が親の保証人になっていたと気が付くケースがあります。このように親が勝手に子どもを保証人にしてお金を借りていた場合、子どもは借金を支払う必要がなく、金融機関に対して保証人から外してもらうよう求められます。

もし保証人から外すのに応じてもらえない場合は、金融機関を相手に裁判を起こして認めてもらうことで、その保証契約を無効にできます。ただし身分証明書など保証人である証拠が十分に揃っている場合は、勝手に保証人にされた場合でも契約が成立してしまう可能性も。よって実印や身分証明書の取扱には十分注意しましょう。

失踪宣告をしないままの失踪

親が多額の借金を残したまま行方不明になった場合、失踪宣告をしないと借金の返済義務は発生しません。失踪には通常失踪と特別失踪の二種類があり、それぞれに失踪宣告できる期間が異なります。

- 通常失踪

- 生死不明の期間が7年経過すると死亡したとみなされる

- 特別失踪

- 震災や事故など原因となることがあってから1年生死不明だと申し立てられる

裁判所に申し立て、失踪宣告が出ると失踪者は死亡したと同じ扱いになり、相続人に対する相続が開始されます。もし失踪した親に多額の借金があると分かっている場合は、あえて失踪宣告をしないことで借金の相続を回避できます。

参考:失踪宣告|裁判所

家族の借金を調べる方法

親や家族の借金を肩代わりするかどうかは別として、借金していることが分かったらその状況を詳しく調べる必要があります。また親が亡くなった場合は相続手続きの必要上、借金の種類や総額を把握しなければなりません。こちらでは存命・死亡それぞれに借金を調べる方法を紹介していきます。

存命の家族の場合

生きている家族の借金を調べる場合、次の3つの方法があります。

本人に直接教えてもらう

一番手っ取り早いのは本人に「借金はいくらあるのか?」と聞くことです。しかし多くの親は「子どもに迷惑をかけるかも」「弱みを見せたくない」という気持ちから、聞いてもいないのに子どもに話したり、聞いてもすぐに正直に打ち明けることは少ないでしょう。もし借金の有無を聞いて、あいまいにしたり話をはぐらかすような素振りを見せたら借金があると見ていいかもしれません。

ただあまり強引に聞き出そうとすると、逆にかたくなになって正直に打ち明けてくれない恐れがあるため、スムーズに借金の全容を把握するのは難しい場合も。そのときは親に聞く以外の方法で、借金について調べた方がいいでしょう。

郵便物や通帳をチェック

本人から聞き出せないときは、親宛ての郵便物や通帳などをチェックすると借金について調べられるでしょう。特に次のような書類は借金を調べる手がかりになります。

- 貸金業者からの督促状

- 裁判所からの種類

- 税務署からの書類

- 銀行口座の取引履歴

- 貯金(預金)通帳

- 消費者金融との契約書

金融機関や裁判所、税務署からの書類には取引や手続き内容、滞納の履歴が記載されていることがあります。また通帳には消費者金融への振り込みや引き落としなどが記帳されている可能性があるでしょう。

不動産の登記情報を確認

親名義の建物や土地といった不動産がある場合は、対象となる不動産の「登記事項証明書」を取るなどして登記事項を確認する方法があります。登記事項証明書には抵当権・根抵当権・質権などの有無が記載されています。抵当権とはお金を借りる際に、金融機関が担保にする不動産につけられるもので、他の債権者よりも優先的に借金の弁済を受けられるという権利のこと。

土地や建物に抵当権が設定されているということは、借金の返済が残っている確率が高いといえます。ただし住宅ローンで抵当権が設定されている可能性もあるため、その見極めが必要です。登記事項は法務局に行って手続きするほか、次のようなインターネットサービスを使っても調べられます。

- 民事法務協会「登記情報提供サービス」

- 法務省「登記・供託オンライン申請システム」

亡くなった家族の場合

生きている間に親から借金や財産について教えてもらえなかった場合、亡くなってから自分で調査しなければなりません。

信用情報機関(CIC・JICC)に開示請求

消費者金融やクレジットカード会社からの借金を確認するには、信用情報機関への開示請求という方法があります。信用情報機関は加盟している金融機関によって異なり、それぞれに請求方法が違います。

| 信用情報機関名 | 加盟業種 | 請求方法 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社・信販会社 |

|

| 株式会社日本信用情報機構(JICC) | 消費者金融・街金融 |

|

これら信用情報機関では、個人の借り入れ状況や返済状況のデータを管理しています。本人が存命の場合は本人のみが自分の個人情報を開示請求できますが、本人が亡くなっている場合は次のような書類が準備できれば親族でも開示請求が可能です。

- 開示請求申請書

- 本人確認書類

- 二親等以内の血族であることが分かる書類(戸籍謄本など)

- 本人が亡くなっていることが分かる書類(戸籍または除籍の謄本・個人事項証明書など)

全国銀行個人信用情報センターに照会

銀行からの借り入れは「全国銀行個人信用情報センター(KSC)」へ照会することで確認できます。確認できる内容は主に次の5点です。

- 取引情報

- クレジットカード・ローン等の契約内容や返済状況の履歴

- 照会記録情報

- 金融機関が個人情報を照会した日時や申し込みの内容

- 官報情報

- 自己破産・個人再生といった官報に公告された内容

- 本人申告情報

- 本人確認資料の紛失・盗難等の届出情報

- 貸付自粛情報

- 本人および家族から申告された貸付自粛依頼について

尚、全国銀行個人信用情報センターへの個人情報の照会は郵送でのみ受け付けています。窓口やインターネットでは受け付けていないため注意しましょう。

信用情報を調べる方法や費用については、こちらの記事を参考にしましょう。

「債務整理するとブラックリストにのる?気になる『ブラックリスト』についてすべてお答えします!」

家族の借金に関する注意点

家族の借金に関して、次のような注意点があります。

親→子の肩代わりでは贈与税が発生する

親から子どもへの借金の肩代わりでは、贈与税が発生する可能性があります。基本的に親から年間110万円以上の贈与を受けた場合、子どもには贈与してもらった年の翌年の3月15日まで贈与税の申告および納付が義務付けられています。

子どもの借金を何も考えず立て替えてしまうと、本来の贈与を行ったと同じ「みなし贈与」とみなされてしまいます。贈与税はその金額によって税率が異なりますが、相続の時に支払う相続税よりも高い税金を支払わなければなりません。

これを回避するには「贈与」でなく「貸付」にするという方法がありますが、お金の貸し借りで必要な契約書を作成するなど、客観的に貸付だと分かる証拠を揃えなければなりません。もしも証拠がないと税務署から「これは贈与では?」と指摘を受ける可能性があり、贈与税逃れの脱税とみなされてしまうので注意しましょう。

相続放棄には期限がある

マイナスの遺産があった時は相続放棄という方法で借金を回避できますが、相続放棄には期限があるため気を付けましょう。原則として相続放棄は、死亡の事実(相続開始)を知ってから3カ月以内に家庭裁判所へ申立てる必要があります。何も手続きをしないままこの3カ月を過ぎてしまうと「単純相続」とみなされ、すべての財産を相続する結果になります。

ただし3カ月を過ぎてから多額の借金が分かった場合などは、例外的に相続放棄が認められるケースがありますが、あくまで特別な事情があったときに限られます。「面倒で放っておいた」「誰かがやってくれると思っていた」などという理由では認められないため気を付けましょう。

相続放棄が認められないことも

相続放棄は借金があっても認められますが、相続人がこのような行動をしてしまうと認められない可能性があります。

- 遺産を隠したまま手続きをした

- 一部の遺産をすでに使ってしまった

- 遺産を処分して現金化した

プラスの遺産を隠したまま相続放棄の手続きをしたり、一部の遺産を処分してしまった場合、すでに現金などを使ってしまった場合は、相続をしたとみなされ相続放棄ができません。

親の自営業を継ぐときは借金も引き継ぐ

親が自営で行っている事業を引き継ぐとき、事業する上での借入金や未払金があるケースでは、事業の継承と共に借金も引き継がなければなりません。そのため自営業を引き継ぐ場合は、本当に事業を引き継ぐべきか事業の借金について十分に調査する必要があります。

もし経営状況を調査して返済できない程の借金がある場合は、次のような手段を検討しましょう。

- 赤字部門を閉鎖する

- 事業を縮小する

- 会社のM&A(Mergers=合併とAcquisitions=買収)を検討する

将来の結婚にマイナスになることも

家族に借金がある場合、自分の将来の結婚にマイナスに作用する可能性があります。奨学金や住宅ローン、車のローンなど多くの人が利用しているものは問題ないでしょうが、返済できない程の多額の借金がある場合や、子どもの家や職場にまで取り立てに来るような悪徳業者からの借金があることが相手や相手の親に知れれば、結婚を反対される恐れも。

反対されるからと借金の事実を隠して結婚した場合、結婚後にバレてしまうとあなたの信頼まで失いかねません。まずは借金の現状を把握し、自分の親とよく話し合って借金を今後どうしていきたいのか確認しましょう。そのうえで結婚したいと思っているが借金のことを心配されていると伝え、親と一緒になって借金問題を一日も早く解決することが重要です。

家族の借金を解決する方法

こちらでは家族の借金を解決する方法を具体的に解説していきます。

相続放棄する

亡くなった親の借金が残っている場合は「相続放棄」を検討しましょう。相続放棄とは遺産を一切相続しない方法で、借金などのマイナスの遺産はもちろん預貯金や不動産といったプラスの遺産も含まれます。

相続放棄すると初めから相続人ではないとみなされるため、借金を肩代わりする必要がなくなります。よってマイナスの遺産の方が多い場合や遺産がほぼない場合は相続放棄した方がいいでしょう。

相続放棄するには決められた期限内に所定の書類を準備して、家庭裁判所へ書類を提出します。数日後に裁判所から郵送で「相続放棄申述受理通知書」が到着すれば、相続放棄が正式に認められたことになります。

限定承認する

相続放棄するとすべての遺産を受け取らないことになりますが、マイナスの遺産よりもプラスの遺産の方が多かった場合、受け取ったときに比べて損をしてしまいます。そのときにとられる相続の方法が「限定承認」です。限定承認とは相続するプラスの遺産の範囲内でマイナスの遺産も相続するという相続方法。

限定承認をした方がいいケースは次の通りです。

- プラスの遺産よりもマイナスの遺産(借金)の方が多い

- マイナスの遺産が多く相続放棄したいが、形見の品物は取っておきたい

- 今のところプラスの遺産の方が多いが、今後マイナスの遺産が出てくる恐れがある

こちらも相続放棄と同様決められた期限までに手続きしなければならず、相続人全員が限定承認で相続する必要があります。相続放棄に比べて手続きが複雑で、相続人全員の同意がなければ手続きできないという点がデメリットです。

時効援用する

親の借金を解決するには「時効援用」という方法があります。時効援用とは借金の時効期間を過ぎるとできる手続きで、時効援用をすると借金を返済する必要がなくなります。借金の返済請求には次のような時効があります。

- 金融機関からの借金の時効

- 5年

- 個人からの借金の時効

- 10年

亡くなった親が最後に返済した日の翌日から数えて上の期間経過していて、次のような状態でないと借金の時効が成立します。

- 支払の督促を受けていない

- 返済に関する訴訟を起こされていない

- 借金があることを認めていない

時効援用の手続きは次のような流れで進みます。

- 借金の時効を個人信用情報開示請求により確認

- 「時効援用通知書」を作成し、債権者に内容証明郵便で送付

- 債権者から連絡があったら債務の承認をしないよう対応

- 連絡がないと時効援用を認めたことになり成立する

貸付自粛制度を利用

親の借金癖やギャンブルによる借金が治らない場合は「貸付自粛制度」を利用して、これ以上親が借金できないようにしましょう。貸付自粛制度とは日本貸金業協会が行っている制度で、申告された情報は3つの信用情報機関にも共有されます。これにより借金を申し込んでも審査に通らず、新たな借金ができなくなります。

申請は無料でインターネットからも手続き可能です。一旦申告すると3カ月は自粛情報を取り消すことができず、申告するには本人による手続きが必須です。家族が勝手に手続きすることはできないため、親とよく話し合って納得した上で利用するようにしましょう。

債務整理を検討する

親自身が借金を返済できない場合や、子どもの自分が連帯保証人になるなどして親の借金を肩代わりせざるを得ない状況になった場合は債務整理を検討しましょう。債務整理とは借金を減額および免責する手続きで、法律でも認められた制度です。債務整理には主に任意整理・個人再生・自己破産の3種類があり、それぞれの特徴はこちらです。

任意整理

- 裁判所を通さず債権者との直接交渉により利息のカットや返済期間の延長を求める

債権者を選んで手続きでき、減額された借金は3年~5年かけて返済していく - 個人再生

- 裁判所を介して借金を1/5~1/10に減額する手続き

ローン返済中のマイホームを残せるが、減額した分は返済義務が(連帯)保証人に移る - 自己破産

- 裁判所に破産申請して決定が出れば借金を免責できるが、返済義務は(連帯)保証人に移る

一定以上の財産はすべて処分され、職業制限を受ける

親が個人再生か自己破産で手続きした場合、子どもが保証人もしくは連帯保証人になっていると返済義務が子どもに移ります。もし親の借金を返せないと判断したら、子ども自身も債務整理を検討した方がいいでしょう。

またどの債務整理を選んでもいわゆる「ブラックリスト」に載ることは避けられません。しかし返せない程の借金で長い間苦しむよりはいっそのこと債務整理で借金を圧縮し、一日も早く借金のない生活に戻ることをおすすめします。

債務整理についてもっと詳しく知りたい方は、こちらの記事を参考にしてください。

「債務整理の流れと必要書類 | 期間や手続きの注意点も解説」

弁護士に相談

親の借金で困っていたら、弁護士に相談するのが一番の近道です。というのも弁護士には法律の専門知識があり、それぞれのケースに合った解決方法を提案してもらえます。弁護士に相談すると次のようなメリットがあります。

- 返済の催促をストップできる

- 自分に合った債務整理の方法をアドバイスしてもらえる

- 複雑な手続きや書類の作成を代行してもらえる

- 自分の代わりに債権者や裁判所と交渉してもらえる

- 相続放棄・限定承認の手続きをしてもらえる

弁護士は法律の専門家ということで債務整理や遺産の調査、相続放棄などのアドバイスをしてくれるのはもちろん、正式に依頼すれば諸々の手続きをあなたに代わってしてくれます。

まとめ

法的に子どもが親の借金を肩代わりしなければいけない義務はありませんが、子どもが連帯保証人になっていたり亡くなった親の遺産を相続する場合は、親の代わりに借金を返済していかなければなりません。ただ実印を勝手に持ち出されたり知らないうちに保証人にされていたときは、肩代わりしなくてもいい場合があります。

親の借金について調べるには、存命中であれば直接聞いたり郵便物をチェックする方法、登記情報を確認する方法が有効です。すでに亡くなっている場合は必要書類を準備して、各信用情報機関へ開示請求を行いましょう。

亡くなっている親の借金を肩代わりしないためには相続放棄や限定承認がおすすめで、存命中なら時効援用や貸付自粛制度を利用しましょう。いずれにしても借金問題は早期解決が鉄則。なるべく早いうちに専門家である弁護士に相談して、債務整理などを検討するのが問題解決の一番の近道となるでしょう。