- 「親が借金まみれだということが分かった…どうすれば?」

- 「親の借金、子どもに返済の義務があるか知りたい」

ある日突然、親が借金まみれだということが分かったとき、果たして子どもは何をすべきで子どもの自分に返済義務があるのでしょうか。生きている親はもちろんのこと、親が亡くなってから借金まみれだということが分かった、両親が離婚して疎遠になった親に借金があることが判明したという人もいるでしょう。

こちらの記事では親の借金について、状況別に子どもの返済義務や対処方法について詳しく解説していきます。親の借金を全額肩代わりすることは難しいものの、できる範囲で助けてあげたいと思う人もいるはずです。ポイントを踏まえ、疑問点や不明な点を解消して、自分ができることを見つけていきましょう。

親の借金、子どもが返済しなければならない?

親が借金まみれだったことが分かったとき、まず初めに子どもが不安に思うことは「自分が親の借金を返済しなければならないのか?」という点ではないでしょうか。そこでこちらでは、親の借金に関する子どもの返済義務について詳しく解説していきます。

原則として子どもに返済の義務はない

いくら親子とはいえ、親の借金を子どもが返済する法的な義務や責任はありません。日本の法律でも、親子関係があるからというだけで、子どもが親の借金の責任を負わなければいけないということは一切記されていないため。

質の良くないところからお金を借りてしまった場合、「親の借金だから道義的に子どもに返済義務がある」「可哀想な親を助ける気持ちがないのか?」などと、なだめたりすかしたりしながら言葉巧みに返済を迫られることがあるでしょう。

しかし親の借金の相手が貸金業者の場合、貸金業法第21条では、「債務者(借金をした人)以外の人に対して、債務者に代わって債務(借金)を弁済(返済)することを要求する行為」は禁止されています。法律的に見れば、返済義務のない人に対して返済を強要する行為は、強要罪や脅迫罪の罪に問われる可能性が。しつこいときには警察に相談することも考えましょう。

子どもに返済義務が生じるケース

原則として子どもには親の借金の返済義務はないものの、次のようなケースでは子どもに返済義務が生じる可能性があります。

名義貸しを承諾していた場合

子どもが親に名義を貸すことを承諾していた場合、親が借金を返済できなくなったら、子どもが返済義務を負います。名義貸しとは、親の名前で借金ができないときなどに、子どもの名前で借入の申し込みをすること。子ども自身は「頼まれて名前を貸しただけなのに」と思っていても、法的に見ると借金の債務者は子どものあなたにあります。

お金を貸した側は、借金の相手が子どものあなただということで、その収入や資産、与信情報から判断してお金を貸しているという訳です。親が任意で返済できているうちはいいのですが、いざ親が返済できなくなったときは借金の名義人であるあなたに督促が来ます。

また名義貸しを承諾していたということは、いざというときに自分が返済義務を負うことを承知して名前を貸したと判断されるので、安易に名義貸しをしないよう気を付けましょう。

名義貸しに落ち度がある場合

名義貸しを承諾していないものの、名義貸しに落ち度がある場合には、名義人である子どもに返済義務があります。例えば親に日常的に実印やマイナンバーカードなどの身分証明書を預けていたような場合。親がそれらを勝手に持ち出し、子どもの名前で借入したという場合でも、名義貸しに落ち度があるとして、子どもにも一定の返済義務があると判断されます。

親の借金の保証人になった

子どもが親の借金の保証人になっていたときは、親が返済できないと、保証人である子どもが返済しなければなりません。そもそも保証人とは、主債務者が借金を返済できなくなったときに、代わりに返済するための人。親が借金を返済できなくなったときは、当然保証人である子どもに返済義務があります。

とはいえ保証人には、「連帯保証人」とだだの「保証人」の二種類があり、民法第452条では、それぞれ主張できる権利に次のような違いがあります。

| 保証人の種類 | 主張できる権利 | 内容 |

|---|---|---|

| 保証人 | 「催告の抗弁権」

「検索の抗弁権」 「分別の利益」 |

債権者に対して、先に主債務者に請求するように主張できる権利

債権者に対して、主債務者の財産を差し押さえるよう主張できる権利 保証人が複数いる場合、頭数で割った金額のみを返済すればいい権利 |

| 連帯保証人 | 「分別の利益」 | 保証人が複数いる場合、頭数で割った金額のみを返済すればいい権利 |

「保証人」には上記の3つの権利がある一方で、「連帯保証人」には分別の利益しかありません。つまり親の連帯保証人になった場合、先に親に返済を請求するように主張したり、親の財産を差し押さえて返済に充てるよう主張することができないという訳です。実質的には主債務者と同じ借金の返済義務を負うため、いくら親とはいえ連帯保証人にはならないようにするのが賢明です。

連帯保証人が支払いを拒否できるかについて詳しくは、こちらの記事を参考にしましょう。

「連帯保証人は支払い拒否できる?種類・状況ごとの対処法を知って差し押さえを回避しよう」

亡き親の借金を相続した

亡くなった親に借金があることが判明した場合、親の財産を相続すると、借金も同じように相続せざるを得なくなります。通常親が亡くなると、法定相続人である配偶者や子どもに、亡くなった人の財産を相続する権利があります。民法第896条には「相続人は被相続人(亡くなった人)の財産に属した一切の権利義務を継承する」とあるからです。

文中に「一切」とある通り、預貯金や不動産などプラスの財産だけでなく、住宅ローンや借入などのマイナスの財産も相続対象に。もし片方の親もまたすでに亡くなっている場合、通常は負債を含めたすべての財産を子どもの人数で等分することになります。

親の借金を解決する方法

では実際に親が借金まみれだということが分かったとき、どのような方法で借金を解決することができるのでしょうか。

弁護士に相談する

親が借金まみれだということが分かったときには、親が存命中でも亡くなっていた場合でも、まずは借金問題に詳しい弁護士に相談することをおすすめします。子どものあなたに返済の義務があるかについてや、相続について、親自身の借金解決方法をアドバイスしてくれるはずです。

借金問題は個々のケースによって状況が異なります。また借金の種類や金額に応じた適切な対処方法も変わってきます。自分たちのケースでは、どのような解決方法があるかについて知り、法律の専門家にその手助けを得ることが、親の借金問題を解決する第一のステップです。

債務整理を依頼する弁護士の選び方については、こちらの記事を参考にしましょう。

「【相談前・相談時】債務整理を依頼する弁護士の選び方を解説!失敗しない6つの注意点も紹介」

生きている親の借金解決方法

親の借金といっても、親が生きているかすでに亡くなっているかで適切な解決方法が変わってきます。まずは生きている親の借金解決方法について見ていきましょう。

借金の実態を調査

借金問題を解決するには、借金の実態を把握する必要があります。それは親の借金であっても同様です。中には子どもに詳細を語りたがらない親もいますが、借金問題は時間が経つほど状況が悪化します。何とか親に理解してもらって詳細を明らかにするか、次のような方法で親の借金の詳細を調査しましょう。

| 調査方法 | 詳細 |

|---|---|

| 通帳や郵便物から |

|

| 不動産の抵当権の有無 |

|

| 個人信用情報の開示請求 |

親の家計の収支を改善

親の借金が返済可能な範囲の場合、なるべく早期に解決するために親の家計をチェックして、収支に改善できる部分がないか洗い出しましょう。固定費や遊興費に節約可能なところはないか、カットできる支出がないかなどチェックしましょう。もし支出を抑えられれば、その分借金の返済に充てられ、それだけ完済までの期間を短くできます。

親に自己破産をすすめる

完済が不可能なほどの借金がある場合は、親に自己破産を提案するのも一つの方法。債務整理には任意整理や個人再生など、自己破産以外の方法もありますが、高齢かつ収入が年金のみの場合は、自己破産が最も適している可能性が高いでしょう。持ち家があるものの、子どもが相続後に使う予定がないような場合も自己破産が適しています。

ただ子どもが相続したい財産がある場合や、子どもが借金の連帯保証人になっている場合には、自己破産以外の債務整理を検討した方がいいことも。借金の状況や財産の有無など、さまざまな要因によって最適な債務整理方法が変わってきます。まずは親の借金の詳細を調べたうえで、どのような債務整理方法が適しているのか、弁護士に相談しましょう。

自己破産すると人生が終わってしまうのでは?と心配な方は、こちらの記事を参考にしてください。

「自己破産後の人生は真っ暗?できること・できないことと周囲への影響について」

成年後見制度の利用

「親の借金を債務整理で解決したいが、親が認知症になり手続きが難しそう」という場合には、「成年後見制度」を利用する方法があります。成年後見制度とは、認知症など物事を理解したり判断する能力が低下している人に対し、法的な契約や手続きをするような場面で支援する制度。

裁判所によって成年後見人が選任され、本人に代わって財産を管理したり、必要な福祉サービスを受けられるような契約を行うことができます。もちろん債務整理や時効援用など、借金に関する手続きも可能です。成年子兼任は家族や親族でもなれますが、司法書士や弁護士に依頼することもできます。

貸付自粛制度の利用

親に浪費癖やギャンブル依存の傾向があり、また借金が増えるかもしれない、これ以上借金を増やしてほしくない、というときには日本貸金業協会が行っているサービス「貸付自粛申告」の利用を検討してはいかがでしょうか。貸付自粛制度とは、無料で申し込みができるサービスで、直接協会に行って手続きするほか、郵便やWebでの申告も受け付けています。

成人は本人からの申し込みが基本ですが、後見人等の補助人が申告手続きをすることも可能。子の手続きを行うと、協会に登録している金融機関や貸金業者からの新規借入をストップできます。まずは親にこのような制度があることを説明し、納得してもらった上で申し込みするようにしましょう。

亡き親の借金解決方法

借金を繰り返している親が亡くなった、親が亡くなった後で借金があることが分かったという方は、こちらを参考にして借金問題を解決していきましょう。

借金について調査

親がすでに亡くなっている場合、自宅にある通帳や郵便物から借金の詳細を調べることもできますが、信用情報機関に親の信用情報を開示請求することで、借金の有無や借入額、借入先や残債の金額が分かります。信用情報機関ごとの開示請求の方法は、以下の通りです。

| 信用情報機関 | 加盟業種 | 開示請求方法 | 必要書類 |

|---|---|---|---|

| CIC |

|

郵送 |

|

| JICC |

|

郵送 |

|

| KSC |

|

郵送 |

|

どこから借金しているか分からないときは当然ですが、大体の予想がついている場合でも、念のため3つ全ての信用情報機関から情報を開示してもらいましょう。

相続した財産を売却し借金返済にあてる

マイナスの財産よりもプラスの財産の方が多い場合、相続した財産で借金を返済するという方法があります。いくら親の借金とはいえ、保証人や名義貸しをしている訳でもないのに、子どもが自身の財産で借金を返済するのは不合理と考える人も多いはずです。

亡くなった親の財産を調べた結果、明らかに借金よりも資産の方が多い場合は、相続した現金や預貯金で借金返済が可能です。株式や車、不動産を売却すれば、高額なローンを完済できる可能性もあります。

相続放棄する

プラスの財産よりもマイナスの財産の方が多いのが明らかなときには、「相続放棄」という方法を取るべきでしょう。相続放棄とは、プラスもマイナスもすべての財産の相続を放棄するという方法です。相続放棄すれば初めから相続人にならなかったものとみなされ、借金の返済義務も放棄できます。

ただし相続放棄するには、「自分が相続人になったと知ったとき(親が亡くなったとき)から3カ月以内」に「亡くなった親の最後の住所地を管轄する家庭裁判所」に、「相続放棄する旨の申述」をしなければなりません。何も手続きしないまま期限の3カ月を過ぎてしまうと、自動的に相続したこととみなされてしまいます。

また子どもが親の財産を相続放棄すると、相続権が後順位の相続人に移ります。祖父母がいるときは祖父母に、祖父母が他界している場合は亡くなった親の兄弟姉妹が相続権を取得します。借金の相続権も移ってしまうため、自分が相続放棄するときには、後順位の相続人も一緒に相続放棄するようにすすめましょう

限定承認する

亡くなった親の借金を相続したくないときには、「限定承認」という方法があります。限定承認とは、プラスの財産の範囲内でマイナスの財産も相続するという手続き。例えば1000万円のマイナスの借金と、500万円のプラスの資産があった場合、500万円分に限って借金と資産を相続するという内容です。

この方法だと、プラスの資産で借金を返済すれば、後に残る借金を返済する必要はありません。ただし限定承認の手続きを行うには、「相続人全員」で「自分が相続人になったと知ったときから3カ月以内に」「最後の住所地がある家庭裁判所」に「限定承認の申述」をする必要があります。

限定承認は、相続人全員で手続きしなければならず、相続放棄に比べて手続きが煩雑です。そのため限定承認が行われるケースは、相続全体の0.1%以下と低いのが実情です。

親の借金が子どもに降りかかってきたときのポイント

親の借金問題が子どもに降りかかってきそうになったときや、実際に降りかかってきてしまったときには、次に紹介するポイントを押さえて対処しましょう。

親の債権者からの督促にはキッパリ拒否

保証人など子どもに借金返済の義務がないときには、親の債権者からの取り立てには「親の借金を子どもが返済する義務はない」ときっぱり拒否しても構いません。抜け目のない業者は、親を助けたいという子どもの気持ちに付け込んで、さまざまな方法で借金の肩代わりをさせようとします。

相手が消費者金融などの貸金業者の場合は、法律違反だということを指摘したうえで、警察に相談もしくは被害届を提出することを検討しましょう。

親の借金に関する子どもの法的な返済義務や注意点については、こちらの記事を参考にしましょう。

「親の借金、子供が返済すべき?法的な解釈とケース別の返済義務、注意点について解説」

任意に肩代わりすることは可能

基本的に親の借金は子どもに返済義務がないものの、任意で返済を肩代わりすることに問題ありません。法律でも、子どもの方から任意で親の借金返済をすることは禁止されていないので、自由にできます。

このような場合、法律的にみると「代位弁済」が成立し、債権者が有していたすべての権利を引き継ぐことになります。具体的には肩代わりした金額について、親に返還を請求できるということ。しかしながら借金の返済もままならない親から、貸金業者のように取り立てることは実際には難しいでしょう。親が亡くなったときに、他の相続人よりも多めに相続できる等の遺言書を作成してもらうなどの方法があることを親に提案してみましょう。

自分の生活を犠牲にしてまで助ける必要なし

任意に親の借金を肩代わりするのは問題ありませんが、自分の生活を犠牲にしてまで助ける必要はないと考えます。親に限らず恩がある人が困っていたら、助けたいと思うのは心情的もによく分かります。しかしそれは、自分に経済的余裕があることが大前提。

薄情に思えるかもしれませんが、誰も助ける人がいない場合は生活保護などの社会保障制度もあります。どうしても自立した生活を送れない人は、社会保障を利用するべきで、家族だけが苦労すべきではありません。

相続放棄の期限は延長可能

前項で、相続放棄の熟慮期間は3カ月と説明しましたが、財産の調査が3カ月で終わりそうもないようなときには、この期間を延長することが可能です。相続放棄を申し立てる予定の家庭裁判所に「相続の承認又は放棄の期間伸長」という事件名の家事審判申立書を提出。裁判所が認めれば、さらに期間を3カ月延長できます。

相続放棄までは親の財産に触らない

相続放棄の熟慮期間やその期間延長の間は、絶対に親の財産には手を付けないようにしましょう。借金があるからと一部でも返済したり、親の預金を解約したりすると、単純承認したとみなされて相続放棄ができなくなる可能性があるからです。

実際に親の借金を返済しなくても、「もう少し返済を待って欲しい」などの猶予を求めた場合でも、単純承認と判断される恐れがあります。生命保険の受け取りや親の預金から葬式代を支払ったなど一部の例外があるものの、相続放棄するまでは相続財産を触らないのが基本です。うっかり財産に手を付けてしまい相続放棄ができなくなったなどとならないよう、十分に気を付けましょう。

子ども自身も債務整理を検討する

保証人や名義貸しなどで、親の借金の返済義務が生じたものの、返済を続けるのが難しいた場合には、子ども自身も債務整理を検討すべきでしょう。また親が個人再生や自己破産した場合には、子どもに返済義務が移るため、同じように債務整理が必要になるでしょう。

債務整理には任意整理・個人再生・自己破産の3種類があり、それぞれに借金の減免割合やデメリットが異なります。

| 債務整理の種類 | 借金の減免割合 | 主なデメリット |

|---|---|---|

| 任意整理 |

|

|

| 個人再生 | 借金総額に応じて最低弁済額が変動

(借金総額:最低弁済額) |

|

| 自己破産 | 借金が免責される(ゼロになる) |

|

すべての債務整理方法に共通するデメリットが、事故情報として登録されること。いわば「ブラックリスト」状態になるということですが、5年~10年の間はローンを利用したり、新規でクレジットカードを作成することができなくなります。

マイホームをお持ちの方は、ローンを返済しながら家に住み続けられる「住宅ローン特則」がある個人再生がおすすめ。債務整理の種類ごとに特徴が異なります。得られるメリットとデメリットを天秤にかけ、どの方法が最も適しているか見極めましょう。

債務整理の種類ごとのデメリットについては、こちらの記事を参考にしてください。

「債務整理したらどうなる?デメリットや影響を把握して、後悔しない借金解決方法を!」

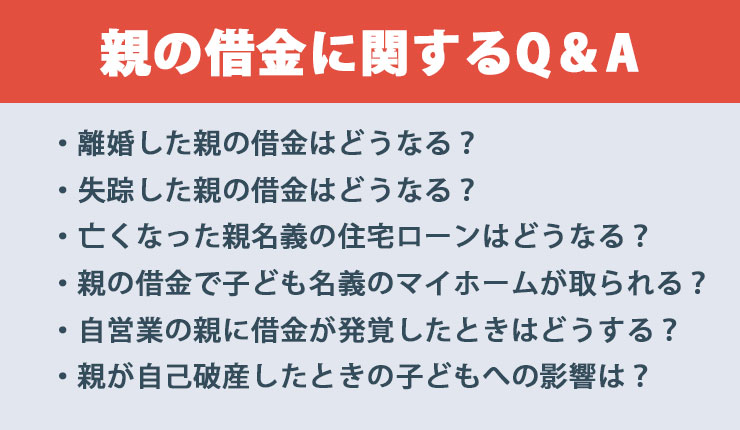

親の借金に関するQ&A

こちらでは、親の借金に関してよくある疑問や質問にお答えしていきます。

離婚した親の借金はどうなる?

両親が離婚した後で、疎遠になった親が亡くなり、借金まみれだったと発覚することもあるでしょう。親が離婚した場合、もう一方の親に相続権は生じませんが、離婚しても親子関係は切れないため、子どもの相続権はなくなりません。離婚して疎遠になった親が借金だけを残して亡くなった場合には、相続放棄をしない限り子どもが借金を相続してしまいます。

親と疎遠になっていた場合、親が亡くなって3カ月以上経ってからその事実を知ることもあります。法律では「親が亡くなったことを知ってから」3カ月以内なら相続放棄が可能ですが、申述の手続きが少々複雑になります。この場合は、相続問題に詳しい弁護士に相談した方がいいでしょう。

また両親が離婚し母親側に引き取られ、母親が再婚して、その再婚相手と養子縁組をしたとしても、子どもは実の父親の相続人になります。同時に養父となった再婚相手の相続人にもなることを覚えておきましょう。

失踪した親の借金はどうなる?

離婚ではなく親が失踪して、居所が分からなくなったという方がいるかもしれません。多額の借金を抱えていた両親ともが失踪し、行方不明になったとケースもあります。法的な失踪の手続きとして、「普通失踪」と「特別失踪」の2種類があります。

「普通失踪」とは、失踪した人の生死が7年間不明なときに、家庭裁判所に申し立てることで失踪宣告ができる手続きです。「特別失踪」は、震災や船舶の沈没などで生死不明になったとき、その事故が起こってから1年間生死不明だと家庭裁判所に申し立て、法律上亡くなったものとみなす手続きです。

失踪宣告をすると、失踪者は亡くなったものとみなされ、同時に相続人への相続も開始されます。従って失踪者に多額の借金があることが明らかな場合は、あえて失踪宣告をしないことで借金の相続を回避できるという方法を取るのも一案です。

亡くなった親名義の住宅ローンはどうなる?

親が住宅ローンを残して亡くなった場合、相続放棄をしなければ子どもがローン残高を相続してしまいます。しかし親がローン申し込み時に団体信用生命保険(団信)に加入していれば、親が亡くなった時点で保険金が支払われて住宅ローンが完済状態となります。亡くなった親が住宅ローン返済中だった場合は、団信に加入しているか確認しましょう。

親の借金で子ども名義のマイホームが取られる?

親の借金が原因で、子ども名義のマイホームが取られてしまうかも…と心配する方がいるかもしれませんが、親が存命で子どもが親の借金の保証人になっていなければ、基本的に子ども名義の家が取られることはありません。

ただし親が借金をするときに、子どもの家を担保(抵当)に入れていた場合、返済が滞ると債権者が裁判所に申し立て、家を差し押さえられて子どもの家がなくなってしまう可能性があるでしょう。

自営業の親に借金が発覚したときはどうする?

自営業の親の借金が発覚した場合は、上記以外の方法で解決が可能です。会社を経営している場合や、個人事業主として働いている場合、事業上の借金を抱えていることも多くあります。その場合には、事業での借金について十分な調査を行う必要があるでしょう。

親の事業や会社を継ぐ場合には、財産と一緒に借金も引き継がなければなりません。経営状況を調べて借金が多すぎて返済が難しいときや、事業継続が困難な場合には、事業縮小やM&Aを検討すべきでしょう。M&Aとは会社の合併と買収のこと。関連会社に売却したり吸収合併してもらうということで借金問題を解決可能です。

親が自己破産したときの子どもへの影響は?

借金まみれの親が自己破産したとき、とくに同居だったり生計を共にしている子どもに少なくない影響が生じます。具体的には次のような影響が考えられるでしょう。

- 親の持ち家は処分される

- 親名義の学資保険(解約返戻金が20万円以上)の解約

- 親名義の家族カードは使用できない

- 自己破産前に譲り受けた財産は没収の可能性

親名義の持ち家や解約返戻金が20万円以上ある学資保険は、処分されて借金返済に充てられます。また親が自己破産すると事故情報として登録され、親名義のクレジットカードが使えなくなります。それに紐づいた家族カードを利用していた場合も同様です。

また自己破産直前に、親から財産を譲り受けると、財産隠しとみなされる可能性が。破産管財人によりその財産が没収されて、債権者への返済に回される可能性があります。

自己破産すると家族はどうなるな?については、こちらの記事を参考にしましょう。

「自己破産すると家族はどうなる?影響が出ること・出ないことと迷惑をかけないポイントとは」

まとめ

親が借金まみれでも、原則として子どもに返済の義務はありません。ただし借金の保証人になっていた場合や、名義貸しに落ち度があった場合、亡くなった親の財産を相続した場合には、借金を返済しなければなりません。

親の借金問題を解決するには、まず借金の詳細について調査する必要があります。次に親が存命の場合は、家計の収支改善や貸付自粛制度の利用、債務整理などをすべきでしょう。そのためにはまず、親と一緒に借金問題に詳しい弁護士に相談することをおすすめします。

親が亡くなっている場合は、相続放棄や限定承認などの方法で、借金を相続しない方法が考えられます。離婚した親の借金や失踪した親の借金などについて困っている方も、まずは法律の専門家である弁護士に相談し、アドバイスを求めてください。