- 「自己破産すると人生は終わってしまうのでは?」

- 「自己破産後にできないことや周囲への影響を知りたい」

自己破産は借金を免責(ゼロに)できる強力な方法ですが、いまだに「自己破産をしてしまうと、人生の終わりだ」などと悲観的に考えてしまう人が一定数います。そこでこちらの記事では、自己破産後の人生や生活がどう変化するかについて詳しく解説。

自己破産後にできなくなることや変わらずできること、周囲への人的影響についても紹介します。自己破産後の生活や影響について知ることは、手続きを進める上でとても重要です。よく知らないままに「何となく大変なことになりそう」と自己破産を躊躇している人は参考にしましょう。

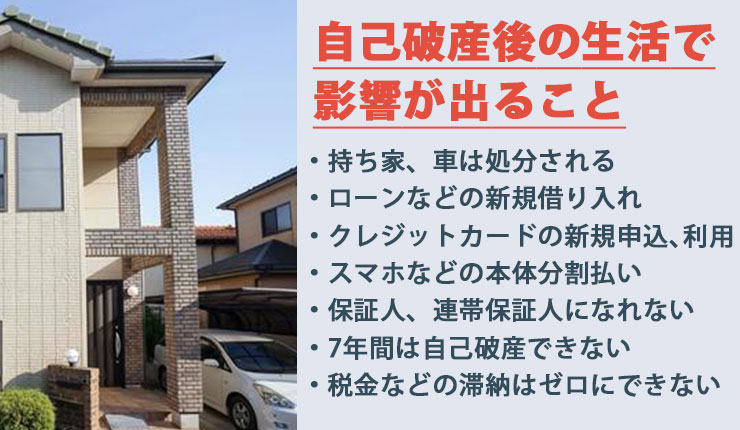

自己破産後の生活で影響が出ること

まずは自己破産した後で、生活に影響が出ることについて見ていきます。

持ち家・車は処分される

自宅やその他不動産は重要な財産とみなされるため、自己破産の手続きをすると処分されて換価の後に債権者に分配されます。住んでいる家が住宅ローンの担保となっていた場合は、競売によって売却されてローン返済に充てられるので、家に住み続けていられなくなり引っ越しを余儀なくされます。

同様に自動車やバイクなども経済的な価値があるため、換価対象となるでしょう。ただし年式が古いなどの理由で査定金額が20万円以下の場合は、処分対象から外されるため、以前と変わらず手元に残しておけます。

自己破産すると財産がどうなるか知りたい方は、こちらの記事を参考にしましょう。

「自己破産すると財産はどうなる?処分される・されない財産と財産隠しについて」

ローンなどの新規借り入れ

自己破産すると、信用情報機関にある個人信用情報に「事故情報」として5年~10年間は記録が残ります。いわゆる「ブラックリスト」に載った状態で、その間は消費者金融の借り入れや住宅ローン、その他のフリーローンなどが利用できなくなります。

どうしても緊急で現金が必要なときは、お住いの自治体の社会福祉協議会などで申し込みが可能な「緊急小口資金」などの公的制度を利用しましょう。闇金などの違法業者は、事故情報に関係なく借入できますが、その後大変なことになるため絶対に利用しないでください。

クレジットカードの新規申し込み・利用

自己破産後はクレジットカードを利用したり、新しく作ることもできなくなります。というのもクレジットカードも、申し込み時に個人信用情報を確認されるため。公共料金の引き落としやサブスクの支払いをクレジットカードにしている場合は、支払方法を変更してください。

とはいえ、キャッシュレス時代においては不便なこともあるでしょう。そのような場合は、家族カードやデビットカードなどを利用することをおすすめします。家族カードは、契約者が家族であれば作成できるカードでキャッシュカードと同じように利用できます。

またデビットカードは、あらかじめ銀行口座と紐付けすることで、口座にある預金残高の範囲内で使えるカードのこと。見た目はキャッシュカードと変わりなく、作成するのに審査がないのでブラックリストに載っている人でも自由に使えます。

スマホなどの本体分割払い

意外と見落としがちなのが、携帯電話やスマートフォンの端末の分割払いができないことです。分割払いも借入の一種とみなされるため、新規申し込み時に信用情報を確認されます。またすでに使用中の電話料金の未払いがあったり、分割払いの残金がある場合は強制解約の対象となります。

もちろん新たに一括払いで本体を購入し、新規で契約しなおすことは可能です。なるべく負担額を少なくするには、ひとつ前のモデルにしたり、中古の機種を購入するなどの工夫が必要。また以前使っていた端末で回線契約をするという方法もおすすめです。

保証人・連帯保証人になれない

自己破産後は、信用情報を確認するような借金の保証人や連帯保証人になることはできません。進学を希望している子どもがいる場合は、子どもの奨学金の保証人になれないので気を付けましょう。

ただ自己破産した本人が保証人になれないだけで、その配偶者は保証人になることが可能です。また保証人を立てる「人的保証」ではなく、保証会社が保証人代わりをする「機関保証」を利用すれば、保証人を立てなくても奨学金を利用できます。

7年間は自己破産できない

一度自己破産すると、その後7年間は自己破産しても免責許可を受けられないので注意が必要です。というのも免責不許可事由の中に「7年以内の自己破産」という項目があるため。自己破産には回数制限がないので2回目の自己破産も可能ですが、免責許可が得られないので借金はゼロになりません。

免責許可決定が確定した日から7年経過した後は、2回目の自己破産が可能です。ただし1度目の自己破産と同じ理由で申立てた場合は、反省の態度が見られないとして免責を許可されなかったり、条件が厳しくなる可能性が。同様に個人再生の「給与所得者再生」も、免責許可決定が確定した日から7年間は申し立てることができません。

免責を受けられない「免責不許可事由」について詳しくは、こちらの記事を参考にしてください。

「自己破産の免責不許可事由の11項目を解説!免責が下りなかったときの対処法とは?」

税金などの滞納はゼロにできない

税金などの滞納は、自己破産しても免責を受けられません。というのも税金は免責を受けられない「非免責債権」に該当するため。具体的には次のような債権が、非免責債権です。

- 税金

- 国民年金保険料

- 国民健康保険料

- 罰金

- 慰謝料(故意または悪意で加えた不法行為に基づく損害賠償請求権)

- 婚姻費用

- 養育費

上にあげたような債権は、自己破産しても支払い義務から逃れることはできません。どうしても一括での支払いが難しい場合は、税金の担当窓口で事情を説明し、分割納付ができないか相談しましょう。

非免責債権についての詳しい内容は、こちらの記事を参考にしましょう。

「自己破産できないと言われた!その具体的原因と対処法・解決方法とは」

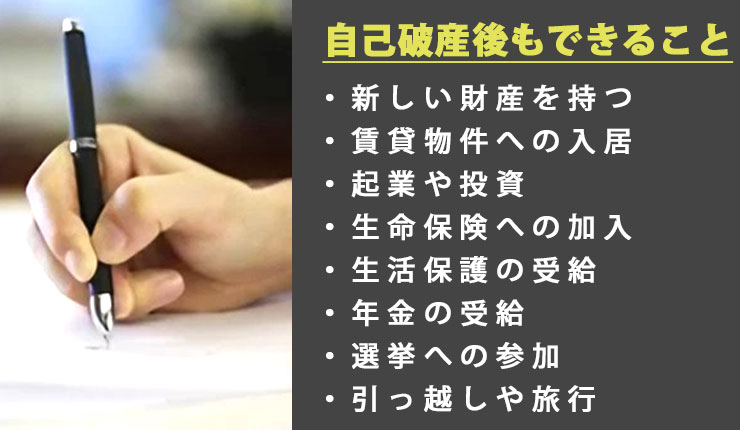

自己破産後もできること

自己破産後も以前と変わらずにできることがたくさんあります。

新しい財産を持つ

自己破産後は新しい財産を持つことが可能です。厳密にいうと、裁判所で自己破産の手続きが開始された後に取得した給与などの財産(新得財産)は「自由財産」として、処分の対象から外れるため。現金や預貯金はもちろん、不動産や自動車などもローンを利用せずに手に入れられれば、一切処分される心配はありません。

賃貸物件への入居

基本的に自己破産後も賃貸物件へ入居することはできます。持ち家を処分された人にとっては、住む家がなくなるので死活問題ですが、新たにアパートなどを借りるのにも問題はありません。またすでに賃貸物件に住んている人は、家賃を滞納していない限り自己破産が原因で家を追い出されることもないので安心してください。

ただし自己破産後に新たに入居申し込みをする場合は、注意が必要です。信販系の保証会社による入居審査があり、信用情報を確認するようなケースでは、審査に落ちてしまう可能性も。したがって自己破産後に家を借りる場合は、保証会社がどんな会社なのかを申し込みする前に確認することをおすすめします。

起業や投資

自己破産後に会社を立ち上げたいという場合でも、問題なく起業することができます。ただ事業資金を調達するための融資を受けられないので、その点は忘れずに。事業を立ち上げる場合は、極力設備をそろえたり従業員を雇ったりしなくても成り立つような仕事を見つけましょう。

また株やFXといった投資も、原則として制限を受けることはありませんが、なるべく手元のお金以上の投資は控えましょう。手持ち以上の取引が可能な信用取引で失敗すると、莫大な借金を抱えることになりかねません。新たに投資を考えているような場合は、証券会社に口座を開設するときに信用情報をチェックされる可能性があるので、この点も注意したいところです。

生命保険への加入

破産以前から加入している損害保険や生命保険が、自己破産によって解約されることはありません。保険の審査では信用情報はチェックされないためです。また新たに保険に加入したい場合でも、健康状態や職業などの審査で問題がなければ、自己破産の影響は受けません。

ただし積み立て型の生命保険や一括払いの火災保険など、解約返戻金が20万円を超える契約については、自己破産時に財産とみなされて解約されてしまいます。新たに加入しようと思うと、毎月の保険料が上がっている可能性があるので気を付けましょう。

生活保護の受給

生活保護は、自己破産に関係なく免責後も受け取りが可能です。生活保護は困窮する人最低限の生活を保障する公的制度なので、自己破産の有無にかかわらず条件に当てはまれば受給できます。また自己破産前から生活保護を受けている場合でも、それまでと変わらずに生活保護を受け取れます。

むしろ自己破産すると生活をいち早く立て直せるという考えから、生活保護受給者の自己破産が推奨されている側面も。国が設立した法的トラブルを支援する機関・法テラスでは、生活保護受給者が自己破産する場合に、手続きにかかる費用が免除される制度(民事法律扶助)があります。

年金の受給

国民年金・厚生年金などの年金も自己破産の手続き中はもちろんのこと、自己破産後も以前と変わらず受け取れます。年金に代表されるような公的なお金は、自己破産で原則的に差し押さえが禁止されているためです。破産後も年金の受給額が下がってしまうことはありません。

ただし個人年金は自己破産で処分される可能性があります。また年金を担保とした融資を受けている場合は、自己破産しても免責できないため、借金が完済されるまでは年金が受け取れないことがあります。

選挙への参加

自己破産したからといって、選挙権には何も影響はありません。選挙権は満18歳以上の日本国民なら、誰もが認められた権利です。選挙に投票することはもちろん、被選挙権にも問題がないため、選挙に立候補することもできます。

引っ越しや旅行

引っ越しや海外旅行等も自己破産後に制限されることはありません。管財事件で自己破産する場合は、手続き中に「居住制限」があるため、引っ越しや海外旅行をするには裁判所の許可が必要です。破産手続きが終了した後は、どこに引っ越してもどんなに長期の海外旅行に行っても許可を得る必要がないので安心してください。

自己破産後の周囲への影響は?

自己破産後どうなるか気になるのは制度的なことだけでなく、周囲に自己破産について知られかどうかや知られた後の周囲の影響についても同様です。こちらでは関係者や周囲への影響について、詳しく解説していきます。

債権者から嫌がらせされることはない

自己破産後、借金を返済する必要がなくなったことで、債権者から嫌がらせされることはあるのでしょうか?結論からいうと、そのような心配はまずないと思って構いません。とくに債権者が貸金業者や金融機関、債権回収会社の場合は、自己破産後連絡が来ることさえなくなるでしょう。

一部自己破産したことを知らない債権者から連絡が来る可能性がありますが、免責を許可されている以上は督促に応じる必要はありません。また自己破産した人に対して、債権者が新たに訴訟を提起することができません。闇金などの違法業者から連絡があった場合も同様で、説明してらちが明かない場合は、自己破産を依頼した弁護士に対応をお願いするといいでしょう。

会社をクビになることはない

自己破産を理由として、勤めている会社を首になることはありません。そもそも会社と金銭の貸し借りがない限り、自己破産のことを知られる心配はありません。自己破産後も仕事は続けられ、自己破産手続き中に職業制限にかかった職種の場合でも、免責確定後は復権できるので、以前と同じように働くことができます。

会社が従業員を解雇するためには、相当高いハードルが設けられています。労働契約法第15条では、懲戒(解雇)について次のように定めています。

使用者が労働者を懲戒することができる場合において、当該懲戒が、当該懲戒に係る労働者の行為の性質及び態様その他の事情に照らして、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、当該懲戒は、無効とする

会社が労働者を解雇するには客観的に合理的な理由が必要で、社会通念上相当であると認められなければなりません。自己破産を理由に解雇することは不当解雇に該当し、解雇の取り消しも可能です。

「公務員が自己破産するとクビなるのでは?」と心配な方は、こちらの記事を参考にしましょう。

「公務員が自己破産するとクビになる?バレるケースとバレない対処法を解説」

友人や近所の人に知られる心配はない

会社以外の友人や知人、近所の人にも自己破産のことが知られる心配はほぼないといえます。自己破産した場合、手続きが終わるまで2~3回ほど国の機関誌である「官報」に氏名や住所が掲載されます。しかし官報は一般の人が目にする機会はほとんどなく、膨大な情報量があるためその中からピンポイントで知り合いの名前を見つけることはほぼ不可能です。

金融機関や貸金業者、公務員など一部の職種の人は、官報を仕事で見る機会がありますが、職務上知りえた情報を第三者に漏らすことは法律違反で、最悪の場合解雇になる恐れも。そのようなリスクを冒してまで、自己破産の情報を他人に漏らす人はいないと考えていいでしょう。

家族への影響は最低限

会社や友人、親族などに自己破産の事実を知られる心配はほぼありませんが、一緒に生活している家族には知られてしまう可能性が高いでしょう。裁判所や弁護士事務所から書類が届いたり、財産を差し押さえられて車や家を失ってしまう場合があるからです。

ただブラックリストに載ったことによる悪影響は、本人のみにとどまります。たとえ夫婦でも配偶者の自己破産でブラックリストに載ることはありません。もちろんローンやクレジットの契約も可能です。また子どもの進学や就職に不利になるということもないので安心してください。

ただし家の名義が共有の場合や、配偶者が保証人になっている場合は影響が出てきます。破産手続きの効力は本人のみに限定されるため、保証人である配偶者に今度は返済の義務が移ります。ローン返済中のマイホームは処分したくないという場合は、個人再生の「マイホーム特例」などの方法もあるので、債務整理に詳しい弁護士に相談してください。

自己破産が家族にバレるかもしれないケースや家族への影響、対処法についてはこちらの記事を参考にしてください。

「自己破産すると家族にバレる?バレる8つのケースと対処法を紹介!」

戸籍や住民票に載らない

自己破産すると国が発行している官報に氏名や住所が記載されるため、戸籍や住民票にも自己破産のことが載ってしまうのでは?と心配される方がいますが、そのようなことはありません。

破産開始決定が出たが免責を受けられなかった場合に限り、本籍地のある自治体役場の「破産者名簿」に掲載されます。しかし破産者名簿は基本的に非公開で免責が許可されれば載ることもなく、たとえ破産者名簿に載っても「破産者でないことを証明する身分証明書」を発行するときのみ窓口担当者が確認するにとどまります。

結婚に影響を及ぼすのは限定的

過去に自己破産したことがあっても、将来の結婚にまで影響を及ぼすことはほぼないでしょう。ただ自己破産のことを内緒にしていた場合、結婚前に相手やその親が身辺調査することで明らかになる可能性があります。官報は誰でも調べられる媒体のため、自己破産のことがバレる確率はゼロではないのが現実です。

また自己破産のことを隠したまま結婚したようなケースでは、そのことが法定離婚事由の一つである「婚姻を継続しがたい重大な事由」に当たる可能性が。裁判で相手の主張が認められると離婚せざるを得ません。

結婚に自己破産が影響を与えることは限定的ですが、ローンやクレジットカードが持てないなどの理由でバレる可能性があります。隠していてもいいことは何もないので、なるべく早いタイミングで将来の結婚相手に打ち明けることをおすすめします。

自己破産で悩んでいる方へ…

自己破産後の人生がどうなるか知りたいということは、自己破産すべきか悩んでいる方も多いのではないでしょうか。そこで最後に自己破産について悩んだときの考え方を紹介していきます。

自己破産は「人生の終わり」ではない

「自己破産するとその後の人生は終わったも同然」と勘違いしている方がいるかもしれませんが、決してそのようなことはありません。2021年(令和3年)の自己破産件数は、裁判所がまとめた司法統計によると73,457件。年間7万人以上の人が自己破産していますが、その後も普通の生活が送れている人が大半です。

むしろ借金の返済や督促に追われている生活から解放されるため、自己破産後の方が人間らしい生活ができるようになるといっても過言ではありません。

生活再建のために法律で与えられた権利

そもそも自己破産は、法律で認められた正当な借金解決の手段だということを忘れずに。自己破産に至ったということは経済的な失敗とみなされるかもしれませんが、自己破産することは決して罪などではなく、借金で生活が立ち行かなくなった債務者の更生を目指すための制度です。

わざわざ他人に言う必要はありませんが、決して恥じるべきことでもありません。自己破産のことを他人に知られてしまっても、現在は立派に生活を立て直せていることを示せればいいだけのことです。

自己破産しない方が辛い状況が続く

むしろ自己破産しない方が、辛い状況が続きます。日々の借金返済に追われ、借りては返すという自転車操業になってしまうことも。それよりは法律で認められた自己破産で借金問題を解決し、他の方法で人生の再建を図った方がよほど建設的な生き方でないでしょうか。

苦労や逆境から得られることも

長い人生においては、苦労や逆境の中からしか得られないものもあります。そのような経験はあなたの人生をより豊かにする可能性があることを覚えておきましょう。あまり公にしていないケースもありますが、現在活躍している有名人や著名人の中でも自己破産している人がいます。

海外では歌手のエルトン・ジョンや映画監督のフランシス・コッポラなど。日本国内では有名バンドのボーカルや女優などもいます。現在不動産ビジネスで成功している実業家や、モバイル広告代理店で初年度年商10億円を達成した代表取締役なども過去に自己破産してます。

彼らは何らかの失敗により多額の借金を抱えて自己破産に至っていますが、その後は逆境の中でもビジネスや芸能の道で成功をおさめています。自己破産は決して人生の終わりなどでなく、人生を再挑戦するチャンスだということが彼ら有名人を見ても分かることです。

弁護士に相談してみよう

自己破産するか迷ったら、借金問題や債務整理に詳しい弁護士に相談してみましょう。多くの弁護士事務所では、初回相談を無料で受け付けているので、相談料が準備できないという方でも心配いりません。現在の借金や収入の状況を詳しく伝えられれば、自分に自己破産が必要なのかが分かります。

またローン返済中の住宅に住み続けたい、車が生活にどうしても必要だという場合には、自己破産以外の債務整理を提案してもらえる可能性が。自己破産手続き中に職業制限や資格制限で仕事ができなくなる場合も、より影響の少ない方法をアドバイスしてもらえるでしょう。

実際に自己破産の手続きをする場合は、裁判所に申し立てるため法律的な知識が欠かせません。素人が1人でするには大変な手間や労力がかかるので、手続きも弁護士に依頼することをおすすめします。

自己破産など債務整理を依頼する弁護士の選び方については、こちらの記事を参考にしてください。

「【相談前・相談時】債務整理を依頼する弁護士の選び方を解説!失敗しない6つの注意点も紹介」

まとめ

自己破産後の人生は、決して暗いものではありません。一定額以上の財産を処分され、ローンやクレジットカードを申し込むことができなくなります。また保証人になれないなどのデメリットがありますが、破産手続開始後の財産は自由に持て、年金や生活保護の受給、選挙や引っ越しにも影響を与えません。

自己破産しても会社や周囲の人に知られる心配はほとんどなく、会社を首になったり、元の債権者から嫌がらせされることもありません。ただし家族には影響が出る可能性があり、自己破産を黙って結婚すると離婚理由になることも。家族には自己破産のことを正直に伝え、今後は計画的に生活することを誓ったうえで協力を求めましょう。

自己破産は法律で認められた制度で、多くの人が破産後も自立した生活を送れています。自己破産しようか迷ったら、債務整理に強い弁護士に相談するのがベスト。不安に思っていることや希望を踏まえて、よりあなたに合った債務整理方法を提案してくれます。まずは無料相談を利用して、あなたの不安を解消していきましょう。