- 「自己破産の手続きを途中でやめたい…」

- 「どの時点まで自己破産を途中でやめられる?」

自己破産の手続きを開始したものの、気が変わったり何らかの事情で自己破産を途中でやめたいと思う方もいるでしょう。果たして手続きを途中でやめることはできるのでしょうか?そこでこちらの記事では「自己破産を途中でやめられるか」について詳しく解説。

自己破産の手続き段階ごとに途中でやめられるか紹介するとともに、気になるポイントについても見ていきます。自己破産は、裁判所を通す債務整理方法です。手続きを途中でやめるためには、どのようなことに注意すべきかしっかり理解しましょう。

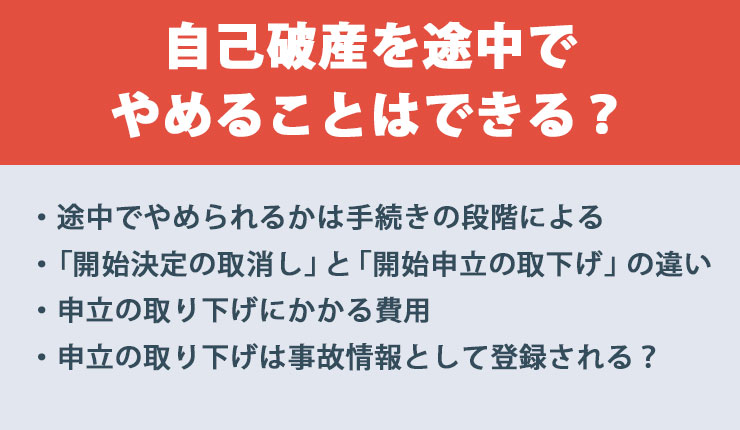

自己破産を途中でやめることはできる?

自己破産の手続きを進めたものの、やはり途中で気が変わった場合、途中でやめることはできるのでしょうか。まずは一番気になる疑問点から見ていきましょう。

途中でやめられるかは手続きの段階による

自己破産の手続きを途中でやめられるかどうかは、手続きの段階やタイミングによります。とくに自己破産や個人再生の場合、裁判所に申し立てて手続きを進めるため、途中でやめられるかは厳格に決まっています。具体的にどの段階でやめられるかについてや、やめる場合のポイントは次項で詳しく解説します。

自己破産の手続きの流れや期間などについては、こちらの記事を参考にしてください。

「自己破産にまつわる期間を徹底解説!手続き・制限解除にかかる期間&短くする方法とは?」

「開始決定の取消し」と「開始申立の取下げ」の違い

「自己破産を途中でやめる」というのは法律用語ではありません。似たような言葉に「破産手続開始決定の取消し」と「破産手続開始の申立の取下げ」の二種類がありますが、これらは法的には意味が異なります。間違って使わないように気を付けましょう。

- 破産手続開始決定の取消し

- 裁判所が開始決定を出した後に、即時抗告を経て裁判所が破産手続開始決定を取り消すこと。また破産手続開始の原因がない(支払い不能状態でない)とは判断されたときに裁判所が取り消す決定を出す。

- 破産手続開始の申立の取下げ

- 破産開始決定が出される前に申立人が申立てを取り下げること。破産開始決定が出される前までは、原則として申立ての取り下げが可能。

破産手続開始決定の取消しは、裁判所が出した開始決定に不服があり即時抗告を経た場合や、破産手続開始の理由がないときなどに限定して取消すことが可能です。一方で破産手続開始の申立の取り下げは、破産開始決定が出される前までなら、理由の如何にかかわらず取下げができます。

申立の取り下げにかかる費用

破産手続開始の申立の取り下げに関しては、裁判所へ追加で支払う費用は発生しません。所定の書類を提出して認められれば取下げとなります。ただし自己破産を弁護士に依頼していた場合は、弁護士に支払う費用は返金されるものとされないものがあります。詳しくは依頼している弁護士事務所に確認してみましょう。

申立の取り下げは事故情報として登録される?

自己破産の申立を取り下げたという事実は、事故情報として登録されてしまうのでしょうか。実際には次の2通りの取り扱いになると考えられます。

- そもそも破産手続開始の申立をした事実が掲載されない

- 破産手続開始の申立により一度はその事実が載るが、申立の取り下げ後に削除される

どちらの扱いになるかは、債権者が3つ(CIC・JICC・KSC)あるうちのどの信用情報機関に加盟しているかによって変わってきます。3つ全ての信用情報機関に問い合わせると、どの金融機関からの借り入れがどこに登録されているか確認が可能です。

信用情報機関の種類や情報の確認方法について詳しくは、こちらの記事を参考にしてください。

「債務整理するとブラックリストにのる?気になる『ブラックリスト』についてすべてお答えします!」

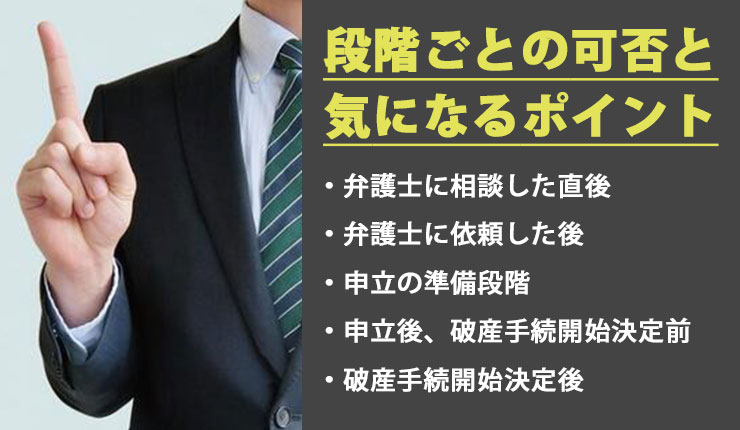

段階ごとの可否と気になるポイント

自己破産を途中でやめられるかは手続きの段階によると説明しました。こちらでは、その段階ごとの可否と気になるポイントについて解説していきます。

弁護士に相談した直後

弁護士に相談している最中や委任契約を結ぶ前の段階であれば、いつでも取り消しが可能です。ほとんどの法律事務所では初回相談を無料にしています。自己破産を検討している場合は、この無料相談を利用する人がほとんどでしょう。

相談段階で「他の弁護士にお願いしたい」「やっぱり自己破産しなくても済みそう」と考えが変われば、無理に自己破産を進める必要はありません。中には「無料相談を利用したのでキャンセルしにくい」と考える方がいるかもしれませんが、相談段階でのキャンセルは実際に多くいるため、何も後ろめたいことはありません。

弁護士に依頼した後

弁護士に自己破産の手続きを依頼した後でも、途中でやめることは可能です。ただし弁護士が債権者に送る「受任通知」の発送前後で、信用情報の登録内容が変わる場合があります。

受任通知発送前

受任通知を債権者に発送する前の段階であれば、弁護士に依頼した後でも手続きを途中でやめることができます。受任通知を送る前ということで、債権者である金融機関に通知されることく、個人信用情報に影響を与えずにキャンセルが可能です。

というのも通常金融機関では、弁護士が債務者の代理人になったことを知らせる受任通知を受け取ると、加盟している信用情報機関に「異動情報」として登録するため。これまで通り返済を続けていければ、自己破産の手続きが原因でブラックリストに載ることもないでしょう。

受任通知発送後

受任通知を債権者に発送した後でも、途中で手続きをやめることはできます。しかし受任通知により、その旨を異動情報として登録されるため、ブラックリストに載ってしまうのは避けられません。日本には3つの信用情報機関があり、これらは相互ネットワークで連携しているため、どれか一つに登録されればすべての情報が共有されることに。

異動情報を削除してもらうには、受任通知発送後は速やかに債権者に対して「辞任通知」を発送する必要があります。そのため、弁護士事務所からは違約金や手数料等を請求される可能性が高いでしょう。

申立の準備段階

自己破産の申立の準備段階でも、途中で手続きをやめることはできます。まだ裁判所に申立をしていない時点なら、単に弁護士にやめると伝えればいいだけです。自己破産をする場合、書類の作成や収集など申立の準備に約3カ月ほどの期間がかかります。ある程度時間的に余裕がありますが、やめるという連絡は早めにしましょう。

信用情報について

個人信用情報に登録された異動情報は、辞任通知を送ることで取り消せます。ただし長期にわたって返済を延滞していると、それを理由に取り消しを拒否される可能性が。もちろん延滞しているという情報は登録されているため、完済から5年経過しないと事故情報は削除されないと考えた方がいいでしょう。

残った借金について

自己破産を途中でやめると、それまで督促が止まっていたものが再び本人に行われるようになります。自己破産もなかったことになるので、高額な遅延損害金や利息を含んだ残金を一括で返済するように求められる場合も。返済が長期間滞ると、債権者は残金を一括で請求できるという権利があるからです。

一括請求に応じられないと民事訴訟を起こされて、最終的には給料や財産を差し押さえられる可能性も。差し押さえを防ぎたい場合は、新たに弁護士に依頼して対処してもらう必要があるでしょう。

一括請求が来るタイミングや解決方法、無視するとどうなるかについては、こちらの記事を参考にしてください。

「クレジットカード会社からの一括請求を無視するとどうなる?主な流れと解決方法を紹介!」

申立後、破産手続開始決定前

破産手続開始の申立後でも、破産手続開始決定前なら手続きをやめることができます。裁判所が破産手続開始決定を出す前までは、原則として申立人の自由に申立を取り下げることができるからです(破産法第29条)。

やめる場合の手続き方法

破産手続開始決定前に自己破産をやめたいときは、「破産手続開始の申立の取下げ」を裁判所に対して提出します。通常破産手続開始の申立があってから、破産手続開始決定が出るまでは、ケースバイケースです。当日に開始決定が出る場合もあれば、週単位や月単位で時間がかかることも。

いずれにしてもすぐに開始決定が出ることを想定して、早め早めに行動することがポイント。申立の取下げには債権者の同意は必要なく、その理由を裁判所に問われることもありません。

すぐにすべきこと

自己破産を途中でやめたいと思ったら、すぐに契約している弁護士に「自己破産をやめたい」ということを伝えてください。弁護士にはやめたい理由を聞かれることになりますが、弁護士に解決できるようなことであれば、正直に伝えることで取下げする必要なく解決できる可能性も。

弁護士費用が高いという理由でやめたいと思った場合は、弁護士に正直に伝えれば減額や分割払いができる可能性があります。自己破産以外の方法で債務整理したいという方は、弁護士と一緒にどんな解決策があるか探っていきましょう。

破産手続開始決定後

破産手続開始の申立をして、裁判所から破産手続開始決定が出された後は、自己破産を途中でやめることはできません。これは破産法の第29条にも規定されていることで、自己破産をやめたいと思っていても手続きは進行していきます。

これ以上手続したくないからといって、免責を判断する免責審尋期日や借金の内容を精査する債権調査期日などに裁判所に無断で出頭しないと、「免責不許可」の決定が出てしまいます。そうなると、また気が変わって自己破産したいと思っても、今度は7年間自己破産の申立ができなくなるので気を付けましょう。

自己破産ができない9のケースについて詳しく知りたいという方は、こちらの記事を参考にしましょう。

「自己破産ができない9つのケースとは?対処方法や自己破産に適さない人について解説」

途中でやめたいときの注意点

自己破産を途中でやめたいと思ったときに注意すべきポイントがあります。

破産手続開始決定前でもやめられない場合がある

破産手続開始決定前でも、例外的に自己破産をやめられない場合があります。すでに裁判所の差し押さえを受けていた場合や、一定の処分や命令が出されているときなどは、裁判所の許可を得ないと破産手続開始の申立を取り下げられない可能性が。どのようなケースが該当するかは、弁護士などの専門家にお尋ねください。

弁護士への着手金は返金されない

弁護士に依頼した後で、自己破産を途中でやめる場合は、すでに支払っている着手金は返金されません。通常、弁護士事務所では仕事を依頼するタイミングで着手金が必要です。着手金は依頼に取り掛かるための費用として支払われるため、基本的に途中で依頼をやめても返金されない費用です。

すでに受任通知を発送していたり、手続き書類の準備・作成に取り掛かっている場合は、追加で実費を請求される場合も。弁護士事務所には「キャンセル料」という概念はないため、キャンセル料名目のお金を請求されることはありませんが、新たに別の弁護士に依頼しようと思ったら、また着手金が必要になるので注意が必要です。

事故情報は訂正不可能

原則的に自己破産を途中でやめても、一度掲載された事故情報(ブラックリスト)はすべて消えるわけではありません。自己破産の申立をしたという異動情報は、受任通知を受け取った金融機関が手続きをすれば取り消しが可能です。中には取り消しを行わない会社もあるので、確認や取り消しを求める交渉が必要です。

自己破産の申立に関する異動情報を取り消すことができても、すでに借金を61日以上あるいは3カ月以上延滞している場合には、「長期延滞」という理由から事故情報を取り消してもらえない可能性が。延滞による事故情報は、完済してから5年間は残ったままです。

支払いの目途がつかない限りはメリットがない

支払いの目途がつかないのに安易に自己破産を途中でやめてしまうと、債権者からの督促が再開するばかりか、借金の残金と利息、延滞金などを一括請求されてしまいます。これまでよりも大変な状況になることは目に見えているため、自己破産をやめる場合は、支払いの目途がたってからにしましょう。

別の弁護士に依頼するには?

一度自己破産を途中でやめても、別の弁護士に債務整理を依頼することは可能です。前の弁護士との契約を解除してから、新しい弁護士と契約し直してください。前の弁護士と契約解除する前に、すでに新しい弁護士に依頼している場合は、弁護士間で引継ぎをしてもらえます。

弁護士には他の弁護士が不利益になるような行為は禁止されているため、あなたの情報は正しく伝えられ、引継ぎも公平に行われるのでご心配なく。「新しい弁護士に引継ぎしてと言えない」という方は、契約解除時に返却される書類をそのまま新しい弁護士に渡せば、手続きがスムーズに行えます。

債務整理の判断は慎重に

自己破産に限らず、債務整理を行う判断は慎重にしましょう。焦って自己破産の手続きをしたものの、途中で気が変わり自己破産を取り消したいと思っても、タイミング次第では破産手続開始の申立を取下げることはできません。

また取下げができても、弁護士の着手金やその他実費は返金されず、返済の目途がたたない限りは一括請求されてさらに状況が悪化する可能性も。途中でやめるメリットはあまりないため、債務整理を検討する場合は、本当に債務整理が必要か、債務整理の種類はどれが適しているかなどをよく検討してから決めましょう。

自分がどの債務整理方法に向いているか知りたい場合は、こちらの記事を参考にしましょう。

「債務整理の種類は4つ!メリットデメリット・変わること・向いている人を解説」

まとめ

自己破産を途中でやめたい場合、やめることができるタイミングは破産手続開始の申立後、破産手続開始決定前までです。ただし債権者に受任通知を送っている場合は、すでに事故情報として登録されている可能性があります。また弁護士に支払った着手金は、基本的に返金されないので気を付けましょう。

自己破産を途中でやめると、債権者からの督促が再開し一括請求される恐れも。自己破産を途中でやめたいとしても、自己破産せずに返済を続けていけるかについてや、その他の債務整理方法のどれを選んだらいいか慎重に選択しましょう。

自己破産を含む債務整理はすべて、あなたの今後を左右する手続きです。まずは自分に合った債務整理方法を知るとともに、途中でやめたいと思った場合は弁護士に相談して、どのような方法があるのかアドバイスをもらってください。