- 「妻(夫)が内緒で借金をしていた!自分も返済しないといけない?」

- 「借金を理由に離婚を考えているが、借金も財産分与の対象になるって本当?」

妻(夫)が自分に隠れて借金をしていた場合、配偶者である自分も返済しなくてはいけないのかと不安になると思います。法律上では借金の返済義務は契約者本人にあります。しかし状況によっては配偶者にも借金の返済義務が生じるケースがあることをご存知でしょうか。

こちらの記事では配偶者の借金について返済義務が生じるのはどのような時か、そして配偶者の借金が発覚したときに確認したいことや具体的な対処法についてまとめています。さらに妻(夫)の借金が原因で離婚を考えている方に向けで借金がある際の財産分与や慰謝料等の扱いについても説明していますので、ぜひ参考にしてください。

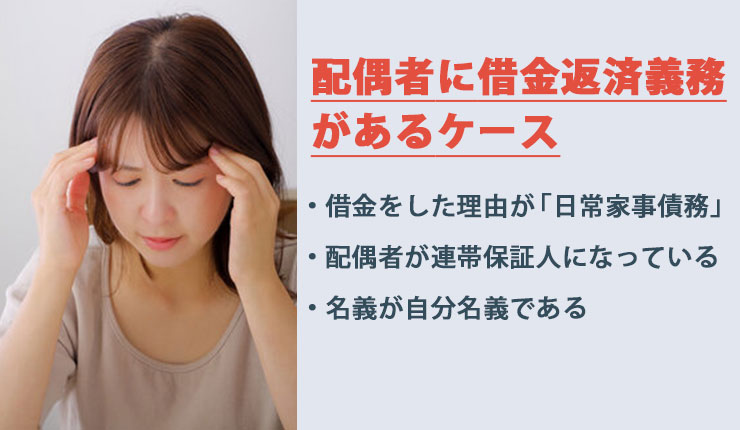

配偶者に借金返済義務があるケース

冒頭でもお伝えした通り、借金は原則として契約者本人に返済義務があります。そのため生計を共にしていたとしても配偶者名義の借金を返済する義務はありません。しかし絶対に返済義務がないと言い切れる訳ではなく、以下のいずれかに該当する場合については妻(夫)の借金だったとしても夫に返済義務が生じます。

- 借金をした理由が「日常家事債務」

- 配偶者が連帯保証人になっている

- 名義が自分名義である

借金をした理由が「日常家事債務」

日常家事債務とは、夫婦が共同生活を送る上で日常的に支出される負担のこと、つまり生活を送る上で不可欠な生活費のことを指します。妻(夫)が生活費のために借金をしていた場合「日常家事債務」とみなされ、夫にも返済義務が生じることがあります。民法においては日常の家事に関する債務の連帯責任として、以下のように明文化がされています。

(日常の家事に関する債務の連帯責任)

第七百六十一条 夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

引用元:e-GOV法令検索|民法

日常家事債務の範囲

夫婦によって金銭管理の形態は異なりますが、同じ家に一緒に住んでいる以上共同で使用しているものは必ず存在しています。具体的には以下の費用が「公平に負担すべきもの」であるとされます。

- 家賃

- 生活家電の費用

- 公共料金

- 食費

- 教育費

- 生活必需品の費用 など

もし妻(夫)がこれらの共同で負担しなくてはいけない費用を捻出するために借金をしていた場合、借金も共同で負担するということです。例えば住んでいる家の家賃が支払えない場合、借りている名義人が妻(夫)であったとしても配偶者に返済義務が生じます。

金融機関のローンでは子どもの教育ローンが具体例として挙げられます。教育ローンを契約する際には夫婦のいずれかが名義人になりますが、子どもの教育は夫婦で一緒に取り組むものです。そのため妻(夫)の名義でローンを組んでも夫にも返済義務があります。

日常家事債務の判断基準

上記で紹介した教育費や家賃などが日常家事債務に分類されるということは明らかですが、中には日常家事債務に該当するか曖昧な場合もあります。実際のところ基準についてまでは明文化されておらず、線引きが曖昧です。

実際に借金の返済義務の有無を決める場合には、購入した物や価格、家計状況や地域の慣習などを踏まえた上で弁護士などの専門家に個別に判断してもらうことになります。

配偶者が連帯保証人になっている

契約者本人が返済ができなくなった場合は連帯保証人・保証人が代わりに返済義務を負うことになります。そのため自分が配偶者名義のローンの連帯保証人や保証人になっていた場合は代わりに返済をしなくてはいけません。

特に連帯保証人になっている場合、契約者本人と同じように督促を受けたり財産の差し押さえを受けたりする恐れがあります。

保証人と連帯保証人の違い

連帯保証人と保証人は同じように思えますが、実は非常に大きな違いがあります。保証人は民法により「催告の抗弁権」「検索の抗弁権」「分別の利益」が認められています。

- 催告の抗弁権

- 返済を請求された際、本人に請求するよう主張できる

- 検索の抗弁権

- 返済を請求された際、本人の財産を差し押さえてほしい旨を主張できる

- 分別の利益

- 保証人が複数いる際に返済金額を分割できる

つまり保証人の場合、借金をしている配偶者の代わりに請求をされても「本人に請求してほしい」と支払いを拒否できます。また契約者本人に財産がある場合、まずはそれを差し押さえて支払わせるよう訴えることも可能です。

一方連帯保証人にはこれらの権利が認められていません。本人の代わりに督促を受けた際に「本人に請求してほしい」「本人の財産を差し押さえてほしい」と主張ができないということです。

連帯保証人と保証人の違い、支払や差し押さえを回避するための手順については以下の記事で詳しく解説をしています。連帯保証人になっている方は併せてお読みください。

連帯保証人は支払い拒否できる?種類・状況ごとの対処法を知って差し押さえを回避しよう

名義が自分名義である

妻が家計を管理している場合、妻が夫の銀行カードなどのパスワードを把握していたり、夫名義のカードで買い物をしたりすることは決して珍しいことではありません。しかし原則として債務を支払う義務は契約者本人に生じます。

またクレジットカードの場合、本人以外の利用自体が規約によって禁じられています。例えば夫名義のクレジットカードで妻が巨額の買い物をしてしていた場合、その行為自体がカードの規約違反に該当するため、支払を免除してもらうことは難しいでしょう。

なお第三者が勝手にクレジットカードを使うケースは、夫婦間だけでなく未成年の子でもよく起きるトラブルです。使った人が子供であっても、クレジットカードの場合は支払い義務が免除されることは原則としてありません。

条件によっては契約が無効になることも

ただ妻が夫名義の借金を作った場合は必ず夫に支払義務が生じるという訳ではありません。無権代理であると認められた場合は契約を無効にすることが可能です。無権代理とは、金銭契約を代わりに行う権利がない状態のこと。

この無権代理が認められるためには夫が借金に気づくことができなかったこと(善意無過失)を証明しなくてはいけません。金融機関に対して無過失を立証したい場合、法的知識がないと手続きを踏むことは難しいため、弁護士など専門家に相談をすることを強くお勧めします。

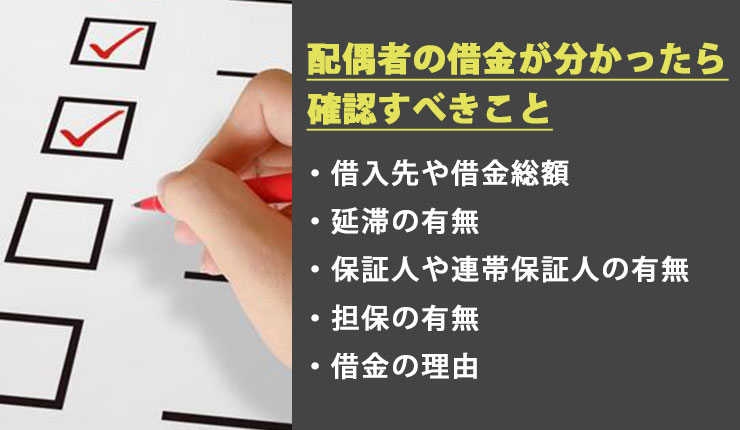

配偶者の借金が分かったら確認すべきこと

もし配偶者に借金があることが分かった場合、借金を隠されていた事実に大きく動揺する方が大半でしょう。しかし一口に「借金」と言っても金額や事情はさまざまです。また借金というとどうしても金額の大きさに目が行きがちですが、担保や連帯保証人の有無により借金の対処法も変化するため、早めに確認をしておく必要があります。

そこで夫(妻)に借金があると判明した際に確認しておきたい事柄を紹介します。

借入先や借金総額

「借金をしている」という事実が発覚したらまず借入先と借金総額を確認しましょう。現在借りている借金の総額は、ATMの利用明細で確認ができます。ただ金融機関によっては明細に借入残高を記載しないこともありますので、その際は本人にネットの会員ページなどで確認をしてもらうと確実です。

ただ借金の金額があまりに巨額な場合、本人が金額を明かさないことも。家族の借金の残高を確認するために金融機関に問い合わせをしても、本人以外には借金の事実を教えてもらうことはできませんので注意しましょう。

延滞の有無

借金をきちんと期日通りに返済できているかどうかも必ず確認するようにしましょう。「督促の連絡がないから延滞はしていないだろう」と本人に確認せず判断することは危険です。金融機関(特に消費者金融)における督促は本人以外に気づかれないように注意を払いながら行われるため、実は家族の知らないうちに長く延滞をしていたというケースは決して珍しくありません。

延滞が2カ月~3カ月以上になると信用情報がブラックになり、しばらくの間ローンが組めなくなります。ブラックになっても本人以外に影響はありませんが、本人に自動車ローンや住宅ローンを組む予定があった場合は計画が大きく狂うことになります。

延滞がさらに長く続くと最終的には金融機関から法的措置をとられ財産や給与が差し押さえられることになります。給与が差し押さえられた場合は勤務先に借金の延滞がバレます。延滞を放置することは大変危険ですので、借金の有無や金額だけでなく、必ず返済状況を確認するようにしてください。

保証人や連帯保証人の有無

最初に解説をした通り、もし自分が配偶者の借金の連帯保証人になっていた場合、返済義務が生じるだけでなく督促をされたり差し押さえをされたりするリスクがあります。連帯保証人・保証人が夫婦以外の第三者であった場合でも、延滞により迷惑をかける恐れがあります。

消費者金融のローン、銀行のカードローンの大半は申込時に保証人が不要ですが、自動車ローンは本人の状況によって保証人が必要になる場合があります。また奨学金を人的保証制度で借りている場合も保証人・連帯保証人が必要です。該当するローンを借りている場合は必ず保証人の有無を確認してください。

担保の有無

担保とは借金の返済ができなくなった際、換金することによって返済に充てることができる物品のことを指します。土地や不動産を担保にすることにより、大きな金額を低金利で借りることができます。

不動産を担保にお金を借りる、というと手続きにかなり手間がかかるイメージがあります。しかし近年ではネットの普及により、不動産を担保にしたローンも気軽に申し込むことが可能になっています。例えば楽天銀行の不動産担保ローンはインターネットより審査申込ができる上、銀行窓口への来店なしで手続きを完了することが可能です。

もし自宅を担保にしていた場合は延滞が長引くと家を売られてしまうことになります。借金が判明した場合は担保の有無についても必ず確認をしてください。

借金の理由

そもそもお金を借りるという行為に至ったからには何らかの理由があるはずです。借金をする事情は人によってさまざまであり「冠婚葬祭が重なった」など一時的な出費増が原因の場合もあればギャンブル依存や浪費など慢性的な出費が理由のこともあります。

一時的な出費増や収入減が借金の理由であれば、家計の見直しにより借金の増加をなくすことが可能です。しかしギャンブル依存や浪費が原因の場合、そのままにすると借金が増え続けていく恐れがあります。借金を減らしていくためにも借金をした理由を明らかにすることが重要です。

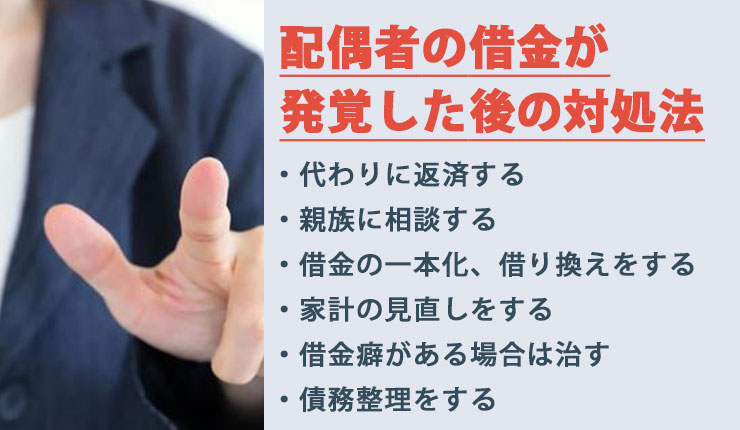

配偶者の借金が発覚した後の対処法

配偶者の借金が発覚した後は、その借金と向き合っていく必要があります。ここでは具体的な対処法を7つ紹介し、それぞれについて詳しく解説をしていきます。借金問題を解決するための方法は家庭の事情や借金の金額によって異なりますので、自分の状況にあったものを選ぶようにしましょう。

- 代わりに返済する

- 親族に相談する

- 借金の一本化・借り換えをする

- 家計の見直しをする

- 借金癖がある場合は治す

- 債務整理をする

- 死後に借金が発覚した場合は相続放棄を

代わりに返済する

自分に財産がある場合は夫(妻)の借金を代わりに返済する、いわゆる借金の肩代わりをするという手段を取ることができます。借金をしていると一日ごとに利息が加算され、延滞をしていた場合は遅延損害金も加わります。できるだけ家計の支出を減らしたいのであれば利息がかかる借金は先に完済してしまうことをお勧めします。

ただ一度借金を肩代わりすると、借金をしていた夫(妻)に「借金をしても相手が返済してくれる」という心の甘えが生じる恐れがあります。それを防ぐためには返済後は家計の管理を自分で行うようにする、もしくは肩代わり分を本人に請求することが効果的です。

肩代わりした分は請求ができる

夫婦間であっても、肩代わりをした分の借金は請求することが可能です。借用書を作成し、返済方法などを書類で定めておくことによって妻(夫)に借金の存在を意識させることができる上、万が一離婚になった際に法的に請求することが可能になります。

借用書は自分でも作成ができますが不備があった場合は法的な効力がなくなるため、弁護士や司法書士に作成を依頼すると安心です。

返済を求めない場合は贈与税に注意

贈与税とは個人から財産を譲り受けた場合にかかる税金のこと。110万円を差し引いた分が課税対象となる、すなわち受け取った財産が110万円を超えた場合は贈与税が課されることになります。

妻(夫)の借金を肩代わりし、その分の返済をさせる場合は贈与とはなりません。ただ妻(夫)の借金を代わりに返済しその分を請求しない場合は贈与に該当するため、返済した金額が110万円を超えると贈与税を払わなくてはいけない点に要注意。残高が110万円未満であれば問題ありませんが、それを超える場合は借用書を作成し貸与という形を取ることをお勧めします。

親族に相談する

妻(夫)に借金があった場合は相手側の親族の力を借りることにより、以下のように問題が解決に向かう可能性があります。

- 肉親から借金をしないよう言われることにより、借金をしなくなる

- 返済のための資金を出してもらえる

- 借金の保証人になってもらえる

ただ相手の親族に相談をする場合、妻(夫)のことを攻撃的に責めるのは禁物です。妻(夫)の親族にとって配偶者は他人であり、他人から責められる身内を見ていい気分になる方はいません。借金問題の解決に協力をしてもらえなくなる恐れがあります。「借金から立ち直ってほしい」という相手を思いやる意志が伝わるよう相談をしてください。

借金の一本化・借り換えをする

借金が消費者金融からの借り入れだった場合金利が低いローンへ借り換えをしたり、一本化をしたりすることで返済の負担を減らすことができます。

消費者金融の金利は法律で定められている上限である18.0%に近いことが大半ですが、銀行のフリーローン等は一桁での利息で借りられることも。また複数社から借り入れをしている場合は一社からまとめて借りるおまとめローンを組むことにより、返済する金利だけでなく手間も軽減でき家計管理がしやすくなります。

借金一本化の利点や申込に際しての注意点については、以下の記事で詳しくまとめています。

借金一本化で返済が楽になる!おまとめローンの申込みから完済までの不安をすべて解消

家計の見直しをする

借金の原因が収入減、もしくは出費の増加にある場合は家計を見直すことをお勧めします。毎月の固定費で削れる部分はないかを改めて見直してください。また片方が専業主婦(夫)の場合、借金が発覚したことを機にパートに出るのもよいでしょう。

借金癖がある場合は治す

借金をすることが習慣になっていた場合、借金が配偶者に発覚した後も借り入れが増えていく恐れがあります。借金問題を解決したいのであれば新たな借り入れを増やさないことも重要です。

借金癖を治すための策として次の3つが挙げられます。それぞれについてさらに解説をしていきます。

- 貸付自粛制度を利用する

- 家計の管理方法を変える

- 専門機関に相談する

貸付自粛制度を利用する

貸付自粛制度とは、日本貸金業協会もしくは全国銀行個人信用情報センターに「借金を自粛する」という旨を申告し、金融機関からの借金をできなくする制度のことです。金融機関は貸付の審査の際には必ず個人信用情報機関を参照しますが、その情報に貸付を自粛する旨を記録することにより借金ができなくなる仕組みです。

日本貸金業協会、全国銀行協会のいずれかに申告を行えば全ての金融機関からの貸付を自粛できますが、本人しか申告ができないことや三カ月経過すれば解除ができることに要注意。第三者が申告をするには本人が所在不明である、意思確認ができない等の条件を満たす必要があります。

申告の手順については以下のページに詳しく記載されています。

全国銀行個人信用情報センター:貸付自粛制度のご案内

日本貸金業協会:貸付自粛制度について

家計の管理方法を変える

借金癖がある人はお金をあるだけ使ってしまう傾向があります。もし家計の管理を妻(夫)が行っていた場合はご自身が行うようにする等、管理方法を変えることをお勧めします。

ただ生活費を少ししか渡さない等の過度な締め付けは経済的DVに繋がる恐れがあります。家計状況をお互いに相談し合いながら、相手の同意の上で決めるようにしてください。

専門機関に相談する

借金をせずにいられない状態は借金依存症と呼ばれる依存症の一種です。依存症を治療できる専門機関、もしくは借金癖を持つ人向けのカウンセリングを行っている機関の力を借りるという方法もあります。借金依存についての相談を無料で受け付けている窓口をいくつか紹介します。

| 機関名 | 利用方法 | 受付時間 |

|---|---|---|

| 日本貸金業協会 | 電話・面談・web | 平日9:00~17:00 |

| 日本クレジットカウンセリング協会 | 電話 | 平日10:00~12:40、14:00~16:40 |

| 全国精神保健福祉センター | 電話 | 各センターにより異なる |

| 依存症専門相談窓口 | 施設により異なる | 施設により異なる |

| DA JAPAN | ミーティング (Zoom・各グループ) |

ホームページ参照 |

日本貸金業協会

日本貸金業協会とは、消費者金融やクレジットカード会社など貸金業を営んでいる会社が加入している団体です。貸金業協会では借金癖がある方、ギャンブル等の依存症に陥っている方に向け「生活再建支援カウンセリング」を行っています。

借金問題を抱えている方の依存行動の克服、家計の健全性回復を目指したカウンセリングを実施している他、借金を抱えた家族がいる方の心理的な支援を行っていることが特徴です。妻(夫)の借金が発覚し、どう本人と接すればよいのか悩んでいる方に向いている相談先です。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会は内閣の認可を受けている公益財団法人で、借金問題に困っている方に向けて公正・中立な支援を行っています。多重債務に悩んでいる方専門の電話番号「多重債務ほっとライン」を設けており、全国どこからでも電話で相談をすることが可能です。

相談の結果任意整理が必要だと判断された場合、家計カウンセリングを行いながら無料で任意整理をすることも可能です。

参考:日本クレジットカウンセリング協会

全国精神保健福祉センター

精神保健福祉センターとは精神を病んだ方の治療や社会復帰への支援のために制定された精神保健福祉法に基づき設立された機関で、都道府県もしくは政令指定都市に設置されています。地域によっては精神医療センターと呼ぶことも。

各センターでは心の病に悩んでいる方からの相談を受けつけており、解決に向けて支援を行っています。先にも触れたとおり借金依存は依存症の一種です。専門機関に相談を行うことにより解決の糸口を見つけられることも。またギャンブル依存が原因で借金を増やしている方も同様、専門家のケアを受けることで改善に向かう可能性があります。

依存症専門相談窓口

借金依存をはじめとした依存症は医療機関でもカウンセリングや治療を受けることができます。内閣府によって運営されている依存症対策全国センターのウェブサイトでは依存症の治療を行っている医療機関や相談窓口、自助グループを紹介しています。

借金の原因がギャンブル依存やアルコール依存にある場合、借金問題を解決しても再度借金を繰り返してしまう恐れがあります。専門機関の診察やカウンセリングを受けることを強くお勧めします。

参考:依存症対策全国センター

DA JAPAN

DA JAPANは買い物や浪費、借金依存から回復したい目的を抱く方が集まる自助グループで、もともとはアメリカで始まった団体です。DA JAPANのDAはDebtors(債務者)Anonymous(匿名)の略称であり匿名で参加できる点が特徴です。

全国10カ所を拠点にしたグループで定期的にミーティングを行っているほか、オンライングループ、女性限定のLINEミーティング等も実施しています。第三者の力を借りたいが個人情報をできるだけ明かしたくないという方はぜひ利用してみてください。

債務整理をする

借金が高額になり返済が難しい場合、債務整理も視野に入れるとよいでしょう。債務整理を行うことで返済すべき金額を減額できるため、返済の負担を減らし借金から立ち直ることができます。

債務整理は配偶者にほとんど影響がない

債務整理を行うと信用情報にそのことが掲載され、一定期間の間借金やクレジットカードの利用が一切できなくなります。いわゆるブラックと呼ばれる状態です。配偶者がブラックになった場合、自分の信用情報にも影響するのか不安になる方もいるはずです。しかし個人信用情報は個人単位で情報を登録しているため、配偶者や同居家族に影響は一切ありません。

ただ住宅ローン等で収入合算を行う、もしくはペアローンを組む場合は妻(夫)の信用情報も参照されるため、夫婦どちらかの信用情報がブラックになっていた場合は審査に落ちる可能性が極めて高くなります。将来住宅ローン等大型のローンを組む予定がある場合はこのようなデメリットを把握しておいて下さい。

また妻(夫)が債務整理をすると自分にも影響があるのではないか、職場に知られるのではないかと心配になる方も多いでしょう。実際に債務整理が第三者にバレることはありません。ただ自己破産を選択した場合は職業制限があること、本人名義の財産が差し押さえの対象となる点に注意しなくてはいけません。

どの手段が向いているかは状況によって異なる

債務整理には種類があり、どの方法が向いているかは借金の金額や種類、財産の状況などによって異なります。例えば先述の自己破産は借金の全額を免責してもらえますが、本人名義の高額な財産は全て差し押さえになるため、マイホームに住んでいる方には不向きです。

また連帯保証人・保証人がいるローンを債務整理の対象にした場合、本来返済すべきだった分は連帯保証人・保証人に請求されます。もしご自身が保証人になっていた場合は債務整理が無意味になります。債務整理を検討している場合、まず弁護士に相談をしてみてください。ご自宅の状況や借金の種類に応じ最善の方法を提案してもらうことができます。

債務整理の手段やメリット・デメリットについては以下のページで詳しく解説をしていますので、併せてお読みください。

債務整理の種類は4つ!メリットデメリット・変わること・向いている人を解説

死後に借金が発覚した場合は相続放棄を

今回は配偶者の借金について解説を行っていますが、これをお読みの方の中には亡くなった家族の借金が発覚したという状況の方もいるのではないでしょうか。借金を抱えたまま亡くなった場合は借金の返済ができなくなるため、そのまま期日を経過すると延滞となり督促状が届くようになります。このようなケースは決して珍しくありません。

借金は相続の対象です。そのため亡くなった人の借金は一番に配偶者へ相続されることになり、配偶者に返済義務が生じることになります。借金が多額であり、相続する財産を差し引いてもマイナスになってしまう場合は相続放棄の手続きを行いましょう。

ただ相続放棄を行うと借金だけでなく不動産等のプラスの財産の相続もできなくなり、一旦手続きを行うと取り消しができません。財産の調査をしたところ実は高額な財産が含まれていた、という事も実際にあり得ます。配偶者の死後に借金が発覚しても冷静に財産調査を行い、本当に相続放棄をすべきか慎重に判断するようにしてください。

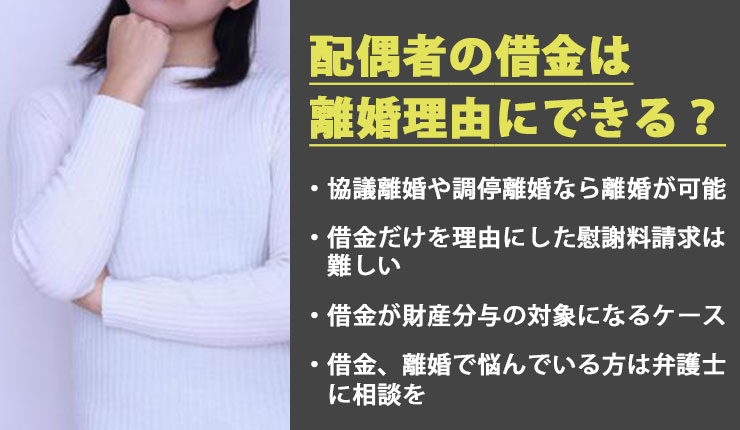

配偶者の借金は離婚理由にできる?

配偶者の借金癖が改善されない場合、離婚することを選択肢として考えることもあるかもしれません。相手の同意を得た離婚、すなわち協議離婚や調停離婚であれば借金を理由に離婚が可能ですが、相手の同意を得られず裁判離婚になった場合は借金だけを理由に離婚はできない可能性が高いです。

協議離婚や調停離婚なら離婚が可能

協議離婚とは夫婦で相談し離婚をする手続きのことを指します。お互いに同意をした上で離婚届を役所に提出する離婚は協議離婚に該当します。調停離婚は協議離婚が難しい際に家庭裁判所で話し合いの場を設け、調停委員や裁判官、家庭裁判所調査官のもとで話し合いを行い離婚する方法です。

協議離婚と調停離婚はお互いに同意すれば理由に関係なく離婚手続きができるため、借金を理由にした離婚も可能ということになります。

借金だけを理由にした慰謝料請求は難しい

裁判離婚とは、調停で離婚に合意ができない場合に家庭裁判所に離婚を求める訴訟を提起し、裁判によって離婚をする手続きです。裁判離婚によって離婚をするためには、配偶者の行いが民法が定めている離婚理由に該当していなければなりません。

以下の5つが離婚の要件と呼ばれており、いずれかに該当していれば配偶者の反対があっても離婚に至ることができます。

- 不貞行為があった

- 夫婦が協力・扶助する義務に違反している

- 3年以上生死不明である

- 重度の精神病で回復の見込みがない

- その他、婚姻を継続できない重大な理由がある

借金癖は5つ目の婚姻を継続できない重大な理由に該当する可能性が。ただ単純な借金だけでは婚姻生活を継続できないと決定づけることは難しいため、実際には借金を含めた様々な事情を考慮したうえで「婚姻を継続できない」と判断されることが大半です。例えば借金だけでなく著しい浪費がある場合は婚姻を継続できないと判断され、離婚が認められる可能性があります。

借金が財産分与の対象になるケース

離婚に至った場合は離婚の原因に関係なく財産分与を行うことになりますが、本人が作った借金は財産分与の対象になりません。ただ住宅ローンや教育ローンなどの夫婦で負担すべき費用については財産分与の対象になります。

実際にどれくらいの金額が分与の対象になるかは、それぞれ以下のような計算式で決定をしています。

| ローンの種類 | 条件 | 分与額の計算式 |

|---|---|---|

| 住宅ローン | 自分が住み続ける場合 | (評価額-ローン残額)÷2 |

| リフォームローン | 自分が住み続ける場合 | (評価額+リフォーム代-ローン残額)÷2 |

| マイカーローン | 自分が車を所持 | (査定額-ローン残額)÷2 |

| 教育ローン | 自分が返済する場合 | 相手への分与総額-ローン残額 |

借金・離婚で悩んでいる方は弁護士に相談を

離婚の際には財産分与だけでなくローンの返済についても規定する必要があります。また借金だけを理由に裁判離婚はできないため、相手が離婚に同意しなかった場合は膠着状態になる恐れも。

配偶者の借金が原因で離婚を考えている場合、弁護士の無料相談を利用してください。債務整理を行う場合は弁護士でなく認定司法書士に依頼をすることもできます(借金が一社あたり140万円までの場合)。しかし離婚問題については司法書士は請け負うことができず、代理人として相手と交渉してもらうこともできません。

既に相手と離婚について同意しており、離婚協議書等の書類を作成したい場合には司法書士へ依頼ができますが、これから離婚を考えているという方は弁護士に相談をしましょう。借金・離婚問題双方について的確な助言を受けることができます。

お住まいの地域で、借金問題に強い弁護士を見つける>>

まとめ

妻(夫)に借金が発覚した場合でも、原則として本人以外に返済義務はありません。しかし借金が日常家事のための借金である場合、連帯保証人になっている場合、妻(夫)が死亡している場合は配偶者に返済義務が発生します。

妻(夫)に借金があることが分かった場合、どの会社からいくら借りているか、延滞はしていないか、保証人・連帯保証人の有無や担保の有無を確認しましょう。また借金問題の解決のためには借金の原因を解消する必要があるため、必ず借金の原因も確認してください。

妻(夫)の借金問題解決のためには、親族に相談をする、自分が借金を肩代わりする、金利が低いローンに借り換える等の手段が有効です。借金の金額が大きい場合は債務整理も検討しましょう。債務整理は複数手続きの種類があるため、どれを選ぶかは借金や収入の状況、家庭の状況により異なります。判断に迷った場合は弁護士の無料相談を活用し、借金問題解決の糸口をはかりましょう。