- 「クレジットカードの一括払いを分割に変更できる?」

- 「クレジットカードが支払えないときの対処法を知りたい」

現金を持ち歩かなくても買い物ができたりキャッシングができるクレジットカードは、つい使い過ぎてしまうという方も多いのではないでしょうか。残高の範囲内で使っている分には問題ないのですが、自分の資力以上に使ってしまい支払いができないということにもなりがちです。そこでこちらの記事ではクレジットカードの分割交渉が可能なのかについて詳しく解説。

一括払いから分割払いに交渉するときのコツや注意点を紹介していきます。また分割交渉以外の対処方法やクレジットカード支払いの注意点を通して、クレジットカードを使用するときの理解を深めましょう。普段よくクレジットカードを利用するという方はぜひ参考にしてください。

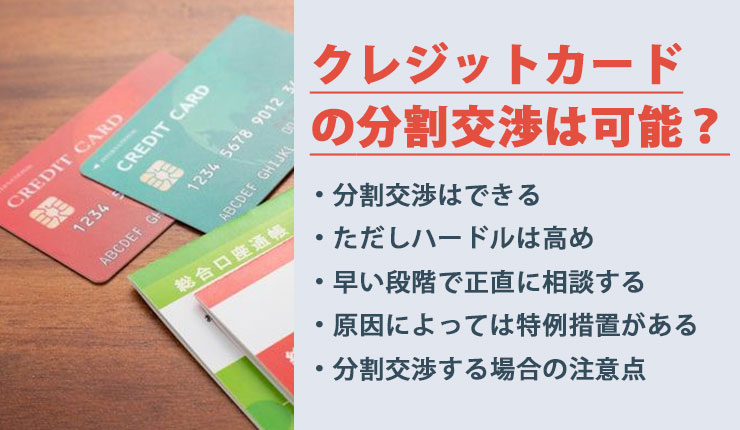

クレジットカードの分割交渉は可能?

クレジットカードの請求が来て銀行残高が不足しているとき、分割払いへの変更交渉はできるのでしょうか。

分割交渉はできる

結論から申し上げると、クレジットカードの分割交渉は可能です。ほとんどのクレジットカードでは、カスタマーセンターや契約者の相談窓口を設けています。そちらに電話して支払いできない事情などを話せば、支払い方法について相談に乗ってくれる場合があります。対応できるケースとしては分割払いに変更できるほか、返済日を伸ばしてもらえることも。

クレジットカードには毎月の締め日があります。一般的には締め日までの一カ月の利用金額を翌月請求分とするのですが、その締め日前までであれば、支払回数を変更したりリボ払いにすることも可能な場合も多いようです。もしも「今月は使い過ぎたな」と感じたら、締め日までの請求金額を確認しておくことをおすすめします。

窓口に電話して請求額と収入額を照らし合わせ、キチンと支払っていける月額に変更し直したら、クレジットカード会社との間で「約定書」を取り交わします。今後はその約定書の内容通りに分割で支払っていく流れになります。

ただしハードルは高め

分割交渉は不可能ではないものの、ハードルは高めです。というのもクレジットカード会社によっては分割交渉に応じてくれないところがあるからです。またすでに支払いが遅れているというケースでは、不利な立場からの交渉となります。クレジットカード会社からの信頼が無くなっている状態では、交渉を受け入れてもらえないという場合も。

そもそもクレジットカードの支払いは、契約時の約款で明確に規定されています。約款では一括払いになっているものを、分割払いにするという変更はイレギュラーな手続きとなるため、原則として受け入れられないことがほとんど。分割交渉に応じてくれるかどうかは、クレジットカード会社の裁量やこれまでの返済実績にかかっていると理解しておきましょう。

早い段階で正直に相談する

クレジットカード会社との分割交渉を成功させるには、なるべく早い段階で正直に相談するのがポイントです。上で説明した通りクレジットカードには締め日があり、その締め日以前なら分割交渉に応じてくれる可能性が高いからです。

また無断で支払いをしなかったり、何度も催促の電話をしているのに一向に連絡が取れないという場合よりは、原状を正直に相談する方が心証が良くなることは明らかです。「支払いができないという連絡はしづらい」と思う方もいるでしょうが、連絡なしに放置したり催促の電話を無視していても支払義務がなくなるはずもありません。

連絡を無視していた場合は素直に謝り、収入の状況や支払いができない理由などを話して「〇〇円なら返せます」と具体的な返済計画を出すのがコツです。また計画した返済方法以外では支払いが難しく、これが不可能なら債務整理を検討していることを伝えるという方法もあります。分割交渉に応じてくれた場合は、必ず計画通りに支払いを行ってください。

原因によっては特例措置がある

災害や天災など、やむを得ない理由で支払いができないとは、クレジットカード会社によっては特例措置を設けてくれる場合があります。地震や台風などの災害や、世界的流行となった新型コロナウイルスの影響で仕事がなくなったり収入が減ったという人には、支払いを猶予したり、分割払いに変更するという措置をとることも。

しっかりと払えない状況や原因を説明し、そうした特例措置がないか確認してみましょう。ただし嘘をついて理由をでっちあげるのは大変危険です。後でウソがばれたときに詐欺的な行為だとして訴えられる可能性があることを覚えておきましょう。

分割交渉する場合の注意点

クレジットカードの分割交渉では一括払いの支払い方法を、分割払いやリボ払いに変更してもらうことになります。一回当たりの支払い金額が減らせるというメリットがあり一方で、次のような注意点があるので気を付けましょう。

分割払い

分割払いとは初めに分割の回数を設定しておいて、実際の利用金額をその回数で分けて支払うという返済方法です。多くの場合3回以上の複数回に分けて支払うことをいい、多くのクレジットカード会社では次のような支払回数を設定しています。

- 3回

- 6回

- 10回

- 12回

- 24回

分割の回数が多ければ多いほど一回当たりの支払金額は少なくなりますが、3回以上の分割払いでは金利手数料が発生します。分割の回数が長くなるほど手数料も増加するため、トータルでは支払金額が増えてしまうことも。

分割払いの金利手数料は、クレジットカード会社によって異なります。支払う金利額と分割にしたときのメリットを天秤にかけ、どちらが自分にとって継続して返済できるのかチェックしてから分割払いを交渉するようにしましょう。

リボ払い

リボ払いとは毎月決まった金額を、利用残高が0になるまで支払っていく返済方法です。数千円からの支払いで設定できるので、毎月の負担が減らせます。ただしリボ払いは分割払いよりも高い金利手数料を支払う必要があるので注意しましょう。分割払いの金利手数料は年利で12%~15%に対して、リボ払いの金利は15%~が一般的。

利用残高が高ければそれだけ金利もかかり、毎月の支払金額を低めに設定していると、かかった金利分しか支払えずいつまで経っても元金が減らない「リボ地獄」に陥ることも。また利用残高がなくなる前に新たにリボ払いで買い物をしてしまうと、残高が一気に増えて返済が長期化する原因となります。利息がかさんで合計の支払金額が高くなってしまうので気を付けましょう。

リボ払いの注意点や返済のコツについては、こちらの記事を参考にしましょう。

「リボ払いが終わらない!リボ払いの借金を完済する方法と返済のコツ」

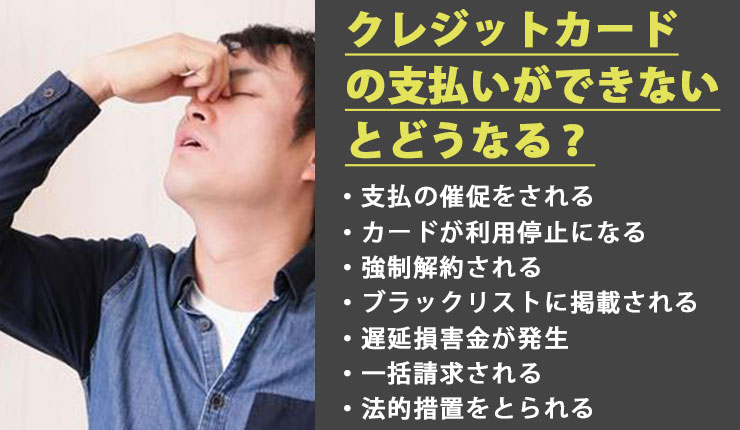

クレジットカードの支払いができないとどうなる?

クレジットカードの支払いができないまま何もしないと、どのようなことが起こるのでしょうか。

支払の催促をされる

支払期限までに支払いがないと、クレジットカード会社から振込用紙が送られてきたり、電話などで支払いの案内をされます。それでも支払いをしないでいると「督促状」が送られてきます。はじめは普通郵便で送られてきますが、延滞を繰り返していると「内容証明郵便」に切り替わって郵送されてきます。

内容証明郵便とは郵便局が文書の内容を証明するというもので、郵便が延滞者へ届いたという情報も記録されます。内容証明郵便で督促状を送られると「そんな通知は受け取っていない」といっても認められません。

カードが利用停止になる

クレジットカードの支払いが遅れると、支払いの督促と同時進行でクレジットカードが利用停止となります。通常クレジットカード会社では、期日通りに支払いされないと、引き落とし日の2~4日後に利用停止の措置に出ます。早いところだと引き落とし日の翌日に利用停止になることも。利用停止の期日はクレジットカード会社によって異なるため、利用しているカードについて必ず確認するようにしましょう。

強制解約される

クレジットカードが利用停止になって1~3カ月後にはカードの契約が一方的に解約されてしまいます。強制解約までの日数もカード会社によって異なり、1カ月の延滞で強制解約されるところもあれば、3カ月後に解約となるところも。強制解約になるとクレジットカードは使用できなくなり、そのカードに紐づいた家族カードも使えなくなります。

そしてクレジットカードが強制解約となった情報は、個人信用機関に「事故情報」として登録されてしまいます。

ブラックリストに掲載される

クレジットカードの延滞が2~3カ月続いたりカードを強制解約されると、個人信用情報機関に事故情報として登録されます。これがいわゆる「ブラックリストに載った」状態のことです。信用情報機関は金融機関の種類ごとに3機関あり、それぞれの情報を共有していることも。クレジットカードの延滞でブラックリストに載ると、少なくとも5年間は次のようなことができなくなります。

- 新たにクレジットカードが作れない

- カードローンの借り入れができない

- 住宅ローンや自動車ローンの利用ができない

- 携帯電話の分割払いが契約できない

- 保証人になれない

信用情報機関では個人のローンや分割払いの情報を全て記録しています。5年間はクレジットカードの滞納や強制解約があったという情報ももちろん登録されるため、この期間中は他のクレジットカード会社に新規で申し込んでも、与信審査で信用情報をチェックされ契約することはできません。

ブラックリストに載るとどうなるかについては、こちらの記事を参考にしてください。

「債務整理するとブラックリストにのる?気になる『ブラックリスト』についてすべてお答えします!」

遅延損害金が発生

クレジットカードの支払いが遅れると、支払い期日の翌日から支払いが完了するまで遅延損害金が発生します。遅延損害金は「遅延利息」や「遅滞利息」ともいい、支払いが遅れたことのペナルティです。

遅延損害金の金利は、通常の分割払いやリボ払いの利息よりも高い15~20%前後のことがほとんど。延滞している期間が長くなるほど遅延損害金が加算されてトータルの支払金額が増えてしまいます。ちなみに遅延損害金の金額は次の計算式で求められます。

ちなみに20万円の支払いを60日滞納した場合の遅延損害金(年利率20%)は、200,000×0.2÷365×60=6,575円となります。日割りにすると109.6円ですが、90日だと9,863円と1万円近くとられることになります。

一括請求される

返済できない期間が2カ月以上続くと、カード会社から「一括請求」と呼ばれる書類が届きます。一括請求とは「未払い分を一括で支払うように」との請求のこと。クレジットカードの利用同意書にも記載されている内容で、契約で決められた支払いを延滞し続けると「期限の利益」が喪失して、残りの利用金額を一括で支払わなければならなくなります。

この一括請求を無視すると法的措置をとられることになるため無視は絶対にせず、すぐにカード会社に連絡するか、借金問題に強い弁護士に相談するようにしましょう。

クレジットカードの一括請求について詳しくは、こちらの記事を参考にしてください。

「クレジットカード会社からの一括請求を無視するとどうなる?主な流れと解決方法を紹介!」

法的措置をとられる

一括請求が届いても何も連絡をせず、支払いしないままでいると、最悪の場合法的措置をとられて財産が差し押さえられてしまいます。カード会社が「法的措置をとる」と通知してきたときは、決して脅しでなどはなく単なる予告です。本当に裁判所に訴えられてしまうので注意しましょう。

財産が差し押さえらえるまでの流れは次の通りです。

- 支払督促が送られる

- 債権者が裁判所に申し立て、問題がないと判断されると支払督促が発行されて債務者に送られる

- 仮執行宣言を申し立てる

- 支払督促を送付してから2週間以内に債務者から異議申立がなければ、債権者は仮執行宣言を申し立てる

- 支払督促の申し立て

- それでもなお支払いがない場合は裁判所に支払督促の申し立てをする

- 訴訟

- 債権者が利用金額の支払いを求めて訴訟を提起し裁判の中では分割払いや利息の軽減を求めることができる

- 強制執行

- 訴訟の中で和解に至らず、債務者が裁判で負けた場合は強制執行となる

強制執行で差し押さえられる財産は次の通りです。

- 給料(手取りの1/4もしくは33万円を超えている金額)

- ボーナスや退職金

- 住宅

- 自動車

- その他の財産

給与所得者の場合、最も確実に取れるのが給料です。そのため最初に給料が差し押さえられる可能性が高いでしょう。給料が差し押さえられると手元に残る金額が減るだけでなく、会社にクレジットカードの支払いを滞納していることを知られる羽目に。差し押さえ分を別で振り込むという手間をとらせるのはもちろんですが「お金にだらしない」という印象を持たれてしまいます。

給料の差し押さえについて詳しくはこちらの記事を参考にしてください。

「給料差し押さえは無視できる?差し押さえまでの流れや期間、回避方法について解説!」

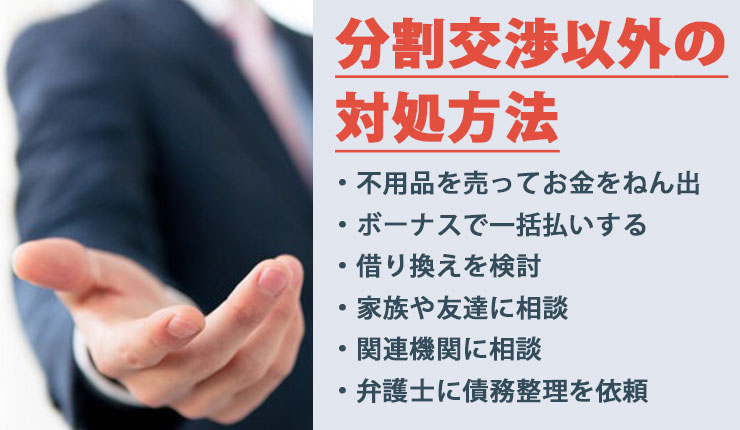

分割交渉以外の対処方法

クレジットカードの支払いが難しくなったとき、分割交渉以外の対処方法があります。カード会社に交渉して断られた場合など、いざというときに参考にしましょう。

不用品を売ってお金をねん出

「期限までに何とか支払いができそうなのに、あともう少し現金が足りない」という方におすすめなのが、不用品などを売ってお金を作る方法です。とくに家電やブランド品など元値が高額なものは、売ればまとまったお金になる可能性も。大量の洋服や大型のものはリサイクルショップや買取店に売るのがおすすめ。

趣味の品物やブランド品、専用性が高いものはオークションサイトやフリマアプリを利用すると、お店に持って行くよりも高額で売れるでしょう。最近はこうしたインターネットサイトが利用しやすくなっているので、不要な物やお金になりそうな物があれば積極的に利用してみてはいかがでしょうか。

ボーナスで一括払いする

分割交渉が上手くいかない場合でも、ボーナス一括払いに変更できるかもしれません。「ボーナスが入れば支払えるのに…」という方はカード会社にボーナス払いに変更できるのか聞いてみましょう。ボーナス一括払いに変更できれば、余計な金利や手数料がかかりません。また完済までに時間がかからないので、メリットも大きいでしょう。

とはいえクレジットカード会社によっては、ボーナス一括払いに対応していない場合や、支払い方法の変更ができない場合が。まずはボーナス一括払いなら払えることを説明し、変更してもらえるか確認する必要があります。

借り換えを検討

もしも支払いできないクレジットカードが複数枚ある方は、おまとめローンや借り換えローンを検討してみてはいかがでしょうか。カードの支払いを一本化することで、支払管理がしやすくなるというメリットがあります。また今よりも金利が低いカードローンにまとめることで、支払う利息も減らせる可能性も。

家族や友達に相談

どうしても自分一人では支払えないというときは、家族や友人に相談してお金を借りるという方法があります。一時的にでもお金を借りられれば、クレジットカードが利用停止になったり強制解約されるといったペナルティを受けずに済みます。しかしいくら信頼関係があっても相談する場合は慎重にしないと、関係を破綻させる恐れがあります。

頼み方に注意して、相手をよく見極めてから話をするようにしましょう。お金を運よく借りられた場合は、借用書などを作成し渡すことでトラブル予防になります。また借りたお金は必ず返済期限までに返すようにしましょう。

関連機関に相談

クレジットカードに関する支払の相談やトラブルについては、業界団体や消費者団体など関連機関に相談すると解決への糸口が見つかる可能性があります。また最善の対処方法やより専門的なアドバイスが受けられる窓口を紹介してもらえることも。クレジットカードについての相談は、次のような機関に相談してみましょう。

ただし実際にトラブルを解決するのは自分自身です。自力での解決を前提に、あくまでアドバイスを求めるという姿勢で相談するようにしましょう。

弁護士に債務整理を依頼

分割交渉以外には、弁護士に債務整理を依頼するという方法があります。クレジットカードの支払不能が一時的ではなく、自力では返済困難な場合におすすめで、クレジットカード以外に消費者金融やカードローンなどの借金がある場合にも有効です。債務整理とは法的に認められた救済制度で、債権者と直接交渉したり裁判所を通して手続きすることで借金を減額もしくは面際できます。

債務整理には

- 任意整理

- 個人再生

- 自己破産

- 特定調停

の4つの方法がありますが、手続きする人の多い以下の3種類について、適している人や特徴を紹介します。

| 債務整理の種類 | 特徴 | 適した人 |

|---|---|---|

| 任意整理 |

|

|

| 個人再生 |

|

|

| 自己破産 |

|

|

3つの債務整理方法に共通した特徴として、個人の信用情報に事故情報として登録されるということがあります。また個人再生と自己破産では、国の機関紙「官報」に公告されることに。これは裁判所を通す手続きだという理由からです。

いずれの方法も弁護士に依頼せず個人で手続きすることは可能です。ただ自分一人でするとなると資料を作成したり裁判所に出向くなどの手間がかかるだけでなく、債権者との交渉がまとまらず思うような結果にならないことも。債務整理を弁護士に依頼すると、以下のようなメリットがあります。

- 自分に一番適した債務整理方法が分かる

- 債権者からの督促や取り立てを停止できる

- 書類の作成や債権者との交渉を任せられる

- 周囲にバレるリスクを減らせる

- 手続き費用や期間を抑えられる

弁護士に債務整理を依頼すると費用はかかりますが、それ以上に得られるメリットがあります。多くの弁護士事務所では初回の無料相談を受け付けています。少しでも借金問題で悩んだら相談してみてはいかがでしょうか。

債務整理の方法や特徴、弁護士に依頼した方がいい理由について詳しくは、こちらの記事を参考にしましょう。

「債務整理の種類は4つ!メリットデメリット・変わること・向いている人を解説」

クレジットカードの支払いができないときの注意点

クレジットカードの支払いや使用について、次のような注意点があります。

再び使えるようになるには時間がかかる

一度クレジットカードの支払いを滞納して利用が停止されると、再び使えるようになるには時間がかかります。通常クレジットカードの支払日に支払いができなくても、入金が確認されればまた使えるようになります。ただしカード会社によっては入金を確認するまでに一週間近くかかる場合があり、週末や祝日を挟むとさらに利用できるまでの日にちは伸びることに。

クレジットカードは普段の買い物で使用しているという方も多いと思うので、利用停止期間が短いに越したことはありません。なるべく早めにクレジットカードを使いたいという人は、カード会社に連絡してどのような支払い方法をすれば最短で利用できるか確認しましょう。

クレジットカードの支払いに時効はない

クレジットカードの支払いに時効はないので気を付けましょう。個人間の借金では10年、貸金業者からの借金には5年の時効があり、期間中に一部を支払ったり支払う意思を示したりしなければ借金の消滅時効を迎えて、返済義務はなくなります。しかしクレジットカードの支払いには時効がないので、どんなに時間をかけても返済の義務はなくなりません。

むしろ無駄に時間をかければかけるほど、上で説明したような取り返しのつかないリスクにさらされる恐れも。クレジットカードの支払いに関しては時効を期待せず、支払いが難しくなったらなるべく早めにカード会社に連絡をして、返済方法を変更してもらうなどの対処をとりましょう。

クレジットカード決済にしている支払いは変更する

クレジットカードの支払いを滞納しているときは、カード決済にしているものは支払方法を変更することをおすすめします。クレジットカードの支払いを2カ月以上滞納したまにするとカードの利用ができなくなり、カード決済の公共料金や携帯電話料金、家賃や保険料などの支払いができなくなってしまうからです。

もちろん延滞が解消されればクレジットカードは元の様に利用できますが、それまではカード決済ができません。支払方法を銀行の口座振替や振り込み、コンビニ払いなどに忘れずに変更する必要があります。

別のカードで返済しない

クレジットカードの支払いのために別のカードでキャッシングして返済することは止めましょう。クレジットカードの支払いが延滞しているとその情報が信用情報に反映され、新たにカードローンなどが利用できなくなり、借金の返済に困ることがあります。しかしだからといって別のクレジットカードでキャッシングして返済に充てると、多重債務の入り口になることも。

一時的には滞納を解消できますが、今度はキャッシングしたカードの支払期日が到来します。借りた金額に利息と場合によっては遅延損害金が加算され、借金はさらに膨らんできます。完済できるほどの金額を一括で借りられるなら借り換えも有効ですが、その場しのぎのために別のカードを使っても、さらに状況が悪化するだけです。

クレジットカードを使った現金化はNG

クレジットカードで商品を購入し、それを買い取り業者に持って行って現金化する行為は絶対に止めましょう。悪徳業者の中には持っているカードで高級ブランドのバッグなどを購入し現金に変えて返済するように指示する者もいます。しかしその行為はクレジットカード会社の規約で禁止されている行為で、バレると二度とカードが持てなくなることも。

クレジットカード会社ではこうした現金化をチェックしていて、急に高級品の買い物が増えると審査を行います。現金化の疑いがあると確認された場合は、カードの利用停止や強制退会だけでなく利用残高の一括請求が行われる場合があります。悪徳業者とのトラブルに発展する場合もあるので、クレジットカードの現金化は避けてください。

まとめ

クレジットカードの支払いが難しい場合、分割払いやリボ払いへの交渉は可能です。しかしそもそも規約で決められているためハードルが高いのが現状です。なるべく早い段階で相談し、分割交渉の場では反省の態度を示し正直に話すようにしましょう。クレジットカードの支払いが滞ると、カードが使えなくなるだけでなく一括請求されたり最悪の場合は強制執行で差し押さえされることも。

分割交渉以外には不用品を売ったりボーナス払いに変更するという方法があります。他にも金利の安いカードローンなどへ借り換えしたり、家族や友人に相談するのも有効です。たとえ支払いに困っても他のカードで返済しようとしたり、商品を購入して現金化することは止めましょう。またクレジットカードの支払いには時効がないので早めの対処がカギとなります。

分割交渉が上手くいかず、そのほかの方法でも返済できない方は、弁護士に債務整理について相談することをおすすめします。弁護士に依頼するとカード会社からの督促をストップでき、自分に最も合った債務整理方法をアドバイスしてくれます。まずは無料相談で相性のいい弁護士を見つけ、クレジットカードの支払いを含む借金を減免していきましょう。