- 「周りの人にバレずに任意整理ができるの?」

- 「職場にバレずにできる債務整理の方法は?」

任意整理は、借金の返済がままならない時に利息などを減額できる方法です。借金を減額する手続きの中では、比較的職場や家族にバレにくい債務整理の方法だと知られていますが、本当にそうなのでしょうか?

こちらの記事では他の債務整理(個人再生や自己破産)との比較を通して、任意整理がバレにくい理由やバレずに手続きを進めるためのポイントを詳しく解説。

また職場や同居家族、婚約者や友人などケース別にバレやすい原因と、それを防ぐ対処方法を紹介します。絶対に周りにバレずに任意整理をしたいと思っている方は必見です。

【ケース別】任意整理がバレる原因とバレない対処法

まずはケース別に任意整理がバレる原因とバレない対処法を紹介していきます。自分が一番知られたくないケースを参考にして、対処法を実践していきましょう。

【一般企業の職場】任意整理がバレる原因とバレない対処法

なるべくなら勤め先の会社に知られずに借金を整理したいと考える方は多いのではないでしょうか?こちらでは主に一般企業の職場で、任意整理がバレやすいシチュエーションごとの対処方法を見ていきます。

①給与を差し押さえられる→決まった返済は滞納しない

裁判所の命令で給料を差し押さえられると、職場にバレてしまうことになります。たとえ任意整理をして借金が減額されたとしても、減額した借金の返済を滞納したり期限通りに払わないと、借金の相手(債権者)から裁判を起こされることがあります。

そこで裁判の書類を受け取らなかったり、裁判に出席しないと判決が出て、勤め先の会社に「債権差押命令」が出て給与が借金の返済に充てられることに。差し押さえからの会社バレを防ぐには、任意整理で決まった返済内容通りに支払うのが一番です。もし支払いが遅れそうな場合は前もって債権者にいつ頃なら払えそうか伝え、相手からの連絡は無視しないようにしましょう。

さらに職場に債権者から電話がかかって来たりすると大変迷惑がかかります。会社に居づらくなって退職してしまうと、毎月の支払がかえって大変なことに。決まった返済は滞納せず、遅れそうなときは誠実に対応するようにしましょう。

②会社からの借り入れに受任通知が届く→整理対象から外す

勤め先の会社から給与の前借などで借入金がある場合は、手続きの際に弁護士などから債務者の代わりに債務整理を行う旨を知らせる「受任通知」が送られ、会社に債務整理をすることがバレてしまう可能性があります。会社からの借り入れ以外にも、次のようなところからの借り入れでは、受任通知によりバレる恐れがあるでしょう。

- 公務員の共済組合

- 労働組合

- ろうきん

- 同僚への借金

債務整理をする際は、借金した相手と金額をリストアップし、もれなく受任通知を送ることになっています。個人再生や自己破産では債務整理する相手先を選べないためすべての債権者に送られますが、任意整理では整理する対象を自分で選べるため、会社関係の借金を対象から除外すればOKです。

③弁護士費用滞納で会社にTEL→遅れる時は早めに連絡

任意整理を弁護士に依頼した場合は、手続き完了後に弁護士費用を支払う必要があります。その弁護士費用の支払いをしなかったり、連絡もないまま遅らせると弁護士事務所から職場に電話がかかってきてバレてしまいます。せっかく専門家に頼んで会社に知られずに手続きが終わっても、肝心の弁護士費用をいつまでも支払わないと会社にバレてしまい元の木阿弥です。

多少の遅れなら弁護士も多めに見てくれますが、支払いが遅れたままで携帯に何度連絡しても繋がらず、自宅の固定電話にも出てくれない場合は、職場に連絡するしかありません。こうなる前に下のような行動で、会社バレを防ぎましょう。

- 支払期日に遅れることを前もって連絡

- いつ払えるのかの予定日を明確に

- 弁護士事務所からの連絡を無視しない

- 督促状が届いたら無視しない

会社に知られないための対処法は、こちらの記事でも分かりやすく解説しています。

「債務整理が及ぼす就職・転職・仕事への影響とは?会社に知られないための対処方法も」

【銀行・金融機関の職場】任意整理がバレる原因とバレない対処法

一般企業よりも任意整理をしたことがバレる確率が高いのが、銀行やクレジットカード会社、消費者金融などの職場です。というのもこうした金融機関では、顧客のローン申し込みの際などに個人の信用情報を日常的に見ているためです。また自社のサービスを利用するように求められたり、借金に関する知識があるため自分で手続きしようと思い会社にバレるケースがあります。

①事故情報として登録→そもそも勝手に見るのは違法

債務整理をすると信用情報会社が提供する個人の信用情報に「事故情報」として登録(いわゆるブラックリスト)されます。銀行やローン会社ではもれなく信用情報会社と提携して、顧客から申し込みがあると事故情報として既に登録されていないかチェックしています。

もちろん社員や行員であっても任意整理をすると事故情報に登録され、それが見つかると任意整理したことが職場にバレてしまうという訳です。

しかし個人の信用情報はローンなどの借り入れ申し込みがあった際に確認するのみで、全くの赤の他人が信用情報を勝手に調べることはできません。本人からの依頼があれば同意書に署名捺印したのちに信用情報は開示されますが、第三者が本人と偽って書類を作成して申し込みをした場合「有印私文書偽造同行使」という刑事罰が課せられることに。

また金融機関ではコンプライアンス(法令遵守)が徹底しており、たとえ身内であっても勝手に信用情報を調べることはできません。もし調べられたとしても、履歴をチェックされれば処罰の対象になるでしょう。銀行勤めの方が任意整理をすると「信用情報を調べられてバレるのではないか」と心配になるかもしれませんが、まず周囲にバレることはないと安心してください。

ブラックリストについてはこちらの記事でも紹介しています。

「債務整理するとブラックリストにのる?気になる「ブラックリスト」についてすべてお答えします!」

②提携カードの申し込み→クレジット機能を外す

銀行やローン会社に勤めていると、提携会社のクレジットカードを作るよう求められたり、福利厚生の一環としてクレジット機能付きのカード作成を依頼されることがあるかもしれません。申し込み時に信用情報をチェックされ、勤め先に知られてしまう可能性がありますが、もし可能ならクレジット機能を外して作成するようにしましょう。

理由を聞かれた際は「クレジット機能が付いていると、ついお金を使ってしまいそうで心配だから」や「クレジットカードをたくさん作ると、住宅ローンを申し込む時に不利になるから」などと周囲に説明するといいでしょう。

③自分で過払い金請求→弁護士に依頼

過去に返済した借金や長期間にわたって返済中の借金の利息が利息制限法の上限を超えていた場合、「過払い金返還請求」を行い払い過ぎた利息を戻せることがあります。

銀行員の方や消費者金融勤務の方でも過払い金請求をされているケースがあり、なまじ手続きについてよく知っているために自分で過払い金請求を行うと、債権者との連絡を頻繁にしなければならず、職場に過去の任意整理を知られてしまうことがあります。特に借金の相手が複数に及ぶと、手続きや業者との連絡に手間取り、本来の業務に支障をきたすことも。

大きなお金を日常的に扱う職場なだけに任意整理したことを知られると、無言の圧力や距離を置かれる雰囲気を感じ職場に居づらくなる原因になります。過払い金請求は自分でしようと思わず、知識が豊富で手続きに慣れた弁護士事務所に依頼することをおすすめします。

【同居家族】任意整理がバレる原因とバレない対処法

一緒に住んでいる家族に任意整理のことを知られたくないと思ったら、綿密な根回しやさまざまな工夫が必要です。

①保証人に請求が行く→整理対象から外す

もしあなたの借金に同居家族が保証人としてついている場合、任意整理をしたことがバレる可能性があります。それは任意整理だけに限らずすべての債務整理において同様で、借金しているあなたが債務整理をすると、債権者は保証人に対して代わりに借金を支払うよう弁済の請求をする権利があるためです。

それにより同居家族にバレるのを防ぐには、保証人になっている借金だけ任意整理の対象から外すことをおすすめします。あらかじめ依頼した弁護士に「家族が保証人になっている借金は任意整理から外してください」と伝え、今まで通り借金を返済すれば家族にバレてしまうことはありません。

②新規ローンが組めない→家族カードなどを利用

任意整理をしてブラックリストに登録されると、新たにローンが組めなくなったり、クレジットカードの使用ができなくなります。そこから家族にバレてしまうこともあるため、あらかじめ対処方法を考えておきましょう。

もし大きな買い物をする場合は、現金もしくはあなたが主契約者ではないクレジットカードの家族カードを利用するようにしましょう。他にも後で紹介しますが、現金を持ち歩かなくても買い物ができる方法がいくつかあります。こうした方法を上手く活用すれば家族に不審に思われることもないでしょう。

③奨学金の保証人になれない→機関保証を利用

親が任意整理をすると、子どもの学費や生活費に必要な奨学金の保証人になることができません。奨学金は名前が違えど借金の一種。ブラックリストに載ると借金の返済能力がないとみなされ、奨学金を利用できないことも。知らずに保証人として申し込むと審査が通らず、家族に任意整理をしたことがバレてしまいます。

そのため奨学金が必要な場合は、返済の必要がない「給付型奨学金」を目指すか、保証人が必要ない「機関保証」を付けることをおすすめします。機関保証とは毎月保証料を支払う代わりに、返還が難しくなった際に残金を一括して返済してくれる制度で、これなら親が任意整理をしていても奨学金を利用できます。

④裁判所からの訴状→経験豊富な弁護士に依頼

任意整理は通常、裁判所を通さず債権者と代理人である弁護士がやり取りをして借金の減額を目指す手続きで、本人が直接債権者とやり取りすることはありません。しかしまれに裁判所の訴状が自宅に届き、家族にバレてしまうことがあります。それは債権者が「訴訟提起」場合です。

訴訟提起とは債権者が借金の返済を求めて、裁判所に訴えをおこすことです。もちろん債権者に与えられた権利なのですが、中には弁護士から受任通知が送られた後で、なかば脅しのように訴訟提起をしてくる業者もいます。訴えをおこされれば借金を返済していないことは事実なので裁判で負けてしまい、最悪の場合強制執行で自宅や車、給料などの財産が差し押さえられることに。

業者からの訴訟提起を防ぐには、債務整理の経験が豊富な弁護士に依頼するのが一番です。そのような弁護士は、どの業者が訴訟提起を起こしてくるかや起こすまでの期間を把握しています。そのうえで提起を起こす前に業者に交渉してくれるので、裁判を起こされて家族にバレたり、財産が差し押さえられるのを防げます。

⑤弁護士からの書類→書類は自宅に送らないよう依頼

弁護士に依頼して任意整理の手続きを始めると、債権者からの返済の催促の電話や督促状が家に届くことはなくなります。ただ弁護士とのやり取りが発生するため、弁護士事務所から届いた書類や封筒を家族に見つかると「どうして法律事務所から届いたの?」などと聞かれ任意整理したことがバレてしまうことがあります。

もし同居家族に知られたくない時は、あらかじめ担当弁護士に書類の送付について次のようなお願いをしておくといいでしょう。

- 法律事務所の名前が入っていない封筒で送る

- 個人名で送る

- 郵便局留め・コンビニ受取りにする

- 事務所に行って手渡ししてもらう

- 事情を知っている人の家に宛てて送ってもらう

中でもバレるきっかけになりやすいのが、弁護士から送られてくる報告書や和解合意書です。和解合意書は任意整理が終了し和解となった時に送られてくる書類ですが、減額した借金の金額や返済方法、月々の返済額などが記されています。この和解合意書が家族に見つかると、最後の最後に任意整理したことがバレてしまいます。

和解合意書も上でご紹介したような方法で受け取り、借金を全て返し終わったらシュレッダーにかけるなどして処分しましょう。また業務連絡などは、書類ではなくメールでやり取りするのもおすすめです。ただしメールを確認したら、万が一パソコンやスマホを見られてもバレないよう削除するのを忘れずに。

⑥弁護士からの電話→連絡は携帯のみ・偽名で登録

弁護士からの固定電話への着信や携帯電話への着信履歴、電話帳の登録名を見て家族が怪しみ、任意整理がバレる可能性があります。特にパソコンや携帯電話を無断でチェックするような家族がいる方はくれぐれもご注意ください。対処方法として次のような点を実践することをおすすめします。

- 必ず自分の携帯電話にのみかけるように依頼

- 自分が電話に出るまで事務所名を名乗らないように依頼

- 留守電やマナーモードにしておいて着信があったら家族のいないタイミングで折り返す

- 弁護士からの業務連絡はメールで

- 電話帳には無難な偽名や施設名で登録

- 家族のいない時間帯を伝えておく

- 着信履歴の消去

履歴を消去する際は着信だけでなく、メールの送発信履歴も忘れずに消しましょう。

【恋人・婚約者】任意整理がバレる原因とバレない対処法

恋人や婚約者にも自分が任意整理したことを知られたくないという方は多くいます。特に結婚を間近に控えている場合、相手にバレずに借金を整理してから結婚をしたいと考える人もいるでしょう。こちらでは恋人や婚約者などにバレないための対処法をお教えします。

①態度の変化→普段通りを心がける

まだ一緒に住んでいない恋人や婚約者の場合、同居家族よりもバレる確率は低いですが、どことなく態度がおかしかったり挙動不審になることで怪しまれ任意整理がバレてしまうことがあります。債務整理は法律で認められた手続きなので悪いことではありませんが、自分がしてしまった借金が原因で、しかもキチンと完済できなかったという後ろめたさから態度がおかしくなる可能性があります。

さらに相手に「隠し事をしている」という気持ちから言動が不自然になる場合も。特に相手が女性の場合は、パートナーのちょっとした異変にも気が付きやすい傾向にあります。思考が発展して「浮気してるのでは?」と疑われる恐れがありますので、なるべく普段通りに接するように心がけましょう。

②ローンやカード支払いができない→大きな買い物は控える

任意整理をすると事故情報として登録され、自分名義のローンやクレジットでの買い物ができなくなります。恋人と買い物に行った際にカード支払いができないと、理由を問いただされバレてしまうことが考えられるため、なるべくなら現金で買えないような大きな買い物は控えるようにしましょう。

任務整理では5年を超えない期間、新たにローンを組んだりクレジットカードが使えなくなります。もちろん自分名義で住宅ローンを組むことも出来なくなるため、住宅など大きな買い物をするのはブラックリストが消える5年以降まで待つようにしましょう。

③弁護士からの郵便物・電話→知られたくないと事前に相談

弁護士からの郵便物や電話の着信で恋人に怪しまれ、任意整理したことをバレる可能性があるため、あらかじめ弁護士に相談することをおすすめします。中には特に依頼されなくても、周囲に分からないように配慮してくれる弁護士事務所もありますが、念のため事前に「バレないように手続きしたい」と伝えると間違いありません。

郵便物や電話については上でご紹介したような対応を取るといいでしょう。債務整理の実績が豊富な弁護士事務所なら、様々なカモフラージュ方法を知っているはずです。弁護士と相談してどんな対応をしていくか打ち合わせをすると、周囲にバレる確率がグッと低くなります。

【友人・知人】任意整理がバレる原因とバレない対処法

仲のいい友達や近所の知り合い、ママ友や親戚など職場や家族以外にもバレたくない人は大勢います。

①SNSでの匂わせ→お金に関することは投稿しない

ツイッターやフェイスブックなど、SNSによく投稿するという方は、「借金」や「借金を整理」といったお金に関する投稿で友人や知り合いに債務整理したことを気付かれるケースがあります。もしSNSを通じてバレたくない場合は、お金や借金にまつわることは極力投稿しないよう注意しましょう。

また過去にお金に関することを投稿していたときも、その投稿を削除してください。他にもブログやグループLINEなど、多数の人が目にする可能性のある場所への投稿は細心の注意を払う必要があります。

②家で書類を見つけられる→書類の管理を徹底

仲のいい友達が家に遊びに来て、弁護士からの書類を見つけてバレるというパターンもあります。債務整理に関する書類は部屋の一か所にまとめ、鍵のかかる金庫や引き出しなどに保管するようにしましょう。またいつまでも書類を取っておくと、ふとしたきっかけで他の人の目に入る場合があります。

返済が終わった債務整理の書類に関しては、シュレッダーにかけるなどしてきっちり処分しましょう。ただし返済途中の債務整理書類は、返済の内容を確認する必要があるため、間違って捨ててしまわないよう注意してください。

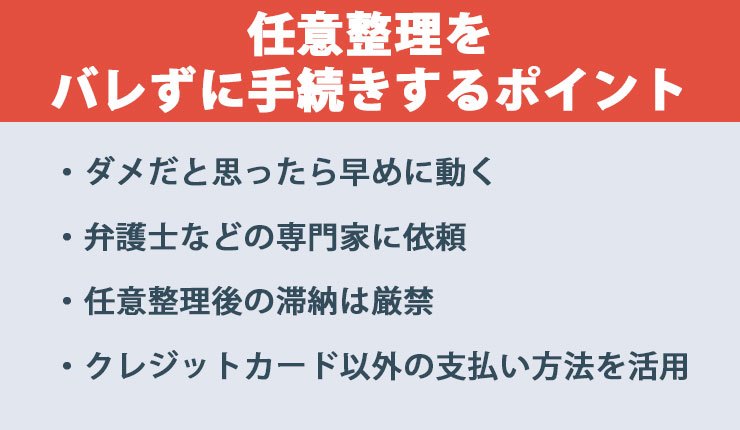

任意整理をバレずに手続きするポイント

任意整理をバレずに手続きするにはいくつかのポイントがあります。ケースごとの対処法とあわせて参考にしましょう。

ダメだと思ったら早めに動く

周りにバレずに手続きしたいなら、借金を返せないと分かったらなるべく早めに債務整理をすることが重要です。いったん借金を滞納してしまうと、債権者から電話が来たり、それを無視していると裁判になって会社に給与の差し押さえ通知が届いてしまいます。このような状態になってしまうと会社や家族に黙って手続きすることは一層困難に。

また借金が膨らんで任意整理ではどうしようもなくなると、個人再生や自己破産しか方法はなくなります。どちらも裁判所を通しての手続きとなり、手続き完了までの期間が長期化することから周りにバレる可能性が高まります。いずれにしても借金を滞納する前に決断し、債務整理の手続きを取るようにしましょう。

弁護士などの専門家に依頼

家族や会社にバレずに手続きを進めるには、弁護士などの専門家の協力が欠かせません。任意整理は債務整理の中でも手続きがそれほど複雑でなく、必要書類も少なくて済みますが、いざ自分ですべてやろうとすると債権者への連絡や書類の作成など、時間と手間がかかるだけでなく周囲に知られてしまうリスクも高まります。

債務整理を弁護士に依頼すると、周囲に知られにくくなること以外に次のようなメリットがあります。

- 債務手続きの終了まで返済をストップできる

- 債権者からの催促の電話などを止められる

- 債権者との連絡を代行してもらえる

- 面倒な書類の作成や債権者との書類のやり取りを代わりにしてもらえる

- 「むやみなことはできない」と債権者に対する抑止力になる

さらに手続き終了後も債権者との連絡先を弁護士に指定しておくと、1社だけ返済漏れが発生した場合に自分に連絡が来ることがないので安心です。その際には債務整理の手続きが終わる前までに弁護士に「手続き終了後も連絡先を先生にしてもらってもいいですか」と確認するといいでしょう。

任意整理後の滞納は厳禁

任意整理後は債権者と交わした和解合意書の内容通りに3年から5年かけて残った借金を返済していくわけですが、この返済を滞納してしまうと家族や会社に知られるきっかけになるので注意してください。債務整理後の返済を滞納してしまうと、返済の意思がないとみなされ、残金を一括で支払うよう請求されたり、裁判を起こされて財産を差し押さえされてしまいます。

そこまでに至らなくても督促状が郵送されたり、債権者から催促の電話がかかってくるなどして、家族にバレるリスクが高まります。せっかく減額された借金は、決して滞納することなく返済計画通りに返済するように気を付けましょう。

クレジットカード以外の支払い方法を活用

債務整理をするとクレジットカードが使えなくなるなど、生活する上で不便になるばかりか、これが原因で家族にバレる可能性があります。しかしクレジットカード以外の支払い方法を取り入れることで、家族に不信感を抱かせることなくすみます。

中でも一番おすすめなのが「デビットカード」です。デビットカードは自分の銀行口座と連動しており、買い物などで使用すると購入金額が自分の口座から引き落としされる仕組みとなっています。カードを作るのに審査の必要がなく、店頭やネットショッピングでも使用可。見た目はクレジットカードそっくりなので、違和感なく使えます。

デビットカード以外にも下のような支払方法をいくつか準備しておくと、普段の生活で不便を感じずに済むでしょう。

| 支払方法 | 特徴 | 主なサービス |

|---|---|---|

| スマホ決済サービス | キャッシュレス決済の一種でスマホに専用アプリを入れて使用 あらかじめチャージした範囲で利用可 |

楽天Edy・モバイルWAON・PayPay・メルペイなど |

| バンドルカード | クレジットカードのようにVISA加盟店で使用できる 前払い式で使いたい金額をチャージして使用 |

VANDLE CARD |

| プリペイドカード | 使い切り型とチャージ型の二種類がある VISAやJCBなど国際カードブランド付きの種類もある |

QUOカード・nanaco・WAON・dカード プリペイド・Visaプリぺなど |

| 交通系ICカード | 鉄道会社やバス会社が発行している電子マネー 公共交通機関の乗車券や定期券としての他、店や自販機での買い物もできる |

Suica・PASMO・ICOCAなど |

ただしこれらのクレジット機能がない決済方法だと、後払いや分割払いに対応していない場合があります。使用の際は支払い方法について、よく確認してから使うようにしましょう。

任意整理の手続きに関しては、次の記事で詳しく解説しています。

「債務整理の流れと必要書類 | 期間や手続きの注意点も解説」

任意整理が自己破産・個人再生と比べてバレにくい7つの理由

任意整理は債務整理の中でも、最も周囲にバレにくいのには理由があります。こちらでは自己破産や個人再生といった応報と任意整理を比較したときに、バレにくい7つの理由を解説していきます。

官報に掲載されない

任意整理がバレない理由の一つ目は「官報」に掲載されないということ。官報とは国が毎日発行する機関誌のことで、法律の制定や裁判の内容が記されており、インターネットや特定の図書館で誰でも閲覧できます。その中に破産や個人再生といった裁判所を通じた手続きも記載されますので、官報がきっかけで債務整理を知られる可能性があります。

掲載される内容

個人再生や自己破産で官報に載る情報は以下の通りです。

- 債務者の氏名

- 債務者の住所

- 事件番号

- 事件名

- 決定年月日時

- 決定内容(破産手続き開始決定など)

- 裁判所名

掲載されるタイミング

具体的には次のようなタイミングで官報にそれぞれ掲載されます。

| 債務整理の種類 | 個人再生 | 自己破産 |

|---|---|---|

| 掲載回数 | 3回 | 2回 |

| 掲載のタイミング |

|

|

正確にはそれぞれの決定が出てから、約2週間後の官報に掲載されることになります。

チェックしている人

官報を日常的にチェックしているのは、次のような会社や団体に所属している人です。

- 銀行・信用金庫など

- 消費者金融

- クレジットカード会社

- 信用情報機関

- 役所の税務担当

- 不動産会社

- 闇金業者

官報は誰でも閲覧できますが、一般の人があなたの名前を見つけて家族や周囲の人に漏らす確率はかなり低いと考えられます。とはいえ万が一のことを考えると周囲にバレる可能性はゼロにしておきたいもの。なるべくなら任意整理を選択して、会社や家族にバレる確率を減らしていきましょう。

裁判所を通さない手続き

任意整理は債務整理の中で唯一、裁判所を通さずに借金を減額できる手続きです。裁判所を通す必要がないということは、裁判所から書類が送られてきたり、裁判所に出頭することで、周囲にバレる心配が減らせます。

個人再生や自己破産では最低でも1~2回は次のようなタイミングで裁判所に行かなければなりません。

- 個人再生

- 個人再生委員との面談(個人再生委員選任のケース)

- 自己破産

- 免責審尋出頭(同時廃止のケース)・債権者集会出席(管財事件のケース)

裁判所へは平日の日中(午前中~昼間)行くことになります。仕事がある場合は会社に休みをもらい出頭しなければならないので、会社に何らかの事情を説明する必要があります。また同居家族がいる場合は「どうして仕事を休んだの?」と不審に思われる場合も。また裁判所の名前が入った郵便物が自宅に届いたりするので、「この書類は何?」と勘ぐられる恐れがあるでしょう。

家や財産を差し押さえされない

任意整理は他の債務整理と違い、家や車などの財産を差し押さえられる心配がないため家族や周囲の人にバレにくくなります。個人再生や自己破産では、借金返済のために自分名義の不動産や自家用車が没収されてしまう可能性が。没収されるのは自分と他の家族の共同名義になっている不動産でも同じです。

住んでいる家が突然売りに出されてしまったり、いつも家族で使っている車が差し押さえられるような状況では、他の家族に債務整理のことを黙っているのは到底不可能です。突然引っ越しともなれば、近所や周りの人に知られてしまう恐れも。もちろん以前のような生活を送ることは難しくなりますので、家族や周囲に知られることは覚悟しなければなりません。

職業・資格制限がない

自己破産では破産手続きが開始されてから完了されるまでの間は、特定の職業や資格に制限がかけられて、期間中はその仕事ができなくなります。当然勤務している会社に迷惑をかけることになり、職場に知られる可能性が。制限がかけられるのは次のような職業や資格です。

- 士業

- 弁護士・司法書士・行政書士・税理士・公認会計士・土地家屋調査士

- 金融

- 貸金業・生命保険募集人

- 公務員

- 国家公安委員・公正取引委員・教育委員会委員

- 団体役員

- 商工会議所・日本銀行

- その他

- 警備員・派遣元責任者・探偵業・風俗営業

上のような職業の人や資格をもとに仕事をしている人は一定期間、その業務に就けなくなるためご注意を。もちろん会社に申告し、休職や部署移動などの必要が出てくるため、職場に知られるのは避けられません。

必要書類が少ない

任意整理は他の債務整理と違い手続きに必要な書類が圧倒的に少ないので、書類をそろえる手間が省けるのはもちろん、家族や会社に知られる心配がないでしょう。個人再生や自己破産では、次のような周囲に知られる恐れがある書類を準備しなければなりません。

- 退職金証明書

- 社内積み立ての金額が分かる書類

- 配偶者の収入証明書・給与明細

- 家族名義の預貯金通帳

- 家族名義の生命保険証書

- 自宅の不動産登記簿

- 住宅ローン契約書・返済予定表

退職金証明書を会社に発行してもらう際には、使用の目的を申告しなければなりません。また配偶者の収入に関する書類を相手に内緒にしたまま準備するのは難しいでしょう。その他自宅の不動産登記簿や住宅ローン関係書類など、今までどこに保管してあるかも分からなかったのに急に「家の契約書はどこ?」と聞くと、何に使うのかと怪しまれて債務整理がバレるきっかけになることも。

一方の任意整理では免許証などの身分証明書や印鑑、借り入れしているキャッシングのカードや利用明細など自分で準備できるものばかりなので、書類の準備で周囲に知られる心配がないでしょう。

手続きに時間がかからない

任意整理は他の債務整理よりも手続きに必要な時間が圧倒的に短くて済むということで、それだけ周囲にバレる恐れが少なくなります。こちらは債務整理の種類ごとの手続きにかかる時間の一覧です。

- 任意整理

- 3カ月~6カ月

- 個人再生

- 8カ月~1年

- 自己破産

- 6カ月~1年

任意整理ではおおむね3カ月程度で手続きが終わるため、他の債務整理と比べても短いのが分かります。手続きに時間がかかればかかる程、周囲にバレるリスクが高まるため、なるべく他の人に知られたくない場合は任意整理が一番適しています。

整理する債権者を選べる

任意整理が最も周囲にバレにくいのは、整理対象の債権者を選べるという特徴があるからです。他の個人再生や自己破産ではすべての債権者が整理の対象となるため、弁護士から受任通知が送付され債務整理したことがバレてしまいますが、任意整理ではバレたくない債権者を外して手続きすることが可能です。

具体的にはこれらの債権者を整理対象から外すことで、会社や家族に任意整理がバレにくくなります。

- 会社からの借り入れ

- 会社の共済や労働組合からの借り入れ

- 家族が保証人の借金

- 返済中の車のローン

任意整理は裁判所を通さずにできる手続きなので、ある程度柔軟性があるといえます。ただし整理対象から外しても借金は借金として残ります。債権者から催促の連絡がこないよう、計画的に返済を進めていきましょう。

まとめ

任意整理は債務整理の中でも一番周囲にバレる確率が低い手続きですが、職場や同居家族、婚約者や友人などバレにくい原因と対処法を実践することで、より任意整理していることを知られずに済みます。また借金が返済できないと分かったらすぐに債務整理を検討し、弁護士などの専門家に依頼するのもバレにくくするポイントです。

手続き完了後は決められた返済内容を守り、クレジットカード代わりになるような支払方法を利用することで、ブラックリストに登録している間も周囲にバレるのを防げます。

ただし借金の内容や金額によって、任意整理以外にあなたに最適の債務整理方法を選択した方がいい場合があります。まずは債務整理に詳しい弁護士に相談して、最も借金問題を早く解決できる方法を一緒に探っていきましょう。