- 「債務整理中に生活費が足りなくなった…」

- 「債務整理中に借り入れするとペナルティはある?」

債務整理の手続き中、生活費がどうしても足りなくなって借入しようか考える場合があるかもしれません。とはいえ、今まさに借金を減免しようとしているのに、借入してしまっていいのでしょうか。また借入はできるのでしょうか。そのようなお悩みがある方に、債務整理中の借入の可否について詳しく解説していきます。

さらに実際に借入してしまった場合に生じるリスクや生活費に困ったときの公的融資制度といった対処法も解説。債務整理後に借入するときには、注意すべきポイントがあります。債務整理が失敗に終わらないよう、不用意な行動は控え、正しい対処法で乗り切りましょう。

債務整理中に借入はできる?

まずは、こちらの記事を読んでいる方が一番気になるであろう「債務整理中に借入はできるの?」という疑問からお答えしていきます。

基本的に借入はできない

結論から申し上げますと、基本的に債務整理中に借入はできません。それは物理的に借入申し込みの審査に落ちたり、キャッシングしようと思ってもお金を借りられないという意味です。債務整理の手続きを弁護士に依頼すると、弁護士が代理人になったことを知らせる「受任通知」を早い段階で債権者の元に送付します。

債権者は受任通知を受け取ると、一切の取り立てや督促などの行為ができなくなりますが、同時に銀行口座を凍結したり、クレジットカードを強制解約したりします。また個人信用情報に、事故情報として登録されることに。これにより持っていたクレジットカードは使えなくなり、新たにローンを借入しようと思っても信用情報をチェックされて審査に落とされてしまうでしょう。

取引中の業者なら一時的に借りられる

ただ現在取引中の貸金業者なら、債務整理の手続き直後であれば借りられる可能性があります。というのも新規で借入する場合は、審査時に信用情報をチェックされますが、すでに取引している業者の場合は、借入の度に個人情報を確認する訳ではないため。ただし取引中であっても定期的に個人情報をチェックしているため、いずれは事故情報に気がついて借入ができなくなります。

一部の中小の貸金業者も借り入れ可能

大手の貸金業者ではなく、中小の貸金業者の一部には、債務整理の手続き中でも借入ができる可能性があります。大手の貸金業者の場合、システム上審査時に事故情報があれば、自動的に否決の判断がなされます。一方中小の貸金業者の中には、信用情報に独自の審査基準をプラスして与信判断を行うところも。

独自の審査基準には次のような項目があります。

- 定職についているか

- 安定した収入があるか

- 将来の収入増の見込み

- 勤務先(電話での在籍確認あり)

- 現在の債務状況

ただし、貸金業者として登録がある業者は、借入希望者に年収の1/3を超える借金がすでにある場合は、多重債務に陥るのを防ぐため新たな貸付はできないことになっています(総量規制)。総量規制を無視して貸し付ける業者は、正規の貸金業者ではなく闇金の可能性が高いため、いくらお金が欲しいからといえ絶対に借りないようにしてください。

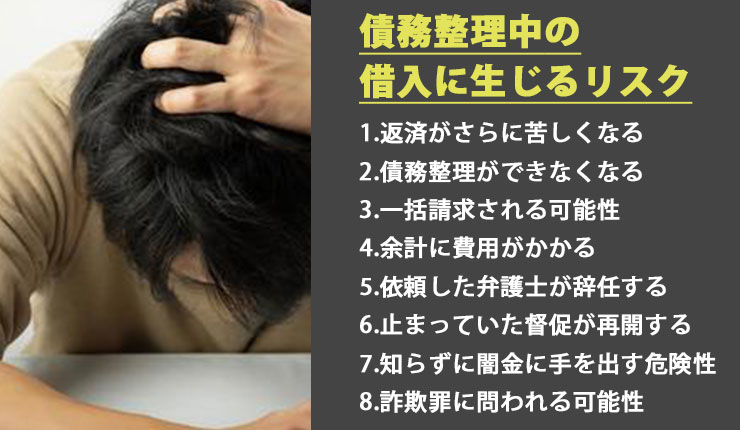

債務整理中の借入に生じるリスク

債務整理中は基本的に借入することはできないものの、現在取引中の業者や中小の貸金業者の中には貸付に応じる場合も。では債務整理中に借入した場合、どのようなリスクが生じる恐れがあるのでしょうか。

返済がさらに苦しくなる

債務整理中の借入で、返済がさらに苦しくなる可能性が。事故情報があっても貸し付ける業者のほとんどは、大手よりも高い金利を設定しています。滞納したときの取り立ても、さらに厳しくなることが予想されます。また違法な取り立てを行う闇金に手を出してしまうと、いつまでたっても完済できない、いつの間にか犯罪行為の片棒を担がされていたなどということも。

そもそも債務整理するということは、自力では返済が難しくなったという状況です。そこにさらに借入してしまっては、自分で自分の首を絞めるようなもの。債務整理後は無理なく返済できるはずだったのに、無理をしないと返済できなくなる可能性が高いでしょう。

債務整理ができなくなる

債務整理中に借入してしまうと、債務整理ができなくなる恐れがあります。債務整理には主に任意整理・個人再生・自己破産の3種類があり、それぞれの債務整理で次のようなことが起こりうるからです。

減額交渉が難航する

任意整理の手続き中に借入してしまうと、債権者との減額交渉が難しくなります。結果交渉がまとまらないと、利息等の減額はできません。任意整理は債権者と直接交渉することで、将来利息や遅延損害金の減額、返済期間の延長を求める手続きです。

しかしその交渉中に新たなに借入していることがバレてしまうと、返済能力があるとみなされて、和解交渉がスムーズにいかなくなります。またそうでなくても債権者側の心証が悪くなるのは当然です。本来よりも交渉結果が厳しいものになる可能性も考えられます。

任意整理できないと言われたときの解決法については、こちらの記事を参考にしてください。

「無職でも任意整理は可能?任意整理できないと言われた時の対処法を紹介」

個人再生が認められない

借金を大幅に減額できる個人再生では、裁判所から再生計画が認可されない可能性があります。認可されないということは個人再生が失敗に終わるということです。借金は減額できず、元のまま。個人再生では、減額後の残債を毎月いくらずつ、どのくらいの期間をかけて返済するかという「再生計画案」を作成し裁判所に提出しなければなりません。裁判所がその再生計画案を認めれば、個人再生の手続きは成功となります。

しかし手続きの途中で借入してしまうと、裁判所に再生の見込みがない、あるいは申立てが誠実になされたものではないと判断され、再生計画案が認可されない可能性が高いでしょう。

個人再生の成功率や失敗したときの対処法は、こちらの記事を参考にしましょう。

「個人再生の成功率はどのくらい?失敗する理由と成功の秘訣、失敗したときの対処法を解説」

免責が許可されない

借金がすべて免責(ゼロ)される自己破産でも、手続き途中に借入すると裁判所から免責が認められません。自己破産は破産法に基づいて行われる借金救済法ですが、破産法では免責が認められない事柄を「免責不許可事由」として11項目定めています。

その中に、「詐術による信用取引」という項目があります。

破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

「詐術による信用取引」とは、簡単に言うと自己破産を申し立てる1年前から破産手続開始決定までの間に、すでに返済ができないと分かっているのに、あたかも借金がないようなふりをしてお金を借りる行為のこと。自己破産の手続き中に借入すると、その他の借金も免責されず、裁判所の判断で免責が受けられる「裁量免責」も難しくなる可能性があります。

自己破産の免責不許可事由について詳しくは、こちらの記事を参考にしてください。

「自己破産の免責不許可事由の11項目を解説!免責が下りなかったときの対処法とは?」

一括請求される可能性

債務整理中の借入が悪質だと判断されると、借金の一括請求を求められる恐れがあります。一括請求とは文字通り残債を一括で支払うように請求されること。本来借金の分割返済は、「期限の利益」という債務者の権利のこと。しかし債務整理中の借入は、双方の信頼関係を失わせる重大な契約違反として、期限の利益を喪失させる原因に。

いくら「一括は無理だから分割に戻してください」とお願いしても、時すでに遅し。仮に分割払いに応じたとしても、返済期間を短縮され毎月の返済額を増額されるなど、これまでよりも厳しい対応となる可能性が高いでしょう。

余計に費用がかかる

債務整理中に借入してしまうと、余計に費用がかかる場合があります。とくに自己破産の手続きでは、少なくとも20万円前後の費用が追加でかかる可能性が高いでしょう。自己破産では、財産を持たない人や免責不許可事由がない人は破産管財人が付かない「同時廃止」という手続きとなります。

しかし破産手続き中に借入したという免責不許可事由があると、同時廃止では手続きできず、裁量免責を求めて破産管財人が付く「管財事件」もしくは管財事件よりも簡略化された「少額管財」で手続きするしかなくなります。同時廃止では裁判所費用は3万円ほどなのに対し、管財事件では50万円前後、少額管財でも20万円の予納金が必要です。

少額管財は東京地方裁判所をはじめとする、一部の地方裁判所でしか採用されていません。自分が手続きする裁判所で採用されていない場合は、予納金が50万円前後かかる管財事件で手続きするしかありません。

自己破産の種類ごとにかかる費用について詳しくは、こちらの記事を参考にしてください。

「自己破産にかかる費用相場・内訳を解説!安く抑えるコツや払えないときの対処法も紹介」

依頼した弁護士が辞任する

債務整理中に借入すると、手続きを依頼した弁護士が辞任する可能性があります。債務整理中に勝手に借入するのは契約違反に該当するため。契約違反ということは何らかのペナルティが発生しても当然で、最悪の場合は辞任してしまうという訳です。

弁護士などの専門家は、依頼人からの情報に基づいて仕事を行っています。しかし債務整理中に借入してしまうと、これまで行った資料作成や計算をやり直さなければならず、本来の仕事が約束できません。そして何より、依頼人との信頼関係が維持できないとみなされて辞任せざるを得なくなります。

止まっていた督促が再開する

債務整理中に借入してしまうと、止まっていた督促が再び始まります。弁護士が辞任してしまうと、債権者に「辞任通知」が送付されます。これにより「受任通知」によってストップされていた取り立てや督促の電話が、再度始まってしまうでしょう。借金返済に追われるのはもちろん、督促による精神的ストレスものしかかってきます。

知らずに闇金に手を出す危険性

債務整理中に借入できる中小の貸金業者の中には、闇金業者が隠れている可能性があります。闇金業者は他のところから借入できない人でも借入ができる反面、トイチやトゴといった違法な金利がかかり、違法な取り立てによって債務者を苦しめます。

とくに「ブラックでも借りられます」や「審査はありません」など、他の貸金業者から断られた人にとってありがたい宣伝文句を出している業者に限って、闇金の可能性が高いでしょう。闇金は半永久的に借主からお金を搾取し続けるのが目的です。完済したくても完済させてもらえず、自宅や勤務先にまで取り立てが押し寄せます。

詐欺罪に問われる可能性

債務整理中に借入すると、詐欺罪に問われる可能性があります。これは債務整理中ということを隠して借入した場合です。詐欺罪になる理由は「返済する意志がないのに借りた」とみなされるため。債務整理中は客観的に見て返済能力がない状態です。

そのようなときに債務整理中だということを黙ってお金を借りると、後でその事実が分かったときに貸金業者から詐欺罪で訴えられる場合が。最悪のケースでは懲役刑となる恐れもあるので、債務整理中(返済能力がない状態)での借入は絶対にやめましょう。

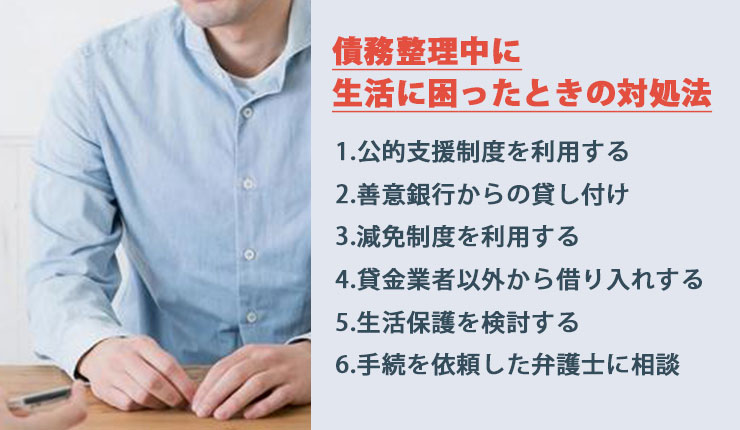

債務整理中に生活に困ったときの対処法

債務整理中の借入は、百害あって一利なしです。しかしどうしても生活のためにお金が必要になる場合もあるでしょう。そのようなときに助けになる対処法を紹介します。

公的支援制度を利用する

債務整理中にお金に困ったときは、公的な貸付制度や支援制度を利用しましょう。

生活福祉資金貸付制度

国が行っている貸付制度に「生活福祉資金貸付制度」があります。生活福祉資金貸付制度は、経済的に困難になりやすい世帯を対象に、福祉や社会参加の促進を目的とした貸付制度です。手持ちのお金に困っている場合の「緊急小口資金」や収入がなく生活ができない場合の「総合支援資金」もこちらの制度に含まれます。

制度の詳細はこちらです。

| 貸付対象世帯 | 低所得世帯・障害者世帯・高齢者世帯 |

|---|---|

| 貸付種類 | 総合支援資金・福祉資金・教育支援資金・不動産担保型生活資金 |

| 連帯保証人 | 原則必要(例外的に保証人を立てなくても申し込みできる) |

| 貸付利子 | 連帯保証人ありの場合:無利子・連帯保証人なしの場合:年利1.5% |

| 申し込み先 | お住いの自治体の社会福祉協議会 |

貸付限度額や償還期間など貸付条件の詳細は「生活福祉資金一覧」を参考にしてください。

求職者支援資金融資制度

「求職者支援資金融資制度」とは、働き口を探している方を対象に、職業訓練受講給付金を受給してもなお、生活費が足りない場合に融資を受けられる公的制度。

| 貸付額 |

|

|---|---|

| 貸付対象者 |

|

| 手続きの方法 | ハローワークで要件確認の手綴意後、ハローワークが指定する金融機関で貸付の手続きを行う |

| 保証人 | 不要 |

| 貸付利子 | 年利3.0%(信用保証料0.5%を含む) |

| 返済方法 | 指定金融機関にある本人の口座から自動引き落とし |

より詳しい内容については、厚生労働省のHPを確認するか、最寄りのハローワークでご確認ください。

母子父子寡婦福祉資金貸付制度

「母子父子寡婦福祉資金貸付制度」は、母子家庭や父子家庭などひとり親家庭を対象とした貸付金制度です。生活資金や子どもの教育資金だけでなく、親が起業する場合の事業開始資金や就職するための技能習得資金を借りられます。

| 貸付対象世帯 | 母子家庭・父子家庭・寡婦家庭 |

|---|---|

| 貸付種類 | 事業開始資金・事業継続資金・就学資金・技能習得資金・修学資金・就職支度資金・医療介護資金・生活資金・住宅資金・転宅資金・就学支度資金・結婚資金 |

| 貸付条件 | 資金の内容によって異なる |

| 連帯保証人 | 不問 |

| 貸付利子 | 保証人ありの場合:無利子、保証人なしの場合:年利1.0% |

| 申し込み先 | 各自治体の福祉担当窓口 |

主な資金種類の貸付限度額一覧はこちらです。

| 資金種類 | 貸付限度額 |

|---|---|

| 子どもの修学 | 私立大学(月額) 108,500円~

国公立大学(月額) 71,000円~ |

| 技能習得 | (月額)68,000円(自動車免許460,000円) |

| 就職支援 | 100,000万円 |

| 医療・介護 | 医療 340,000円

介護 500,000円 |

| 住宅・転宅 | 260,000円~ |

| 子どもの結婚 | 300,000円~ |

詳しい情報は、男女共同参画局のHPをご参照ください。

お金がないときの対処法や公的救済制度については、こちらの記事を参考にしましょう。

「お金がない…助けて!原因やNGを知って公的救済制度・状況別対処法で乗り切ろう」

善意銀行からの貸し付け

寄付者からの寄付金を原資とした「善意銀行」からの借入を利用するという方法もあります。善意銀行は各自治体の社会福祉協議会が窓口となって管轄していて、自治体に住む住民や企業団体から寄付された現金および物品を、生活困窮者に融資したり提供したりする活動を行っています。

融資金額は自治体によって異なりますが、10万円前後までで基本的に無利子で借りられます。償還期間は1年以内とすることがほとんどで、連帯保証人もしくは民生委員の意見書が必要です。

減免制度を利用する

債務整理中の医療費の支払いが難しいという場合は、一部負担金減免制度を利用できるかもしれません。この制度は国民健康保険に加入していて災害や失業などによって生活が困窮した方を対象に、医療費を減額あるいは免除できるという制度。減免できる期間は3カ月が標準ですが、最大で6カ月まで延長可能。

詳しい減免額や対象期間などの詳細は、お住いの自治体の国民健康保険窓口までお問い合わせください。

貸金業者以外から借り入れする

債務整理中にお金が必要になったときは、貸金業者以外からお金を借りるという方法があります。基本的に信用情報に基づいて行われる貸金業者からの借入は、基本的に債務整理中はできません。しかし信用情報を確認せずにできるお金の貸し借りについては、債務整理中であっても可能です。

具体的には親族や友人、勤務先からの借入となります。たとえ借りる相手が個人でも、金銭消費貸借契約を結んだうえで借りるようにしましょう。

生活保護を検討する

事情があって働くことができず、上記のような方法を講じても生活するための費用を得ることができない場合は、生活保護の受給を検討しましょう。生活保護は憲法に保障されている、健康で文化的な最低限度の生活を保障するためのセイフティネット。

お住いの地域や世帯の状況によって支給される保護費は異なりますが、財産や収入がないことを条件に、日常生活で必要な費用や家賃、医療費や総裁費用などを支給してもらえます。生活福祉資金などのように返済する必要はありませんが、ケースワーカーによる毎月の家庭訪問などがあります。

債務整理中でも受給申請は可能ですが、任意整理や個人再生では手続き後も返済があるため、収入がなくても手続きできる自己破産一択になるでしょう。生活保護の受給に関してはお住まいの地域の福祉事務所や役所の担当窓口で申請できます。

手続を依頼した弁護士に相談

もし手続き中にお金が苦しくなった場合は、債務整理を依頼している弁護士に相談してみましょう。弁護士費用の支払いを一定期間待ってもらえる可能性があります。また本来は一括払いが原則の着手金を、後払いや分割払いにしてもらえる可能性も。

現在行っている債務整理法で十分な効果が得られない、返済計画が債務者の現状にあっていないという場合には、他の債務整理に切り替えるということも検討可能です。弁護士は依頼人の利益を一番に考えます。決して弁護士に黙って借入したりせず、「今のような状況が続くと生活が苦しい」と相談してみましょう。

債務整理後に借り入れするときの注意点

債務整理の手続きが終わり、事故情報が個人信用情報から消えると、再び借入ができるようになります。しかしそのときに気を付けないと、また別の事故情報が登録されたり、借入ができない可能性があるでそう。

事故情報の回復を確認

債務整理後に借入する前には、必ず事故情報が消えたことを確認しましょう。債務整理の事故情報は5年~10年の一定期間が経過すると、個人信用情報から消えます。しかし登録期間はあくまで目安で、登録のタイミングは3つある信用情報機関ごとに異なるため、実際に消えているかどうかは、各信用情報機関に開示請求の手続きを取り確認するしかありません。

事故情報が残っているうちに借入の申し込みをしてしまうと、審査に落ちてしまうだけでなく、信用情報を照会されたという情報や申し込みに落ちたという情報も「申し込みブラック」として残ってしまいます。信用情報機関ごとの本人開示請求方法は、次の通りです。

| 信用情報機関名 | 開示請求方法 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | インターネット・郵送・窓口 |

| 株式会社日本信用情報機構(JICC) | スマートフォン・郵送・窓口 |

| 全国銀行個人信用情報センター(KSC) | 郵送 |

ブラックリストの消し方や個人信用情報をきれいにする方法、確認方法についてはこちらの記事を参考にしましょう。

「ブラックリストはいつ消える?消し方は?個人信用情報をきれいにする方法」

手続きした貸金業者は避ける

過去に債務整理した貸金業者には、事故情報が消えた後も借入の申し込みはしないようにしましょう。というのも信用情報機関に登録されている情報は、一定期間が経過すると消えますが、貸金業者が独自に持っている顧客情報(社内ブラック)は無期限で残るため。同じ貸金業者に借入の申し込みをしても審査に落ちる可能性が高いでしょう。

またグループ会社同士で顧客情報を共有している場合もあるため、債務整理後に借入する方は、申し込み予定の貸金業者のグループ会社についてもチェックが必要です。

クレジットヒストリーをつくる

債務整理後にクレジットカードを作る場合、あらかじめクレジットヒストリー(以下クレヒス)を作るといいでしょう。クレヒスとはクレジットカードや分割払いを利用した履歴のこと。ある程度の年齢の場合、それなりにクレヒスがあるのが普通ですが、債務整理後のクレヒスは白紙状態です。

年齢が言っているのにクレヒスが白紙だと、「過去に問題を起こしているのでは」と判断され、審査に落ちる可能性があります。クレジットカードの審査に通るためにはある程度のクレヒスが必要で、そのためにはポイントカードにクレジット機能がついたカードを、百貨店や家電量販店などで作成。そのカードを利用して分割で買い物するといいでしょう。

自己破産後にクレジットカードを作るときのポイントは、こちらの記事を参考にしましょう。

「自己破産すると5年以内はクレジットカードが使えない?解約時の注意点や回復後に作成するときのポイント」

まとめ

債務整理中の借入は、取引中の場合および一部の中小の貸金業者からは可能です。ただ基本的に受任通知が弁護士から送られた時点で取引がストップされ、債務整理が失敗したり弁護士に辞任されてしまう可能性が高く、借入先が闇金業者だと闇金被害にあうことは必至です。

債務整理が失敗すると借金は減免できず、また取り立てが再開します。詐欺罪で訴えられる可能性もあるため、債務整理中の借入は高リスクだということを覚えておきましょう。どうしても債務整理中に現金が必要になったら、公的融資制度や減免制度、生活保護を申請することを検討しましょう。

また手続きを依頼している弁護士に相談することも有効です。債務整理後一定期間が経過したら、また借入が可能になります。その場合は開示制度で事故情報の回復を確認し、手続きした貸金業者を避けましょう。審査の緩いクレジットカードでクレジットヒストリーを作ることもスムーズな取引におすすめの方法です。