- 「債務整理と任意整理は同じ意味?」

- 「任意整理のメリットや向いている人を知りたい」

任意整理と債務整理はどちらにも「整理」という言葉が付いていて、どちらも借金を減額してくれそうというイメージがありますが、それぞれの意味の違いはよく分からないという方も多いのではないでしょうか?

そこでこの記事では債務整理と任意整理の違いを詳しく解説。さらに任意整理のメリット・デメリットを明らかにするとともに、任意整理に向いている人についても紹介していきます。

任意整理をするためには、手続きの流れを知って任意整理後の生活の仕方をしっかり学ぶ必要があります。債務整理や任意整理についての疑問を解消し、今後に役立てましょう。

任意整理と債務整理はどう違う?

まずは任意整理と債務整理との違いを紹介します。一般的にはあまり区別されることはありませんが、貸金業者や専門家の間では分けて使われることがほとんど。これから任意整理を考えている方は、それぞれの言葉の意味の違いについてよく理解されることをおすすめします。

任意整理は債務整理の一種

「任意整理」というのは借金を整理する手続き「債務整理」の一種です。債務整理とは借金の額を減らしたり、借金が免責されることで辛い借金返済の負担から解放され、生活再建しやすくなる法的な手続きの総称のこと。つまり任意整理は債務整理の中の、一つの手続き方法ということになります。

債務整理の方法には任意整理の他にも「個人再生」や「自己破産」などがあり、それぞれに手続き方法や条件、減額される借金の額などが異なります。一方で個人信用情報に事故情報として登録される(いわゆるブラックリストに載る)という共通点もあります。

任意整理は債務整理の中で最もよく用いられる手続きで、手続きの際の調査で「過払い金」の存在が明らかになることも。過払い金という言葉は法律事務所や司法書士事務所のテレビCMで耳にする場面があるため、知っている方もいるかもしれませんが、これも債務整理とは切っても切り離せないものの一つです。

裁判所を通さないのが任意整理

任意整理は債務整理の中の一つですが、他の債務整理との違いは裁判所を通さずに手続きできるということ。任意整理では借金をした債務者の代わりに弁護士や司法書士が代理人となり、借金相手である債権者と直接話し合いをすることで借金の減額などを目指します。任意整理でできることは次の4点です。

- 将来返済する利息分をカット

- 遅延損害金をカット

- 返済期間の延長

- 過払い金の返還請求

債権者との交渉で決まった内容(返済金額・返済期間)をもとに、基本は3年、最長でも5年かけて残った借金を分割で支払うことになります。裁判所を通さないということでさまざまなメリットがある一方で、債権者が応じてくれないと思うように減額できないなどのデメリットがあります。

裁判所を通す債務整理について

裁判所を通さずにできる任意整理に対して、裁判所を通す債務整理のことを「法的整理」ということがあります。この法的整理には以下の3種類があり、それぞれに条件や手続きの内容などが異なります。

- 個人再生

- 借金総額が「住宅ローンを除外した借金の総額が5000万円以下」など条件を満たしている人ができる手続き。裁判所を通して行う手続き借金総額を1/5~1/10まで大きく減額でき、「小規模個人再生」と「給与所得者等再生」の二種類がある。

- 自己破産

- 裁判所を通しての面談や調査を通して借金を免責する手続き。借金がゼロになる代わりに、手続き中職業(資格)制限を受ける、持っている財産をすべて失うことになるなどのデメリットがある。

- 特定調停

- 裁判所に申立をし、裁判所が仲裁役となって債権者との話し合いで借金の減額や返済方法について和解することを目的とした手続き。

裁判所を通した手続きということで政府が発行する「官報」に名前が掲載されたり、手続きが複雑なのが特徴です。

任意整理のメリット・デメリット

任意整理を検討している人が気になるのは、得られるメリットや被ることになるデメリットのことではないでしょうか?こちらではメリットとデメリットを通して、任意整理の特徴を解説していきます。

任意整理のメリット

任意整理には次のようなたくさんのメリットがあります。

- 債権者からの督促や返済の要求がなくなる

- 借金の返済をストップできる

- 今後支払う利息分がカットできる

- 保証人に迷惑をかけない

- 手続きに手間や時間がかからない

- 整理の対象となる借金を選べる

- 職業や資格の制限がない

- 財産(住宅・車など)の没収を防げる

- 勤め先や家族に知られる可能性が低い

すべての債務整理に共通するメリットは、借金の督促が止んだり手続きが終わるまで返済をストップできること。任意整理は裁判所を通さないということで手続きに手間がかからなかったり、周囲にバレる可能性を減らせます。また整理する対象を選べるということで、保証人になってくれている人に迷惑がかからないのも大きなメリットでしょう。

任意整理のデメリット

一方で任意整理にはこちらのようなデメリットがあります。

- 個人信用情報に事故情報(ブラックリスト)として登録される

- 希望通りの減額にならない可能性がある

- 債権者が同意しないと手続きできない

- 大幅な減額はできない

- 同じ債権者からは借り入れできない

裁判所を通さない任意の手続きということで、交渉次第では希望通りの金額に減額されなかったり、債権者の同意が得られないと手続きが進みません。そして任意整理を含むすべての債務整理で共通する大きなデメリットがブラックリストに載ることではないでしょうか。

任意整理では返済中の3年間とそこから5年経過した、合計8年間ブラックリストに載ることになります。ブラックリストに載ると次のような状態になります。

- クレジットカードが作れない・使えない

- ローンが組めない

- 保証人になれない

- スマホや携帯電話の本体分割払いができない

ブラックリストに関しては、こちらの記事で詳しく紹介しています。

「債務整理するとブラックリストにのる?気になる『ブラックリスト』についてすべてお答えします!」

任意整理に向く人・向かない人

任意整理には、手続きに向いている人と向いていない人がいます。手続きに向いていない人は任意整理以外の方法で借金を減額することを考えましょう。

任意整理が向いている人

任意整理に向いているのは次のような人です。

- どうしても残したい財産がある人

- 保証人に迷惑をかけたくない人

- 手続きに時間や手間をかけたくない人

- 周囲に内緒で手続きをしたい人

- 少しでも毎月の返済額を減らしたい人

- 安定した収入が見込める人

任意整理は裁判所を通さないということで、周囲に内緒にしたい人や手続きに手間をかけたくない人に向いています。また3年かけて返済することになるため、毎月安定した収入が見込める人にも向いているでしょう。

任意整理が向かない人

逆に任意整理に向かない人には次のような特徴があります。

- 収入が少なすぎる人

- 過去に同じ債権者から任意整理をしている人

- 借金の総額が多すぎる人

- 今まで全く返済をしていない

- 担保付きの借金を減額したい人

借金の総額が多すぎる人は利息を減額したり返済期間を伸ばすだけでは返済が楽にならないケースが多く、任意整理以外の方法を検討する必要があります。また今まで一度も返済を行っていないと「もともと返済の意思がなく、任意整理を目論んでわざと借りたのでは?」と悪質な借り入れとみなされ、交渉に応じてもらえないことがあります。

過去に同じ債権者からすでに任意整理をしている場合も交渉できない可能性が高いでしょう。さらに担保付きの借金の場合、債権者は最悪その担保を売却すれば借金の返済に充てられるため、わざわざ任意整理に応じるメリットがなく、断られるケースがほとんどです。

任意整理の手続きについて

任意整理について分かったところで、手続きはどんなが慣れで進んでいくのかやかかる期間、必要書類について見ていきましょう。

任意整理の流れ・期間

弁護士や司法書士に依頼したときの手続きの流れは以下の通りです。

- 弁護士や司法書士に手続きを依頼

- 受任通知の発送および取引履歴の開示請求

- 利息制限法の上限金利をもとに債務額の調査

- 引き直し計算を行う

- 過払い金返還請求

- 引き直し計算をもとに和解案を作成

- 和解案による債権者との交渉

- 和解契約終結

- 返済再開

任意整理の和解契約により借金の残高が確定したのち、3年~5年かけて返済していきます。手続きにかかる期間は最短で3カ月、場合によっては6カ月程かかります。また過払い金交渉において債権者との間で裁判になった場合は、半年~1年ほどかかるケースもあります。

手続きに必要な書類

任意整理の手続きに必要な書類は他の債務整理と比べて少なく、次のようなものが準備できれば可能です。

- 身分証明書

- 運転免許証・健康保険証・パスポート

- 印鑑

- シヤチハタ不可・認印可

- クレジットカード・キャッシングのカード

- 借り入れ中で債務整理希望のもの

- 借り入れの詳細が分かる書類

- 利用明細書・契約書・請求書・自作の借り入れ一覧表

上記の他に、依頼した専門家によっては通帳や給与明細等の書類が必要になる場合があります。

任意整理の手続きや必要書類については、こちらの記事で紹介しています。

「債務整理の流れと必要書類 | 期間や手続きの注意点も解説」

任意整理後の生活のために

任意整理後の生活を送るためには、これから紹介することに気を付けて、なるべく不便にならないような工夫が必要です。

減額した借金は計画的に返済

任意整理により減額された借金の返済は遅れないようにしましょう。そのためには安定した収入と計画性、収支の見直しが欠かせません。月々の返済額は毎月の手取り額から家賃分を差し引いた額の1/3程度が目安となるため、収入が予定より低くなったり家賃の高いところに引っ越したりすると、思うように返済ができなくなるので気を付けましょう。

もし任意整理後の返済を滞納してしまうと、債権者から裁判を起こされて給与や財産を差し押さえられる可能性が。裁判に至らなくても一括返済を求められ減額された借金がもとに戻ってしまうケースもあります。

クレジットカードの代わりを準備

債務整理後はこれまで使用していたクレジットカードなどが使えなくなります。そのためクレジットカード代わりになるようなものを準備して、なるべく不便を感じないような工夫をしましょう。代わりとしておすすめなのがプリペイド式カードやデビットカードです。

特にデビットカードは自分の口座と紐づけしているので、残高分は買い物などに使用できます。新たにカードを作るのに審査が必要ないため、ブラックリストに載っている人でも問題ありません。また見た目は普通のクレジットカードそっくりなので、周りの人に違和感を与えることなく使えるのもメリットです。

他にもクレジット機能がなくETCの支払いに使用できるETCパーソナルカードや、家族が主契約者となっている家族カードなどもおすすめ。債務整理後も普段通りに生活が送れるよう、このような支払い方法をあらかじめ準をしておくといいでしょう。

保証会社や機関保証を使う

任意整理によりブラックリストに載ると保証人になることができなくなります。そんなときは保証会社や機関保証を使うという手があります。他人の借金の連帯保証人になるのは任意整理をしていなくてもおすすめできませんが、賃貸物件を借りるときや子どもの奨学金の保証人になれないと困ることがあります。

賃貸物件を借りるには、万が一家賃を支払えないときのために賃貸保証会社との契約が必要になることがあります。この保証会社が信販系の場合、ブラックリストをチェックされて入居審査が通らない可能性も。もし引っ越しなどで賃貸物件を契約する必要があるときは、保証人を立てる物件もしくは次のような家賃保証会社を利用している物件を選びましょう。

また子どもの奨学金を申し込むときには、「機関保証」という保証料を支払って奨学金返済を弁済してくれる制度を利用しましょう。日本学生支援機構の奨学金を申し込むには親や親戚が連帯保証人になる「人的保証」と、機関保証の二種類から選べます。

平成16年以降の奨学生採用者からは、保証人がやむを得ない事情で奨学金の返還を保証できなくなったとき、機関保証へ変更ができます。親が任意整理をしたからと奨学金を諦めるのではなく、機関保証といった制度を利用すれば希望の学校への進学が叶うでしょう。

保険加入は制限なし

任意整理の手続き中や手続き後であっても生命保険などへの加入に制限はありません。任意整理では他の債務整理と異なり、債務者にどんな財産があるか問題にならないためです。他の債務整理では、所有している財産をすべて明らかにしなければならず、自己破産では加入している積立型の生命保険を返済のために解約しなければなりません。

生命保険は融資や貸し付けとは違うので、たとえブラックリストに載っていても健康状態や年齢等の条件を満たしていれば新たに加入することができます。ただし加入した保険には毎月の支払いが発生します。毎月の返済額にプラスして支払うことになるため、あまり家計を圧迫するような保険への加入は控えた方がよい場合があります。

就職・結婚への影響はない

たとえ任意整理した後でも就職や結婚へ影響が及ぶことはありません。普通の会社では個人の信用情報まで調べることはまずなく、履歴書に記載する必要も面接で聞かれる心配もないので安心してください。また任意整理したことは戸籍や住民票などに記載されないので、入社後の提出書類でバレることもまずないでしょう。

結婚に関しても任意整理したからと言って制限を受けることはなく、結婚相手に知られる心配もありません。ただし結婚に際してマイホーム購入や家財道具の準備でローンを組んだりクレジットカードを使う場面で相手に知られる可能性があります。また相手に隠し事をしているという後ろめたさから言動が不自然になり、それがきっかけでバレてしまうこともあるでしょう。

いずれにしろ結婚は、相手との金銭感覚や経済的な価値観を結婚前にすり合わせておくのが長続きの秘訣です。任意整理に関してもいっそのこと相手に打ち明けてから結婚した方が、バレた時のリスクや金銭トラブルによる不仲が回避できるのではないでしょうか。

債務整理が仕事に及ぼす影響については、こちらの記事を参考にしましょう。

「債務整理が及ぼす就職・転職・仕事への影響とは?会社に知られないための対処方法も解説」

闇金融に気を付ける

任意整理に限らず債務整理をするときには闇金融に気を付けましょう。

闇金融からの借金の扱い

そもそも闇金融とは違法な高い金利でお金を貸す業者のこと。闇金融からの借金は任意整理ができませんが、そもそも日本の法の秩序の外で活動している業者からの借金に返済義務はありません。闇金融からの借金に対しては「一切返済しない」ことが鉄則です。

強引な取り立てや違法な行為があった場合は、担当の弁護士に相談したり警察に間に入ってもらうのが一番。闇金業者は警察に逮捕されることを一番恐れているため、弁護士から違法性を問われたり警察に通報されるのを嫌います。

任意整理後の注意点

さらに任意整理後も闇金融から借金しないように注意が必要です。闇金業者の中には名簿業者からブラックリストを仕入れたり、仲間内で情報が回って、ローンやクレジットカードが使えない人に対してDMやショートメールを送り付け「ブラックリストに載っていても借金ができます」などと借り入れを促してきます。

ブラックリストに載っていて他の貸金業者からお金を借りられない人にとってはとても魅力的に感じられる宣伝文句です。しかしせっかく任意整理をして借金を減らしたのに、闇金融から高い金利で借金をしてしまっては任意整理の意味がありません。任意整理の前や後に限らず、闇金融からは絶対に借り入れしないようにしましょう。

任意整理後の返済に行き詰ったら…

任意整理後の返済が思うように進まなくなったら、決して音信不通にせず、なるべく早めに依頼した弁護士に相談しましょう。一時的な遅延であれば債権者に連絡して支払いを猶予してもらう方向で交渉します。もし弁護士に余分にお金を預けているのであれば、プール金から支払いすることも可能です。

どうしても返済できない場合は個人再生や自己破産などそのほかの債務整理に移行することを検討します。病気による失業や災害など、やむを得ない事情で返済ができなくなったときは、和解案の組み直しや債務整理の方針変更する必要あるため、まずは連絡を無視したりせず弁護士に相談して、その後の指示を受けましょう。

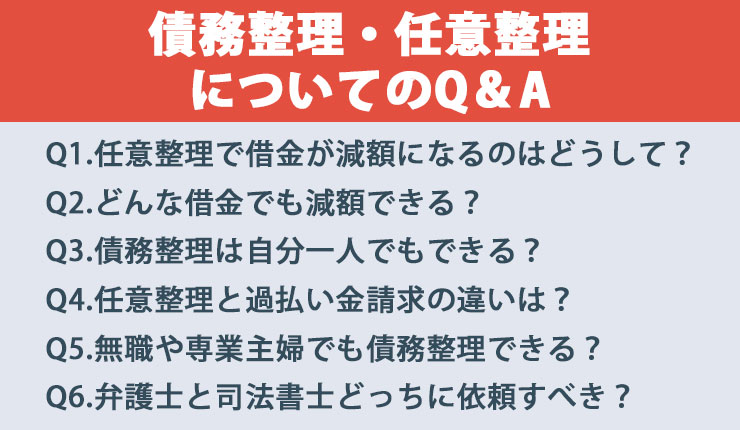

債務整理・任意整理についてのQ&A

債務整理や任意整理について気になる点や疑問点についてお答えしていきます。

Q1.任意整理で借金が減額になるのはどうして?

こちらの記事では任意整理をすると借金が減額されるとお伝えしてきましたが、その理由について知らない方も多いのではないでしょうか。

二つの法律と「グレーゾーン金利」

任意整理で借金が減額されるのは、2006年まで金利の上限を定めていた二つの法律「利息制限法」「出資法」が関係しています。こちらはそれぞれの法律で定めている上限金利です。

- 「利息制限法」の上限金利

- 10万円未満:20%・10万円以上100万円未満:18%・100万円以上:15%

- 「出資法」の上限金利

- 29.2%

消費者金融をはじめとする貸金業者は、これら二つの法律のうち自分たちにとって得になる出資法29.2%の上限金利を採用してお金を貸していました。とはいえこれは利息制限法の上限を超えた高金利での弁済を有効とする「みなし弁済規程」に基づいたもので、29.2%の金利を越えない限り、貸金業者に刑事罰を科されることはありませんでした。

利息制限法と出資法の間の金利は「グレーゾーン金利」と呼ばれ、撤廃されるまでは高金利の借金返済で苦しめられた人が多くいました。

引き直し計算

しかし2006年1月の裁判で、最高裁判所によりみなし弁済規程は任意の返済といえないと明らかにされ、実質的に29.2%の金利を取ることは違法と判断されました。この判決によりグレーゾーン金利で貸し付けた利息分は、債務者へ返済しなければいけないということに。

任意整理では過去の借金を計算するとき、取引開始時にまでさかのぼりグレーゾーン金利で貸し付けた借金を利息制限法の上限金利(15%~20%)にまで引き下げて利息を再計算します。返済しすぎていた利息がある場合は元本返済に充当させることで、結果的に借金の総額を減額できるという訳です。

参考:裁判例結果詳細|裁判所

Q2.どんな借金でも減額できる?

任意整理ではどんな原因で借金したとしても、任意の手続きとなるため減額は可能です。裁判所を通して行う自己破産では「破産法」で定められた免責されない理由(免責不許可事由)のとき免責が許可されません。免責不許可事由には浪費やギャンブル、株取引やFXによる借金がありますが、任意整理ではそのような決まりがないため、基本的にどんな借金でも減額できます。

また消費者金融やクレジットカードのキャッシング、カードローンといった借金の種類に関わらず手続きできます。銀行系のカードローンは他の借金と比べて低金利のため、引き直し計算による大幅な減額は難しいですが、すでに支払った借金の減額や将来支払う予定の利息カットなどができるので、任意整理するメリットは大きいのではないでしょうか。

Q3.債務整理は自分一人でもできる?

「弁護士に依頼するとお金がかかるから」と債務整理を自分一人で手続きしようと考えている人がいるかもしれませんが、それはあまりおすすめできません。債務整理の手続きは誰が行わなければならないという決まりがないため債務者本人でもできますが、手続きが比較的簡単な任意整理でも個人でするにはかなり困難です。

特に業者と直接交渉する任意整理では素人が債権者と対等に交渉するのは難しく、足元を見られてあまり減額できないばかりか、いつの間にかこちらの不利になっている可能性が。書類の作成や引き直し計算など専門知識・経験が必要な業務が多く、債権者の数が多い場合はすべての債権者とやり取りをしなければなりません。

また債務整理後の支払いも弁護士に依頼した方が良い場合があります。手続き後に弁護士や司法書士があなたの代わりに返済することを「代位弁済」といいますが、代位弁済には次のようなメリットがあります。

- 債権者と直接やり取りする必要がない

- 返済の金額や回数のミスをなくせる

- 返済先が複数でも振り込みは一度で済む

- 支払えなくなってもすぐに相談できる

Q4.任意整理と過払い金請求の違いは?

任意整理の手続きで行われた「引き直し計算」によって払い過ぎた利息があることが分かると、貸金業者に対して過払い金の返還請求ができます。Q1で説明した通り、出資法の上限金利の引き下げが行われたのをきっかけに、利息の上限を決める2つの法律の間でグレーゾーン金利が発生しました。

この金利に当たる額をそのまま借金の元本にスライドさせて充当すると、すでに元本を越えて返済しているケースがあり、この払い過ぎた利息のことを過払い金と呼びます。厳密にいうと任意整理とイコールではありませんが、過去の支払いで発生した過払い金を現在の借金の返済に充てられるという意味では同じといえます。

過払い金の返還請求ができるのは2007年ごろまでに借り入れをして借金を完済している人、もしくは2007年以前から長期にわたって借金を返済し続けている人です。完済してから10年以内に請求をしないと時効になるため、「過払い金があるかも」という方は早めに弁護士や司法書士に相談しましょう。

Q5.無職や専業主婦でも債務整理できる?

無職や専業主婦でも債務整理することは可能です。ただし任意整理や個人再生では借金の額は減額されるものの、借金の返済は続くため毎月返済できるような原資や収入があることの証明が不可欠になります。専業主婦の方は夫の収入から返済できれば問題ありませんが、手続きに夫の給与明細など返済能力を示す客観的な資料が必要になるため、夫に内緒で進めるには難しい場合があります。

また無職で毎月の返済を継続するのが困難という人は、任意整理や個人再生の申請が通らない場合があります。こうした人はまずは就職を決めてから債務整理の手続きに進むことをおすすめします。アルバイトでも申請が通ることもあるため、正社員よりハードルが低いパートやアルバイトから始めるのも一つの方法です。

Q6.弁護士と司法書士どっちに依頼すべき?

任意整理の手続きは弁護士と司法書士のどちらでも手続きが可能ですが、法律の専門家で債権者との交渉に慣れている弁護士に依頼することをおすすめします。

依頼により支払う費用だけを比較すると司法書士の方が安い傾向にありますが、1社あたりの借金の総額が140万円を超えている場合は司法書士では手続きできません。また司法書士には裁判所に代理人として同行できない等の制限があるので注意しましょう。

その点弁護士なら扱える借金の総額に上限がなく、裁判所にもあなたの代理人として同行できます。任意整理を得意分野としている弁護士なら債権者との交渉事にも慣れています。何より法律の専門家があなたの代理人となることで、債権者側も減額せざるを得ないと早々に諦めて、こちらの有利に手続きを進められるでしょう。

まとめ

任意整理というのは、借金を減額したり免責できる債務整理のうちの一つの方法で裁判所を通さない任意の手続きです。整理する借金を選べたり手続きに手間や時間がかからない等のメリットがある一方で、債権者が同意しないと減額できない等のデメリットがあります。任意整理には向いている人・向いていない人がありますので、自分がどちらに当てはまるかをあらかじめチェックしましょう。

任意整理後の生活ではキャッシュカード代わりになる支払方法を準備したり、機関保証を利用することでそれほど不自由を感じることがないでしょう。任意整理後に支払いを遅延したり闇金融に手を出すことがないようにして、もし何かあった場合は早めに手続きを依頼した専門家に相談しましょう。

債務整理を依頼するのは過払い金返還請求の取扱件数が多く、経験豊富で債権者との交渉に慣れている弁護士がおすすめ。代位弁済に応じてくれる弁護士なら、債務整理後の返済も安心できるでしょう。