- 「うつ病で借金返済ができなくなった…」

- 「うつ病でお金がないときに利用できる支援制度とは?」

うつ病で仕事ができず、生活費を補うために借金してしまったという人もいるのではないでしょうか。そしてうつ病で仕事ができず、借金返済ができなくなったというケースもあるでしょう。そこでこちらの記事では、うつ病と借金との関係から、それぞれの解決方法を詳しく解説。

さらにうつ病で利用できる支援制度を知って、借金返済や生活費の助けにしましょう。うつ病は決して他人事ではありません。「自分には関係ない」と思っている人でも、いつ家族や自分がなってしまうかもしれない病気だと考え、知識を身に着けておきましょう。

うつ病と借金問題について

国際機関・OECD(経済協力開発機構)のデータによると、日本国内のうつ病・うつ症状の患者の割合は、新型コロナウイルスの流行により、10年前の約2倍に増加。厚生労働省のデータによると、平成29年にはうつ病を含む気分障害の患者が124.6万人いるとされています。

それだけうつ病やうつ症状は身近な病気になりつつあるといえるでしょう。当然うつ病で働けなくなれば、お金にも困る状況に。こちらでは、うつ病と借金問題の関係について、詳しく紹介していきます。

参考:国内の「うつ」は17.3%コロナ禍で割合増の申告|東洋経済ONLINE・参考資料|厚生労働省

うつ病が原因で借金をする場合がある

うつ病になったことが原因で借金をしてしまうケースがあります。うつ病になると、ストレスや過労によりエネルギーが不足する状態に。結果として、休職や退職を余儀なくされる人も多くいます。その間に減った収入を補うために、消費者金融や銀行のカードローンでお金を借りざるを得なかったという場合も。

1回の借入だけで済めばいいのですが、働けない期間が長期化するにつれ、借金を重ねてしまう人も。また、そう状態とうつ状態が交互に見られる双極性障害の場合、そう状態にあるときに活動が活発になり、浪費やギャンブルによって借金をしてしまうケースも見られます。

借金が原因でうつ病になる人も

借金が原因でうつ病になる人もいます。うつ病は過度な心理的負担が原因で発症することもあり、借金返済がストレスや負担になり、うつ病発症のきっかけになる場合が。とくに借金の金額が多額だったり、すでに借金を滞納しているような状態だと、精神的に大きなストレスがかかります。

返済日が近づくにつれ「返済できないのなら死んでしまいたい」と考えたり、電話が鳴るたびに「借金の取り立てでは」とビクビクしてしまうように。結果としてうつ病を発症し収入が途絶えると、借金返済が不可能になるという負の連鎖に陥りがちになります。

うつ病でも借金は免除にならない

たとえうつ病などの精神疾患が原因で借金をしてしまった場合でも、原則として借金の返済義務は免除されることがありません。貸金業法をはじめとする法律に「うつ病になったら借金返済を免除する」という規定がなく、金融機関の規約にも、このような決まりはほぼないからです。

うつ病で長期の入院が必要な場合でも、お金を借りた本人である債務者の事情は考慮されず、借金の返済義務は消えることがありません。そのため、うつ病になった場合でも借金返済についてきちんと考え、対処する必要があるでしょう。

うつ病になったらすべきこと

うつ病で借金が返せなくなったら、病気と借金のそれぞれを同時進行で解決していかなければなりません。ときには家族や専門機関の助けを借りながら、できることから始めていきましょう。

病気について

うつ病は精神疾患の一つなので、放置しても風邪のように自然に治る病気ではありません。そのため、次のような適切な治療や療養が必要です。

症状が出たら医療機関を受診

うつ病の原因はまだ解明されていないものの、ストレスや環境の変化、元々の性格や遺伝的要素などが原因だと考えられています。自然に治るという病気ではないため、次のような症状が見られたら、心療内科や精神科などを早めに受診しましょう。

| 身体の症状 | 心の症状 |

|---|---|

|

|

「診察を受けるお金がない」「仕事を休むわけにいかない」などの理由で受診を後回ししてしまうと、症状がより深刻化し、寛解(症状が治まって穏やかな状態)まで時間がかかってしまいます。結果として社会復帰が遅れ、借金の状況もより深刻になりがち。「いつもと違うな」「何かおかしい」と感じたら、早めに専門の医療機関を受診しましょう。

無理せず休職

うつ病の症状が悪化した場合は、無理せず休職することをおすすめします。うつ病は責任感が強い人がなりがちで、「周囲に迷惑がかかる」「自分の仕事に穴を開けられない」と考えてしまう方もいるでしょう。しかしここできちんと休まないと、うつ症状がさらに悪化して、結局仕事ができない状態になり回復にも時間を要します。

今休むことは今後社会復帰する上で必要なことだと自分に言い聞かせ、まずは心の健康を取り戻すのを一番に考えてください。休職可能な期間や休職中の給与の有無などは、勤務先の会社によって異なります。まずは就業規則や総務担当に確認し、医療機関から診断書を取るなどの準備を進めましょう。

休職中は治療に専念

仕事を休んでいる間は医師の指導の下で、治療に専念してください。うつ病の治療には次の4つの方法があり、症状や状態に応じて適切な治療が選択されるでしょう。

| 治療方法 | 内容 |

|---|---|

| 休養・環境調整 |

|

| 薬物治療 |

|

| 精神療法 |

|

| その他の治療 |

|

責任感の強い方は休むことに罪悪感を抱えがちですが、「社会復帰するためには、これが一番の近道なのだ」と考え、休んでいる間に心と体をしっかりと休め、治療に専念していきましょう。

病気に関する相談先・支援機関

うつ病で仕事ができなくなり、今の状況を誰かに相談したいという場合は、次のような支援機関に相談することができます。誰に相談したらいいか分からず、1人で悩みを抱え込んでしまっている方も少なくありません。このような機関には精神疾患に関する知識が豊富な専門員がいるので、うつ病の本人だけでなく、その家族や関係者の相談にも応じています。

| 相談先 | 詳細 |

|---|---|

| 精神保健福祉センター | うつ病を含む精神疾患の患者をサポートすることを目的とした機関

都道府県ごとに設置されていて、本人やその家族、関係者の相談も受け付けている |

| 就労移行支援事業所 | 65歳未満の病気や障害を持つ人の中で、一般企業に就職を希望する場合の支援を行う事業所

仕事やメンタルに関する相談、自己管理方法などの知識やスキル向上のための支援を実施 専門家による診断書を持参すれば、状態に応じた必要なサービスが受けられる |

| 地域障害者職業センター | 精神疾患や障害を持つ人のニーズに応じた専門的な職業リハビリテーションサービスを提供

都道府県ごとに設置されており、職業の評価や指導、訓練などを無料で実施 |

| 障害者就業・生活支援センター | 仕事や日常生活で支援が必要な方を対象に、就労だけでなく住居や金銭管理といった生活面における相談を受け付けている

悩み相談はもちろん、職場や家庭訪問なども実施 |

これらの機関は、都道府県ごとや地域ごとに設置しています。インターネットで「○○(希望の支援機関) □□(お住いの地域)」と検索すると、最寄りの相談先が分かります。

無料で借金相談ができる窓口については、こちらの記事を参考にしましょう。

「借金の相談はどこがいい?無料で相談ができる窓口を紹介します」

借金について

借金問題がある方は、うつ病の治療と同時進行で借金問題についても解決していきましょう。とはいえ、症状が重いときには思うように体が動けなかったり、頭が回らなかったりするもの。場合によっては家族や親族の助けを借りながら、無理をしない範囲で対応していきましょう。

身近な家族に相談

まずは身近な家族に、借金があることを相談してください。ひとりで抱えている方は誰かに話すだけでも心が軽くなり、具体的な解決に向けてあなたの代わりに動いてくれるでしょう。とくにうつ状態になると、物事に対して悲観的になりがち。返済可能な借金額でも「もう終わりだ」「死んで借金をチャラにするしかない」と考えてしまいます。

しかしそのような状況でも、身近な家族や親族に相談できれば、お金を借りて借金を返済できたり、債権者に相談して返済条件を緩めてもらえる可能性も。他にも自分では思いもよらない解決策を見いだせる場合があります。今まで一人で抱えていた重い荷物を助けてもらうような気持で、借金について相談してみましょう。

借りた金融機関に相談

ある程度回復する目途が付き、復職できる可能性が高い方は、借りている金融機関に相談し、少しの時間返済を待ってもらう方法があります。前項ではうつ病でも借金返済の義務はなくならないと説明しましたが、いつから返済が再開できるか明言できる場合は、返済を待ってもらえる可能性が。

また全額の返済猶予が難しくても、利息のみや最低弁済額のみなど返済金額の減額に応じてもらえるケースがあります。次の返済が難しいというときには、家族にも協力してもらいながら、借入先に相談することをおすすめします。

弁護士に相談

収入が激減して借金返済が難しい、うつ病で仕事ができず収入がなくなったという方は、弁護士や司法書士などの専門家に相談してみましょう。うつ病で借金返済ができなくなると、借入先から郵便や電話などで督促が来ます。そのようなプレッシャーが大きな状況では、ゆっくりと休養できないばかりか、病状が悪化する恐れも。

弁護士に債務整理などの借金解決を依頼すると、すぐに債権者からの督促をストップでき、借金返済をすべて停止したうえで、生活再建を目指せます。

借金問題の解決には…債務整理を検討

うつ病で休職したばかりで復職の目途が立たない、症状が重く回復まで時間がかかりそうという方は、借金問題を解決するために債務整理をおすすめします。債務整理とは、法律で認められた借金解決方法で、弁護士など専門家の力を借りながら借金を減免できる手続き。

こちらではうつ病で債務整理が可能かについてや、種類ごとの注意点について解説してきます。

うつ病でも債務整理は可能

うつ病でも債務整理することは可能です。債務整理には「任意整理」「個人再生」の3種類が主にあります。任意整理は債権者と直接交渉し、合意できれば借金を減額できます。うつ病であっても債権者が減額に合意すれば問題ありません。

また個人再生は「民事再生法」、自己破産は「破産法」という法律に基づいて手続きが行われますが、これらの法律にうつ病などの精神疾患があると利用できないなどとは記載されていません。下では、うつ病の方が債務整理する場合にどのような点が考慮されるかについて紹介します。

債務整理の目安の借金額と、その他の条件についてはこちらの記事を参考にしましょう。

「債務整理は借金いくらから必要?【種類別】借金額の目安と金額以外の条件について」

任意整理

任意整理は債権者と交渉し、利息や遅延損害金のカット、返済期間の延長を求める手続きです。うつ病でも相手が合意さえすれば借金を減額できますが、納得させるためには減額後の支払いが確実にできることを証明する必要が。

すでに復職できて順調に働けている方や、うつ病が快方に向かっていて復職する日にちが決まっている場合などは、債権者に納得してもらいやすいでしょう。また仮に支払えなくなっても貯金を崩しながら支払いを継続できるかや、援助してくれる親族等がいるかなども慎重に検討されます。

うつ病になる程の借金があるケースや、うつ病になってから収入がない期間が長いケースでは、任意整理以外の方法の方が適している可能性も。弁護士と相談しながら、最適な債務整理方法を選択していきましょう。

任意整理で減額できない理由や対処法は、こちらの記事を参考にしてください。

「任意整理で減額されない原因と理由|減額できないときの対処法とは?」

個人再生

個人再生は裁判所を介した手続きで、借金の総額に応じて1/5~1/10まで減額可能。減額後の残金は、任意整理と同様に3年~5年かけて返済していきます。個人再生もまた手続き後に返済が残るため、安定した収入が必要。そのためにうつ病の診断書を裁判所に提出したり、うつ病によって収入や返済が途絶えないことを証明しなければなりません。

また個人再生の手続きは非常に複雑で、通常でも半年~1年の期間がかかります。裁判所から呼び出しがあったり、再生計画案を作成・提出する必要が。弁護士に依頼すれば、多くの課程を代行してもらえますが、うつ病の方が自分だけで手続きを進めることは非常に困難です。

個人再生にかかる期間については、こちらの記事を参考にしてください。

「個人再生にかかる期間はどれくらい?申立から再生手続開始決定、返済までの流れと注意点」

自己破産

自己破産とは、一定以上の財産を処分する代わりに、借金返済が不能状態と認められれば、全ての借金の返済義務を免除(免責)できる手続き。個人再生と同様、裁判所に破産を申し立てることになりますが、うつ病が原因でも問題なく手続きできます。

一方で裁判所を介した手続きになるため、弁護士に依頼しないと自分一人で進めるのはほぼ不可能です。またうつ病の人が自己破産の申し立てをするときには、事前に病院から診断書を入手する必要があるでしょう。診断書には有効期限があり「おおむね三カ月」となっています。裁判所に診断書を提出する場合は、診断書の有効期限にも注意しましょう。

自己破産で処分される財産について詳しくは、こちらの記事を参考にしてください。

「自己破産すると財産はどうなる?処分される・されない財産と財産隠しについて」

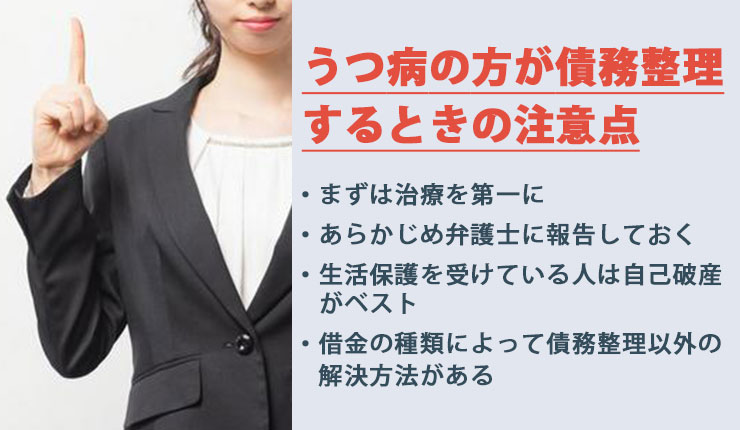

うつ病の方が債務整理するときの注意点

うつ病の方が債務整理を考えた場合、次のようなことに気を付けましょう。

まずは治療を第一に

借金問題を解決することも重要ですが、何よりうつ病の治療を第一に考えましょう。うつ病は早期発見、早期治療を行えば多くの人が治る病気です。今は「借金をどうにかしなければ」と追い詰められてしまっているかもしれませんが、ここで無理をするとより症状が悪化してしまいます。

うつ病の場合、下で詳しく紹介しますが、さまざまな公的支援制度や年金制度があります。それらの支援を受けながら生活できるので、あまり自分を責め過ぎず、治療に専念することが回復への第一歩です。

あらかじめ弁護士に報告しておく

債務整理を弁護士に依頼する場合、うつ病であることを最初に弁護士にお伝えください。裁判所に個人再生や自己破産を申し立てる場合、借金の原因や申し立ての理由を記載する必要があるため。

また自己破産の手続き中には、申立人本人が裁判所に出頭し、裁判官の面接を受ける「免責審尋(めんせきしんじん)」という場面があります。弁護士からうつ病を理由に裁判所に出頭することができないと主張してもらえれば、免責審尋を受けなくても済むケースがあります。いずれの場合も、医師の診断書が必要になるので、状況に応じて提出できるように準備しましょう。

生活保護を受けている人は自己破産がベスト

うつ病によって仕事ができず、すでに生活保護を受けているという方は、自己破産が最も適しています。生活保護を受けている最中でも自己破産を申し立てることが可能で、自己破産が認められた後も生活保護を利用できる可能性が高いため。

また生活保護を受けている人は、弁護士費用や裁判所費用を免除もしくは立て替えてもらうことができます。これは「法テラス(日本司法支援センター)」にある「民事法律扶助」という制度で、援助終結まで立替金の返済を猶予できたり、返済そのものを免除できる手続きも。詳しくは法テラスのHPを参考にしてください。

借金の種類によって債務整理以外の解決方法がある

借金の種類によっては、債務整理以外の解決方法もあります。次のような借金は、債務整理をしなくても解決できる可能性が残されています。

奨学金

奨学金の返済が困難になっている人は、日本学生支援機構が設けている救済制度が利用できます。日本学生支援機構では、やむを得ない事情で奨学金を返済できなくなった人のために、次のような救済制度を設けています。

| 救済制度 | 内容 |

|---|---|

| 減額返還 | 傷病や災害など経済的理由で返還が難しく、収入が基準以下の場合に申請可能

1度の申請で1年まで、最大15年までを条件に、1カ月当たりの返済金額を1/3~1/2にできる |

| 返還期限猶予 | 返済ができない理由や収入が条件に合えば、最長10年を目安として、一定期間返済を先送りできる

返済総額は変わらないものの、督促が止まり信用情報にも傷がつかない |

| 返還免除 | 奨学金を借りた本人が死亡又は精神もしくは身体の障害により、返還ができなくなったときに免除できる制度

精神障害では、症状が固定し回復の見込みがなく、労働能力が喪失または高度の制限を受けるときに申請可能 |

奨学金が免除になる制度や支援制度については、こちらの記事を参考にしてください。

「奨学金返済が免除になる制度はある?免除が受けられないときの支援制度や注意点を解説」

住宅ローン

住宅ローンの場合、いきなり債務整理をしてしまうと、ローン借り入れ中の金融機関が抵当権により住宅を没収し、競売にかけられます。当然、住んでいる人は家を追い出され、住む場所を失ってしまうでしょう。そうなる前に取れる対策がいくつかあります。

| 対策 | 内容 |

|---|---|

| 任意売却 |

|

| リースバック |

|

| 親族に買い取ってもらう |

|

うつ病が原因の借金を自己破産する場合

うつ病が原因で借金をつくり、その借金を自己破産する場合には、借金の理由に注意が必要です。いくら双極性障害でそう状態のときのギャンブルや遊興のためとはいえ、自己破産の「免責不許可事由」に該当する可能性があるため。

自己破産について定める破産法第252条では、「浪費または賭博、その他の射幸行為」を免責されない事由としています。免責不許可事由がある場合は、破産管財人が選任され、借金の理由について念入りに調査されます。裁判所の判断で「裁量免責」として免責が許可される可能性が高いですが、手続きに手間や時間、費用がかかる可能性があることを覚えておきましょう。

自己破産ができないと言われたときの解決方法は、こちらの記事を参考にしてください。

「自己破産できないと言われた!その具体的原因と対処法・解決方法とは」

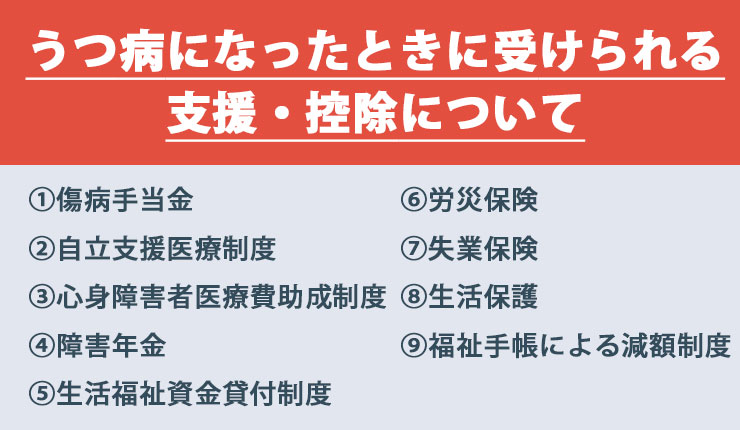

うつ病になったときに受けられる支援・控除について

最後に、うつ病になったときに受けられる公的支援や控除について紹介します。これら経済的な支援を受けられる制度を利用すれば、お金の心配なく安心して治療に専念できるでしょう。自分はどの制度を利用できるのかチェックし、自分や家族のために有効に利用しましょう。

傷病手当金

全国健康保険協会に加入している被保険者は、病気やケガで働けなくなったときに「傷病手当金」を受け取ることができます。傷病手当金は、病気やケガで働けず会社を休んだ日が連続3日間あったうえで、4日目以降の休んだ日に対して支給されます。

支給される金額は、支給開始以前12カ月の標準月額報酬平均の2/3程度です。支給期間は令和4年1月1日より、最大で1年6カ月に変更されました。ただし休んでいる期間も給与が出ている場合は、傷病手当金を受給することができません。また過去に労災保険から休業補償給付を受けている場合も支給されない可能性があります。

自立支援医療制度

「自立支援医療制度」とは、うつ病の治療にかかる医療費の負担を、公費により3割から1割に軽減できる制度です。とくにうつ病は継続して通院することが必要になるため、自己負担額の軽減はとてもありがたいこと。この制度は、向精神薬など処方された薬代にも適用可能です。

所得に応じて1カ月当たりの医療費負担上限額を設定、高額な治療が長期間継続しなければいけない人などはさらに軽減措置があります。

心身障害者医療費助成制度

「心身障害者医療費助成制度」とは、心身に障害がある人を対象に、通院や入院にかかる医療費の一部に負担金が支給される制度です。多くの市区町村でこの制度を設けており、支給を受けるためには登録申請が必要。支給の範囲は保険診療分の1/2が基本。いったん医療機関の窓口で医療費を支払い、後日市区町村の窓口で払い戻しの申請をします。

次の障碍者手帳を持っている方が対象で、所得制限があります。また生活保護を受給している人は、支給の対象外です。

- 身体障害者手帳1級・2級・3級

- 愛の手帳1度・2度

- 精神障害者保健福祉手帳1級

お住いの自治体によって助成の内容や条件が異なるため、詳しくは担当窓口までお問い合わせください。

障害年金

国民年金や厚生年金など公的年金の加入者が、病気やけがで障害を負い、日常生活や仕事に支障が出ている場合に受給できるのが「障害年金」です。障害の程度に応じて1級~3級に別れ、それぞれの等級に応じて支給額が変わってきます。

初めてうつ病で医師の診察を受けたときに国民年金に加入している方は「障害基礎年金」、厚生年金に加入している方は「障害厚生年金」を請求できます。また障害年金に該当する障害よりも、状態が軽い場合は一時金の「障害手当金」が受けとれます。

いずれの場合も年金の納付状況などの条件が設けられていて、すでに傷病手当金を受給している方は併用がふ化で、生活保護を受けている方は満額支給となりません。

生活福祉資金貸付制度

「生活福祉資金貸付制度」は、うつ病などで生活が不安定になったときに低金利で融資が受けられる公的制度。主に低所得者や高齢者、障碍者の生活を経済的に支えることを目的とした制度です。生活福祉資金貸付制度には、次の5つの種類があり、うつ病の場合には「総合生活支援資金」を受けられる可能性が高いでしょう。

| 生活福祉資金の種類 | 内容 |

|---|---|

| 総合支援資金 | 日常生活を送るための融資 |

| 福祉資金 | 仕事を営むのに必要な経費の融資 |

| 教育支援資金 | 低所得者世帯の進学に必要な教育資金の融資 |

| 不動産担保型生活資金 | 不動産を担保として生活資金の融資 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が難しくなったときに受けられる少額の融資 |

総合支援資金は、やむを得ない事情で収入が減少した方を対象に、10年以内に返済する条件で、毎月15万~20万円を、最長で12カ月の融資が受けられます。連帯保証人を付けられる場合は無利子で、いない場合でも年1.5~3%という低金利で借りられます。

労災保険

うつ病の原因が職場や仕事の場合、「労災保険」の給付を受けられる可能性があります。労災保険とは通勤中や業務におけるケガや病気などの労働災害が発生した場合、労災と認定されれば長期にわたって補償を受けられる制度。

うつ病をはじめとする精神障害で労災と認められるには、過重労働やパワハラなどの強いストレスが原因だと判断される必要があります。まずは発病している旨の診断書を作成し申請書を作成、労働基準監督署長宛てに労災保険給付の申請を行います。一般的には会社が対応する場合が多いので、担当部署に相談してみましょう。

失業保険

うつ病が原因で会社を退職した場合、うつ病の症状によっては「失業保険」を受給できる可能性があります。失業保険とは、働く意思がある人が次の仕事を見つけるまでに一定期間受給できる手当のこと。失業した理由や年齢、雇用保険の加入期間に応じて金額や受給期間が変わってきます。

失業保険が受けられるのは、次のような条件を満たしている人です。

- 積極的に就職しようとする意志がある

- 求職活動をしているものの就職できない失業状態である

- 離職日以前の2年間で、トータル12カ月以上の雇用期間の加入期間がある

うつ病の方が失業保険を受給するときに注意すべきなのは、うつ病がすぐに働けない理由にならないかどうかです。病気やけが、妊娠出産などですぐに就職ができない場合には、すぐに働けない状態と判断されると失業保険を受け取ることができません。

とはいえ失業保険の受給は、3年間の猶予があるため、しっかり治療した上で働ける状態に回復したと医師が判断すれば、ハローワークで受給手続きができます。

生活保護

生活保護は、憲法25にある「健康で文化的な最低限度の生活」の理念に基づいた公的制度です。うつ病によって仕事ができず、生活するお金がないと判断されると、次のような経済的支援(扶助)が受けられます。

- 生活扶助

- 住宅扶助

- 教育扶助

- 医療扶助

- 介護扶助

- 出産扶助

- 生業扶助

- 葬祭扶助

生活保護には障害者加算があるので、申請時に診断書や障碍者手帳を準備していると、より多くの生活保護を受給できます。さらに住んでいる地域や世帯の人数、子どもの有無やひとり親家庭かどうかも受給金額を左右します。

また生活保護を受給するには、収入や資産に条件があります。詳しい条件や申請については、お住まいの地域にある福祉事務所にご相談ください。

福祉手帳による料金の減額制度

うつ病で精神障害者保健福祉手帳を交付されていると、所得税・住民税・自動車税など税金の控除や、次のような料金の割引制度を利用できます。

- 公共交通機関の運賃

- 携帯電話料金

- 上下水道料金

- 公共施設の入場料

- NHK受信料

そのほか、公営住宅への優先入居や「障害者雇用枠」での再就職も可能。精神障害者福祉手帳は、初診から6カ月以上経過していないと申請できません。まだうつ病で医療機関を受診していない方は、なるべく早めに医師の診察を受けるようにしましょう。

まとめ

うつ病と借金問題には密接な関係にあります。うつ病で働けなくなり、生活費を賄うために高金利の借金に手を出してしまう場合もあれば、双極性障害の症状により、浪費やギャンブルを重ねて借金を増やしてしまうという人も。いずれの場合でも、うつ病と借金問題の両方の対処が必要です。

うつ病を治すには、精神科医など専門家による治療が欠かせません。また仕事はできるだけ休職し、心身共に休養を取りましょう。借金問題は家族や周りの人、弁護士などの協力を得ながら、借金や病気の状態を見て最も適した解決方法を選んでください。

うつ病で生活費が苦しい場合は、生活保護をはじめとする公的支援制度を利用しましょう。働けるほど回復した方は、地域障害者支援センターなどに相談し、求職支援を受けてください。うつ病は早期治療で回復が可能な病気です。まずは病気の治療を最優先し、無理せず少しずつ前に進んでいきましょう。