- 「いつの間にかリボ払いの借金が100万円になっていた…」

- 「リボ払いの借金を完済する秘訣は?」

クレジットカードのリボ払いは、毎月数千円ずつ返済すればいいため手軽に使える一方で、いつまでたっても返済が終わらないというデメリットも。利用している方の中には、「リボ払いの借金が100万円以上になっていた…」という方もいるのではないでしょうか。

そこでこちらの記事では、リボ払いの借金100万円を返済できるのかという疑問にお答えするとともに、返済シミュレーションや借金が減らない理由について詳しく解説。さらに借金を完済できないときの対処法も紹介するので、今現在リボ払いの借金でお悩みの方は参考にして、いち早い借金問題の解決を図りましょう。

リボ払いの仕組みとは

何気なく利用している人も多いリボ払いですが、分割払いとの違いやリボ払いの種類はご存じですか?まずはリボ払いの仕組みから説明します。

リボ払いの返済方法

リボ払いの正式名称は「リボルビング払い」といい、カードの利用残高に関係なく毎月一定額を返済すればいいという返済方法です。毎月の返済額はカード会社によって異なりますが、例えば楽天カードでは3,000円以上から1,000円単位で設定可能。

毎月の返済額が一定なので、「手元にお金がなくても買い物ができる」、「家計の管理がしやすい」というメリットがあります。その一方で「つい使い過ぎてしまう」、「いつの間にか残高が増えている」というデメリットも。便利に利用できる反面、使い方に注意しないといわゆる「リボ地獄」に陥る危険があります。

分割払いとの違い

リボ払いと似た支払い方法に分割払いがありますが、分割払いとの違いについてご存じですか?リボ払いとの大きな違いは、カード利用時に支払い回数を設定するということです。クレジットカードの分割払いで買い物をしたときに必ず「何回払いにしますか?」と聞かれます。

分割払いは3回から24回の中で、カード会社が設定したいくつかの支払い回数の中から選べます。そして利用金額と分割回数によって、毎月の返済額が変動。分割払いにも支払手数料(利息)が発生し、支払回数に比例して手数料も増えます。支払総額をおさえたい場合は支払い回数を少なくし、月々の負担を減らしたい場合は支払い回数を増やすなどの工夫が可能です。

一方リボ払いはいくらの買い物をしても、毎月の返済額が当初に設定した金額のまま。支払手数料にかかる実質年利は分割払いで12~15%、リボ払いは15~18%。短期で見ると支払総額にそれほどの違いが出ないものの、リボ払いは残高が増えても毎月の返済額が一定なため、返済期間が長引きやすく支払総額も増えがちです。

クレジットカードの初期設定になっている場合も

クレジットカードの中には、新規でカードを作ったときの設定がすべてリボ払いになっているものもあります。利用する前にリボ払いの設定を解除しない限り、全ての買い物がリボ払いとなってしまいます。また一定の利用額を超えた分が自動でリボ払いになる「登録型リボ払い」という支払い方法も。

クレジットカード会社が利用者にリボ払いを促すのは、それだけリボ払いにメリット(利益)があるということ。「リボ払いにするとポイント○倍」「後からリボ払いに設定可能」といった宣伝文句でリボ払いに誘導するケースが多いため、利用する側は目先の利益にとらわれないよう注意が必要です。

リボ払いの種類は3つ

リボ払いには、定額方式・定率方式・残高スライド方式の3種類があります。それぞれの支払い方法や特徴は以下の通りです。

| リボ払いの種類 | 支払い方法・特徴 |

|---|---|

| 定額方式 | 残高にかかわらず毎月の支払額を固定して支払う方式 |

| 定率方式 | 残高に一定の割合をかけた金額を支払金額とする方式 分割支払いとあまり変わらないため、選択されることはほぼない |

| 残高スライド方式 | 定額方式と定率方式を組み合わせて、毎月の残高に応じて支払額を決める方式

|

3つの方式の中では定額方式と元利定額スライド方式がよく使われ、その他の方式はあまり使われません。今利用しているカードがどのような方式になっているか、一度確認しておくことをおすすめします。

100万円の返済シミュレーション

では実際に100万円のリボ払いの借金があったとき、完済は可能なのでしょうか?毎月の返済額を変えて、返済総額と返済回数をシミュレーションしてみましょう。こちらは利用残高100万円のリボ払いの借金(実質年利15%)を元利定額スライド方式で返済したときのシミュレーションです。

| 月々の返済額 | 返済回数(返済期間) | 手数料額 | 返済総額 |

|---|---|---|---|

| 3,000円 | 144回(12年) | 569,930円 | 1,569,930円 |

| 5,000円 | 70回(5年10カ月) | 274,353円 | 1,274,353円 |

| 10,000円 | 55回(4年7カ月) | 244,665円 | 1,244,665円 |

| 30,000円 | 35回(2年11カ月) | 207,600円 | 1,207,600円 |

上の表によると、毎月3千円ずつ返済した場合は返済総額が約157万円、返済期間は12年もかかります。一方で毎月の返済額を3万円にすると返済総額は約121万円、返済期間は2年11カ月です。

リボ払いの借金が減らない理由

リボ払いの借金は「リボ地獄」と言われるように、何年返済し続けていても借金が減らないいという状況に陥りがち。ではなぜリボ払いの借金は減っていかないのでしょうか。

支払手数料(利息)が高い

リボ払いの借金が終わらない理由の一つに、支払手数料(利息)が高いということが挙げられます。毎月の返済額には、元々利用した元本だけでなく利用残高に応じた手数料も含まれています。リボ払いの手数料はカード会社によって変動するものの、年利15~18%が相場です。この年利水準は、消費者金融の利率と同程度。

分割払いの実質年利が12~15%で設定されているのと比較しても高いことが分かります。リボ払いの手数料は以下の計算式で求めることができます。

例えばリボ払いの借金(年利18%)が100万円の場合、1カ月で支払う手数料の金額は、

となります。

手数料は利用残高に比例する

そしてリボ払いの借金が終わらないもう一つの理由が、利用残高に比例して手数料がかかるということ。分割払いの場合は最初から支払い回数が確定しているため、支払い回数に応じて手数料が計算されますが、リボ払いは残高が増えるとそれに比例して手数料も加算されます。

つまりリボ払いで追加の買い物をしたり、毎月の支払金額を少なく設定したりすると、いつまでたっても利用残高が減っていかず、それだけ支払う手数料も増えるという訳です。上の計算式を利用して、残高が10万円・30万円・50万円・100万円の支払手数料の金額を比較してみましょう。

| 利用残高 | 計算式(実質年利15%で計算) | 1カ月当たりの支払手数料 |

|---|---|---|

| 10万円 | 10万円×15%÷365×30 | 1,232.9円 |

| 30万円 | 30万円×15%÷365×30 | 3,698.6円 |

| 50万円 | 50万円×15%÷365×30 | 6,164.4円 |

| 100万円 | 100万円×15%÷365×30 | 12,328.8円 |

このように利用残高が増えるにしたがって、毎月支払う手数料も増えるのがリボ払いです。

返済が長期化しやすい

リボ払いは返済が長期化しやすいため、いつまでたっても支払いが終わりません。とくに利用残高が多ければ多いほど、手数料の支払総額に占める割合が高くなり、いつまでたっても元金が減らないという状態に。また支払い金額を低く設定したままで、追加でリボ払いの買い物をしたりすると、その分利用残高が膨れ上がってしまいます。

リボ払いだと10万円の買い物でも100万円の買い物でも、毎月引き落とされる金額は一定です。上で説明した通り、手数料は利用残高に応じて計算されます。100万円の残高を毎月3,000円の支払いで完済しようとすると、144回、12年もの長い時間がかかるということを覚えておきましょう。

「リボ地獄」になっていても気づかない

毎月支払っているという安心感から、残高がいくらになっているかのチェックがおろそかになりやすいのもリボ払いの怖いところ。「毎月引き落としされているし」とクレジットカードの利用明細をよく確認していない方も多いのではないでしょうか?

しかし確認をおろそかにしたままリボ払いで買い物を続けていると、いつの間にか利用残高が膨れ上がります。その一方で何も対策をしないと、いつまでも支払いが終わらない「リボ地獄」状態に陥ります。カードの利用限度額を超えてはじめて大変なことになっていたと気づく場合も。

リボ払いの借金がいつまでたっても減らないと感じている方は、一度カードの利用明細をチェックし、残高がいくら残っているか確認が必要です。そして「今月の手数料はいくらか」「完済までどのくらい時間がかかりそうか」をしっかりと把握しましょう。

リボ払いの借金の仕組みや減らない理由について詳しくは、こちらの記事を参考にしましょう。

「リボ払いの借金が減らない!仕組みと原因を知って残金を効率的に減らしていこう」

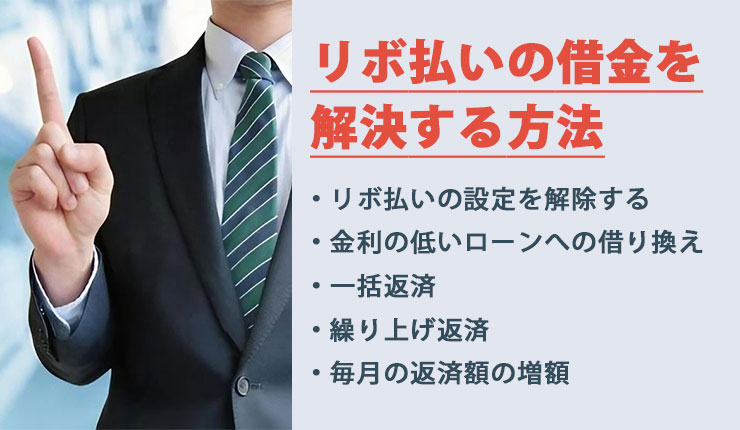

リボ払いの借金を解決する方法

リボ払いの借金は放置すると大変なことになるため、早期の対策が必要です。こちらではリボ払いの借金を解決する方法を5つ紹介します。

リボ払いの設定を解除する

リボ払いの借金を完済するためには、まずカードのリボ設定を解除してください。クレジットカードを新規で作成してリボ払いになっていることに気づかないまま使用している人もいます。現在の利用残高を減らす対策とはいきませんが、これ以上リボ払いの借金を増やさないために必要なことです。

リボ払いの解除方法はクレジットカード会社によって異なります。まずはカード会社のホームページから、リボ払い解除のページを探し手続きを進めてください。ただしすでに自動的にリボ払いになってしまっている利用分は、支払方法をリボ以外に変えることはできません。

リボ払いのやめ方が分からないという場合は、こちらの記事を参考にしてください。

「リボ払い…やめたいけど方法が分からない!やめられない原因と解決方法、注意点とは?」

金利の低いローンへの借り換え

リボ払いの借金を解決するには、より金利の低いローンへの借り換えが有効です。リボ払いの金利は15~18%と高めに設定されているため、それよりも金利が低い銀行系のカードローン(5~14%)に借り換えれば、支払う金利手数料を減らすことができます。

またいくつかのカードでリボ払いを利用していた方は、借り換えによって支払先を一つにすることで、管理がしやすくなります。ただ金利が低くなったからといって毎月の支払金額まで減らしてしまうと、借り換えた意味がなくなります。毎月の支払金額は同額、もしくはアップして支払いを続けましょう。

しかし借り換えには、ローンの審査に通らないケースや、あくまでも借金に変わらないため根本的な解決に至らないというデメリットがあります。とくに返済を滞納していたり借金総額が多い場合には審査に落ちる可能性が高いでしょう。

ローンの借り換えを検討中の方は、こちらの記事を参考にしましょう。

「借金一本化で返済が楽になる!おまとめローンの申込みから完済までの不安をすべて解消」

一括返済

リボ払いの借金を減らす最も有効な方法が、一括返済です。利用残高を一括で返済すれば、それ以降の手数料はかかりません。まずはリボ払いの設定を解除して、電話やホームページから一括返済の手続きを進めましょう。支払方法は口座引き落としや銀行振り込みなどがあります。

一括返済後は借入枠(要返済額)が0になり、また借入可能上限額まで利用することができます。また個人信用情報には、「滞納がない」「完済した」という情報が登録されます。ただもちろんのこと、一括返済できるだけの資力が必要になります。一括返済できるほどのお金を準備できないという方は、繰り上げ返済を検討しましょう。

繰り上げ返済

繰り上げ返済とは、毎月決まった返済とは別に利用残高の一部を返済する方法。返済額を自由に設定でき、支払予定の手数料を効率的に減らせます。というのも繰り上げ返済は、全額元金の返済に充てられるため。元金が減れれば、かかる手数料や支払い回数も減らせます。

ボーナスが支給されたり臨時収入があったときなどに、随時繰り上げ返済をしていけば、予定よりも早く完済することができます。繰り上げ返済の方法は、電話やホームページ上で申し込み、提携ATMや銀行振り込みとなります。

毎月の返済額の増額

リボ払いの借金を早期に解決したいなら、毎月の返済額の増額を検討しましょう。返済額を増額できると、完済までの期間を短縮でき、その間にかかる手数料をおさえられます。返済額の増額はカード会社の会員向けページなどから簡単にできます。

アルバイトを増やしたり継続した節約で返済に回せるお金を準備し、毎月の返済額を増額しましょう。ただし毎月安定して返済できそうになかったり、無理して返済額を増額しようとすることは危険です。そのような場合は、ある程度お金をためて、繰り上げ返済に回すようにしましょう。

リボ払いの借金を完済する方法とポイントについては、こちらの記事を参考にしましょう。

「リボ払いが終わらない!リボ払いの借金を完済する方法と返済のコツ」

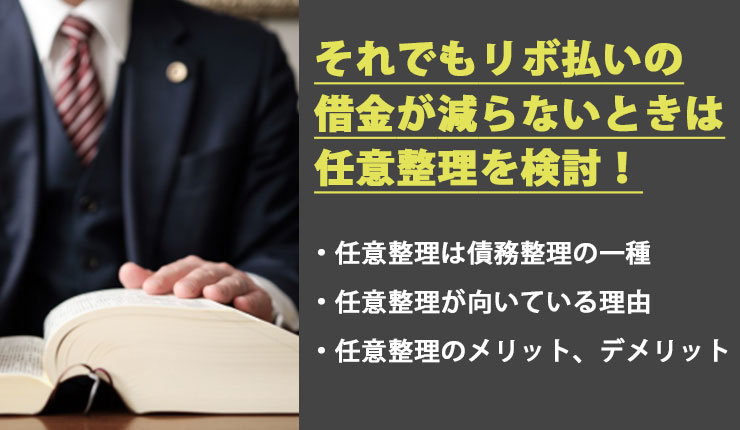

それでもリボ払いの借金が減らないときは…任意整理を検討

上で紹介した方法を試してみても効果がない場合は、思い切って任意整理を検討してみてはいかがでしょうか?

任意整理は債務整理の一種

任意整理とは国が認めた借金減額方法のひとつで、クレジットカード会社などの債権者と直接交渉することで、手数料や遅延損害金を減額してもらう手続き。他に「個人再生」や「自己破産」といった債務整理方法がありますが、こちらは裁判所を通す手続きのため、それなりにデメリットがあります。

一方の任意整理は、裁判所を通さずに直接債権者と交渉する手続きのため、他の債務整理と比べても比較的デメリットが少ないのが特徴。弁護士に手続きを依頼すれば、面倒な債権者との交渉などをすべて任せられます。任意整理によって減額できた借金は、無理のない範囲で3年~5年かけて完済を目指します。

任意整理が向いている理由

任意整理で減額できるのは、次のようなものです。

| 経過利息 | 任意整理を開始してから、債権者との和解までにかかる利息 |

| 将来利息 | 和解後完済するまでにかかる利息 |

| 遅延損害金 | 返済が遅れたときにかかる損害賠償金 |

とくにリボ払いの借金が100万円近くある場合、完済まで支払う手数料は大変な額になります。またすでにリボ払いの借金を滞納している場合は、遅延損害金の金額も大変なことに。そこで任意整理ができれば、リボ払いの借金にかかる利息や遅延損害金をすべてカットできるので、返済可能な額まで減額できる可能性も。

リボ払いの借金を債務整理で解決したいとお考えの方は、こちらの記事を参考にしましょう。

「リボ払いは債務整理で減額できる!実際の手段とデメリットを解説」

任意整理のメリット

任意整理についてもっとよく知るために、任意整理のメリットについて解説します。任意整理には次のようなメリットがあります。

- 返済額の減額

- 取立や督促をストップできる

- 過払い金の有無がわかる

- 家族や勤務先にバレにくい

- 整理する対象の債権者を選べる

- 手続に手間や時間がかからない

- 財産を処分せずに済む

弁護士に任意整理を依頼すると、債権者宛てに「受任通知」が届いた段階で取り立てや督促がストップします。任意整理の手続きの途中で、利息制限法に基づいた正しい債務残高に計算しなおす「引き直し計算」がおこなわれます。これにより過払い金の有無が明らかに。

任意整理は裁判所を通さない債務整理法ということで、家族や勤務先に借金があることや債務整理していることをバレにくいのもメリットです。

任意整理で減額できる将来利息について詳しくは、こちらの記事を参考にしてください。

「任意整理で減額できる『将来利息』とは?カットできる条件や金額、事例を解説」

任意整理のデメリット

任意整理にはメリットがある一方でデメリットもあります。任意整理の主なデメリットはこちらです。

- 個人信用情報に事故情報が登録される

- 減額に応じない債権者がいる

- 借金がゼロになる訳でない

- 無職や安定した収入がないとできない

- 借金が高額過ぎると意味がない

- 任意整理した債権者からは借り入れできない

任意整理だけでなくすべての債務整理に共通するデメリットは、個人信用情報に事故情報として登録されること。いわゆるブラックリスト状態のことですが、事故情報として登録されると、次のようなことができなくなります。

- クレジットカードが使えない・新しく作れない

- 自動車や住宅などのローンが組めない

- 携帯電話本体の分割払いができない

- 奨学金などの保証人になれない

- 契約できない賃貸物件がある

そのほかのデメリットとして、任意整理は利息等を減額できても借金がゼロになる訳でないので、完済するために安定した収入が必要。無職や不安定な収入の方は、基本的に任意整理ができません。また過去に任意整理したことのある貸金業者からは再び借入することはできません。ローンの申し込みはできるのですが、社内に保存しているいわば「社内ブラック」により、審査に通ることが難しいでしょう。

任意整理のメリット・デメリットや手続き後の生活への影響を最小限にする方法は、こちらの記事を参考にしてください。

「任意整理のメリット・デメリット|整理後の生活への影響を最小限にする方法とは?」

任意整理は弁護士に相談

任意整理は裁判所を介さない手続きなので、自分一人でもできそうと考える方がいるかもしれませんが、弁護士に相談するのが失敗しない秘訣です。というのも引き直し計算をするには貸金業者から取引履歴を取り寄せたり、支払い方式に基づいた計算が必要です。しかし慣れない人がやるのはなかなか負担が大きいもの。

さらに債権者との交渉は、プロでないとまとまらない可能性があります。債権者によっては、弁護士が介入しないと減額交渉に応じない、将来利息をカットしないなどと社内で取り決めている場合も。自身で手続きを進めようとすると、そうでない場合に比べて不利になる可能性が高いでしょう。

弁護士に依頼するというと、弁護士費用が多くかかるというイメージを持たれがちです。しかし債務整理を扱う弁護士事務所なら弁護士費用の分割払いに応じてくれるなど、依頼人に寄り添った対応をしてくれるでしょう。まずは無料相談に行き、任意整理でリボ払いの借金が減額できるのか確認しましょう。

任意整理を依頼する弁護士を選ぶときは、こちらの記事を参考にしてください。

「【相談前・相談時】債務整理を依頼する弁護士の選び方を解説!失敗しない6つの注意点も紹介」

まとめ

リボ払いは支払額が一定なので気軽に利用できる反面、手数料の年利が消費者金融並みに高く、利用残高に比例して手数料がかかるため、なかなか完済できません。また毎月支払いしているという安心感から、追加で利用しがち。従って、いつの間にか返済できないほど残高が膨れ上がる「リボ地獄」に陥る可能性が高いです。

100万円もあるリボ払いの残高を効率的に減らすには、より金利の低いローンへの借り換えや繰り上げ返済、支払額の増額や一括返済が有効。また毎月の利用明細書をよく見て、いくら元金が減っていくら利用残高が残っているか確認しましょう。

自力で解決できないときは、任意整理がおすすめ。利息をカットし返済可能な金額を3年~5年かけて返済できます。ブラックリストに載るなどのデメリットがありますが、弁護士に依頼すると過払い金の有無が分かったり、債権者からの督促がストップします。100万円のリボ払いの借金で困ったときは、債務整理に詳しい弁護士に相談しましょう。