- 「任意整理中でもろうきんからなら融資を受けられるってホント?」

- 「債務整理後にローン審査が通りやすくなる方法が知りたい」

インターネットなどで、「任意整理中でもろうきんからならお金を借りられる」といううわさを聞いたことがある人はいませんか?通常、任意整理を含む債務整理の手続き中は、新たに借入することができません。しかし、生活費やどうしてもかかる出費で急遽お金が必要になることもあるでしょう。

こちらの記事では、噂の真相やいつからなら借り入れが可能なのか、借入審査に通りやすくする秘訣を詳しく解説。さらに任意整理後にローン審査に落ちたときの対処法や、ろうきんの借金を任意整理する場合の注意点についても紹介していきます。

任意整理中でもろうきんならお金が借りられる噂の真偽について

まずはこの記事を読んでいる人が一番気になっているであろう噂の真相について解説していきます。

ろうきんとは?

ろうきんは誰しも一度は聞いたことのある金融機関ですが、その成り立ちや特徴についてまで詳しく知っている方は少ないのではないでしょうか。まずはろうきんとは、どのような金融機関なのかについてから紹介していきます。

非営利の団体

ろうきんとは、営利を目的としない金融機関です。労働組合や生活協同組合(生協)の会員が、互いに助け合うことを目的として、資金を出し合って運営している組織。銀行は株式会社ということで、株主が資金を出し合い、株主の意見をもとに運営が行われます。

一方ろうきんの運営により生まれた利益は、商品やサービスとして利用者に還元されます。銀行が主要株主の意向に強く影響を受けるのとは違い、ろうきんは「労働金庫法」という法律に基づき、会員およびその構成員の一人ひとりの意見が反映されやすく、公平かつ民主的に運営が行われているのが特徴です。

他の金融機関よりも金利が低い

ろうきんは、会員や構成員が相互に助け合う目的で運営されています。そのため、一般の銀行や消費者金融などと比べて低い金利でお金を借りることができます。こちらは2023年7月25日現在の、中央ろうきんの借入金利です。

| ローンの種類 | 団体会員の構成員 | 生協会員の組合員および同一生計家族 | 一般勤労者 |

|---|---|---|---|

| フリーローン | 年5.825~7.000% | 年6.105~7.280% | 年6.325~7.500% |

| リフォームローン | 年2.000~2.100% | 年2.200~2.300% | 年3.100~3.275% |

| カーローン | 年2.400~2.900% | 年2.600~3.100% | 年3.675~3.900% |

| 教育ローン(カード型) | 年2.900% | 年3.180% | - |

一般的な銀行のフリーローンや消費者金融のカードローンの金利相場は年利12%前後。このことからもろうきんでは低い金利でお金を借りられることが分かります。

管轄地域

ろうきんは全国で13の管轄に別れていて、都道府県単位で運営しているところもあれば、東北ろうきんや中央ろうきんのように地域ごとに統合されているケースもあります。管轄ごとに運営が独立しているため、借り入れ条件や提供しているローン商品が異なります。

ろうきんの審査はユルいってホント?

ろうきんのローン審査は比較的緩く、他の銀行と比べて通りやすいという噂があります。それは上で説明した通り、営利目的で運営されていないため、生活に困っている労働者や組合員にやさしいというイメージがあるからと考えられます。

噂の真相について

インターネットなどでは、「ブラックでも審査が通った」「任意整理中でも借りられた」などろうきんのローン審査に関するうわさがまことしやかに流れています。しかし住宅ローンをはじめとするローン審査では、ブラックリストに入っているかどうかだけでなく、さまざまな基準で審査が行われます。

ろうきんも他の金融機関と同様、審査基準は非公開となっているため、事故情報として登録されている人(ブラックリストに入っている人)が審査に通ったかという話が本当だったとしても、その他の属性が極端に良いなど、どのような点が評価されて審査に通ったかは知ることができません。したがって、その噂を信じて安易にろうきんにローン申し込みをするのは、大変危険だと言わざるを得ません。

通常の借入審査について

ろうきんではローン審査時に、他の金融機関と同様、信用情報機関に信用情報照会を行い、本当にお金を貸していいか審査を行っています。ろうきんが加入している信用情報機関は以下の通りです。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

通常銀行系であればKSC、クレジットカード会社ならCICと、金融機関の種類ごとに加盟している信用情報機関が異なりますが、ろうきんは日本にある信用情報機関のすべてに加入しています。そのため、3つある信用情報機関のどれかに事故情報として登録されていると、ろうきんからお金を借りることは難しいでしょう。

任意整理中は審査が厳しい

ろうきんが事故情報のある人にお金を貸すかどうかは切り分けて考えるにしろ、信用情報機関に事故情報が登録されている間は、普段よりも厳しい審査が行われることは想像に難くありません。ろうきんは国内にあるすべての信用情報機関に加盟しているということを考えると、抜けもれなく審査が行われる可能性が非常に高いでしょう。

もちろん任意整理したという情報も事故情報として登録されるため、「安定した返済が望めない」と判断されると手続き中にお金を借りることはほぼ不可能です。

債務整理中の借入で生ずるリスクについては、こちらの記事を参考にしましょう。

「債務整理中に借入したいときどうする?生じるリスクや対処法を知って正しい選択を」

任意整理中にお金を借りてはいけない理由

ただ場合によっては、申込者の年収や勤続年数、現在の職業や資産の有無などを総合的に判断し、任意整理中でもローン審査に通る可能性もゼロではありません。しかし、ローン審査に通ったからといってお金を借りてしまうと、今度は手続き中の任意整理に悪影響が出る可能性が高いでしょう。任意整理中にろうきんからお金を借りるデメリットは、以下の通りです。

- 手続きを依頼した弁護士に辞任される可能性がある

- 債権者の心証が悪くなり、和解交渉が決裂する可能性がある

- 返済能力がないのに借入したとして、詐欺罪に問われる可能性がある

任意整理を弁護士に依頼する場合、手続き中は新たに借入しないように指示されます。しかしその指示に従わず借入が発覚した場合、依頼人として信頼関係を築けないと判断し辞任されてしまいます。また交渉中の債権者に対しても不誠実な行為のため、減額交渉は決裂するでしょう。さらには詐欺罪に問われる可能性もあるため、任意整理中の借入はすべきではありません。

任意整理中に弁護士が辞任する理由や対処法については、こちらの記事を参考にしましょう。

「弁護士に任意整理中に辞任されたら?辞任の理由・対処法を知ってスムーズな手続きを」

任意整理の和解後なら審査に通る可能性

任意整理の和解が成立し、減額された借金を返済している間なら、ろうきんのローン審査に通る可能性があります。基本的に信用情報機関に任意整理をした事実が載っている間は、ろうきんのローン審査にもほぼ通らないものの、申込者の属性次第では、審査に通る可能性がゼロではないからです。

ろうきんの「リトライ制度」

ろうきんには「リトライ制度」「リトライ審査」という制度があり、これが任意整理中でも審査に通ると誤解されている可能性があります。リトライ制度とは、ローン審査時に保証機関の保証基準を満たさない組合員に対し、段階的に再審査を行う融資制度。

管轄するろうきんごとに名称は違うものの、保証機関の審査に落ちた場合でも、SMBCファイナンスサービス株式会社の保証基準で審査をし直すという点では共通しています。通常の金利と比べてプラス年利1.5%~になりますが、通常なら審査に落ちていた人でも、まだ融資を受けられるチャンスがあるという点ではありがたい制度です。

任意整理後、借入可能になる期間と審査に通るポイント

では実際に任意整理後に借入ができるようになる期間は、どの位先になるのでしょうか。またローン審査が通りやすくなるポイントについても解説していきます。

登録される内容によって異なる

任意整理後に借入が可能になるまでの期間は、信用情報機関に登録される内容によって変わってきます。というのも個人信用情報には、任意整理の事実だけでなく、次のような内容も登録されるため。

- 3カ月以上の長期滞納

- 任意整理

- 申し込みブラック

- 長期滞納によるカードの強制解約

- クレジットカードの現金化などによる会員資格強制喪失などの金融事故

例えばJICCの期間を見ると、3カ月以上の長期延滞は、延滞継続中の間はずっと登録され続け、延滞が解消されると「延滞解消」と書き換えられて解消日から1~5年登録されます。任意整理の事実は借金の契約日が令和元年10月1日以降の場合、契約終了後5年登録。

任意整理を実施したということは、3カ月の長期延滞やカードの強制解約を受けた人も当然いるはず。信用情報に登録されている内容で、借入可能になる期間が変わるということを覚えておきましょう。

任意整理で信用情報に載る内容や期間に関しては、こちらの記事を参考にしてください。

「任意整理で信用情報に載る内容・期間を解説!ポイントを知って効率的に信用情報を回復」

信用情報機関によって異なる

3つある信用情報機関のうち、どこに事故情報が掲載されているかによっても異なります。例えば任意整理の事実については、次のように掲載内容や掲載期間が異なります。

h

| 信用情報機関 | 任意整理で載る内容 | 掲載期間 |

|---|---|---|

| JICC | 「異参サ内容」欄に「債務整理」と登録 | 契約継続中および契約終了後5年以内 |

| CIC | 任意整理の情報は直接載らないものの、延滞や保証会社による保証履行の情報が、「返済状況」欄に「異動」と登録 | 契約期間中および契約終了後5年以内 |

| KSC | 任意整理すると銀行ローンの債権が保証会社に移る(第弁済)

この場合「代位弁済」という情報が登録される |

登録から5年間 |

3つある信用情報機関の登録機関はおおむね5年となっています。従って任意整理した場合、残債を3年で完済したとしても、それ以降5年間は事故情報として残り続け、合計で8年間はブラックとして登録されることに。

任意整理の完済後いつから借り入れできるかについては、こちらの記事を参考にしましょう。

「任意整理を完済したらいつから借入ができる?任意整理返済後の流れを解説」

審査に通るポイント

上で説明した通り、審査が緩いと噂されるろうきんでも任意整理後、ローン審査に通るのは稀です。無担保無保証のカードローン審査では、8年間は審査に通らないでしょう。ただまれに住宅ローンや自動車ローンでは、審査に通るポイントを押さえることで、ろうきんの審査に通る可能性があります。

ただし事故情報が登録されてから3年未満では難しいため、3年以上経過してからにしましょう。

申込者の属性

審査に通りやすくなるポイントの一つは、申込者の属性です。属性とは次のような項目のことをいいます。

- 年齢

- 勤務先

- 勤務形態

- 勤続年数

- 役職

- 年収

- 家族構成

- 既存借入額

- 担保の有無

中小企業よりは東証一部上場企業の方が有利で、勤続年数が数年よりは20年の方が、年収も高ければ高いほど審査に有利です。また不動産など担保に取れる財産があるかどうかも、審査結果に左右されます。

頭金の有無

とくにろうきんの住宅ローンや自動車ローンに関しては、頭金の有無や頭金の金額がポイントに。住宅ローンでは借入金額の20~30%、自動車ローンでは借入金額の30~50%を頭金として入れることで、審査に通りやすくなります。これはローン審査で重要な「融資比率」に関係してくるため。

融資比率とは、購入を考えている住宅や自動車の価格のうち、どの位の割合をローンの借り入れによって支払うかを示す割合です。一般的に頭金を購入金額全体の20%以上として、融資比率を80%以下にすることが理想的。任意整理によって信用力が下がっている場合には、最低でも20%以上は頭金を準備するようにしましょう。

返済負担率

ローン審査に通りやすくするには、返済負担率も気にすべきです。返済負担率とは1年間に支払うローン金額の金額の合計を年収で割った割合のこと。例えば1年間のローン返済額合計が100万円の場合、年収300万円の人の返済負担率は30%になります。これが年収500万円に上がると、返済負担率は20%。

返済負担率は低ければ低いほど収入に余裕があるとしてローン審査に有利です。一般的にローン審査に通るためには、返済負担率は25%未満がいいとされています。もしブラックリストに載っている状態なら、これよりも低い返済負担率に抑えないと、ローン審査に通過しないでしょう。

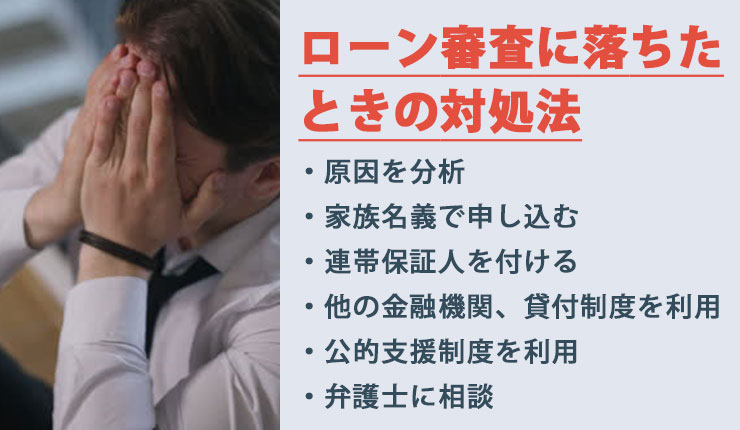

ローン審査に落ちたときの対処法

任意整理後にろうきんのローン審査に落ちてしまった場合、すぐに別の金融機関に申し込むのは危険です。次のような対処法を参考にして、リスクを最小限に抑えましょう。

原因を分析

ろうきんのローン審査に落ちてしまった場合は、まずは原因を分析することが重要。たとえ任意整理後一定期間が経過した後でも、既存の借入で再び滞納している、クレジットカードの利用代金を滞納しているという方は、その問題を解消しなければなりません。

延滞や滞納を速やかに解消し、最低でも1年間は遅れることなくきちんと支払いましょう。実績として返済能力があると判断されると、ローン審査に通る可能性が高まります。

家族名義で申し込む

家族で使う車をローンで購入したい場合、任意整理をした人以外の家族の名前でローンを申し込むと、審査に通る可能性があります。任意整理をはじめとする事故情報は、借金した本人の個人信用情報にしか登録されず、たとえ配偶者でも、家族の個人信用情報には全く影響がありません。

収入が安定してある場合には、家族名義でローンを申し込むのも一つの方法です。

連帯保証人を付ける

任意整理後のローン審査に通りやすくするために、連帯保証人を付けるという方法も有効です。自動車ローンなどでは、連帯保証人を付けることを条件にローン審査を通す場合があるため。ただし実際の借入金額や本人の属性によっては、連帯保証人を付けても審査に落ちる可能性があります。ケースバイケースとして考え過度な期待はしないようにしましょう。

他の金融機関・貸付制度を利用

ろうきんのローン審査に通らない場合、他の金融機関や貸付制度を利用するという方法があります。ただ中小の消費者金融は金利が高く、ろうきんの審査に落ちた原因を解消しないままで申し込んでも、また審査に落ちる可能性が高いでしょう。

例えば、不動産を所有していたり、生命保険に加入している人は、次のようなローン商品や貸付制度を利用できる場合があります。

| ローン・貸付の種類 | 内容 |

|---|---|

| リバースモーゲージ |

|

| 不動産担保ローン |

|

| 生命保険の契約者貸付 |

|

公的支援制度を利用

不動産や加入している生命保険がないものの、どうしてもまとまったお金が必要な場合は、公的支援制度を利用してみてはいかがでしょうか。例えば「生活福祉資金制度」は、用途ごとに利用上限額があるものの、年利1.5%(保証人を付ければ無利子)という低金利で60万円までのまとまった融資を受けられます。

貸付対象となる世帯は、低所得者世帯や障害者世帯、高齢者世帯などです。貸付条件等詳しくは、窓口となっている都道府県社会福祉協議会にお問い合わせください。

弁護士に相談

任意整理後、どうしても他からお金を借りないと返済が厳しいと思ったら、手続きを依頼した弁護士に相談してください。減額した借金返済が厳しいのに、新たに借金を増やしてしまっては、今以上に状況が悪化する可能性が高いでしょう。

しかし弁護士に相談することで、債権者との再和解や他の債務整理など、新たな解決策を示してくれるはず。ひとりで悩まず、任意整理後でも気軽に弁護士に相談してください。

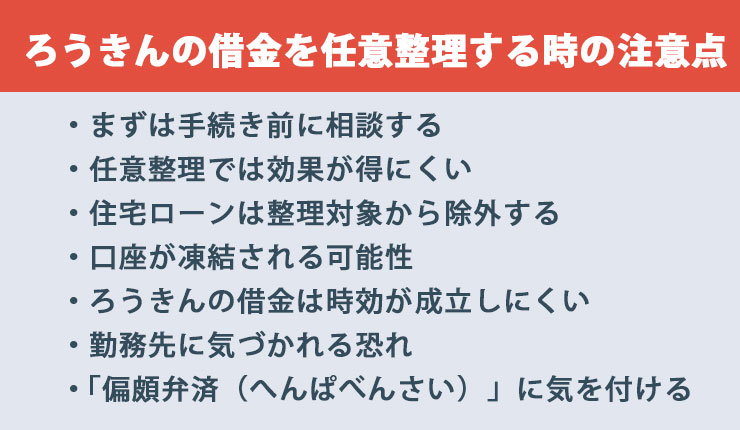

ろうきんの借金を任意整理するときの注意点

ろうきんからお金を借りて返済できず、任意整理できないか考えている人もいるでしょう。こちらではろうきんの借金を任意整理する時の注意点について解説していきます。

まずは手続き前に相談する

返済が厳しいと感じたら、まずは任意整理の手続き前にろうきんの窓口で相談してください。ろうきんは元々、働く人のために設立された金融機関です。事情によっては他の金融機関に比べ、柔軟に対応してくれる可能性が高いからです。

またろうきんには「勤労者生活支援特別融資制度」という制度があり、この制度を利用すると、次のような条件変更をすることができます。

- 返済額の減額(毎月・ボーナス)

- 元金の据置(最長5年まで)

- 返済条件の変更(毎月・ボーナス返済の残高割合の変更など)

詳しくは、全国労働金庫協会のHPを参考にしてください。

任意整理では効果が得にくい

ろうきんの借金は、任意整理では効果が得にくいという特徴があります。上で説明した通り、ろうきんは非営利の金融機関のため、他の金融機関と比較してもかなり低金利でお金を借りることができます。一般的な消費者金融や銀行のカードローンの年利が15~18%である一方、ろうきんのフリーローンの金利は年5.8~7.5%です。

任意整理は経過利息や将来利息をカットする手続きのため、金利が高いほど効果も高くなります。ろうきんのローンや住宅ローン、奨学金はかなりの低金利となっているため、任意整理の効果が得られにくいのがデメリット。今後支払う利息や返済期間を考え、本当に任意整理した方がお得なのか、もう一度検討してみましょう。

任意整理しても効果がないケースとその他の対処法については、こちらの記事を参考にしてください。

「任意整理をしても意味がない?効果が得られない7つのケースとその他の対処法とは」

住宅ローンは整理対象から除外する

ろうきんの住宅ローンを利用している方は、任意整理の対象から除外することをおすすめします。そもそも住宅ローンを組む場合、購入する不動産に抵当権が設定されます。抵当権とは、万が一住宅ローンが返済できなくなったときに、残債の支払いの代わりにその不動産を没収し、売却することで債権を回収できるという権利。

そもそも抵当権が設定されている住宅ローンを任意整理しようとしても、ろうきんは減額に応じない可能性が高いでしょう。また抵当権の行使により不動産を没収される危険があるため、任意整理の対象から住宅ローンを外すことをおすすめします。

口座が凍結される可能性

ろうきんのローンを任意整理すると、ろうきんにある自分の口座が凍結される恐れがあります。口座が凍結されるとお金を引き出すことができず、公共料金や税金の引き落としができなくなります。ろうきんをはじめとする金融機関のローンを対象に任意整理を行うと、任意整理によってマイナスになるであろう金利分を、凍結した口座の預金によって相殺したいと金融機関が考えるため。

通常は任意整理を弁護士に依頼した後に送付される「受任通知」が届いたタイミングで、口座が凍結されるケースが多いです。ろうきんの口座を給与振り込みや料金の引き落としに使っているという方は、任意整理前にあらかじめ別のところに変更するなどの対策が必要です。

ろうきんの借金は時効が成立しにくい

借金が返済できなくなると、借金の「消滅時効」を狙って返済を放置したり、夜逃げを考える人がいます。しかしろうきんからの借金は、時効が成立しにくいという特徴があります。ろうきんの借金の消滅時効は、2020年4月1日以降に成立した借金については原則5年、2020年3月31日以前の借金に関しては、10年です。

ろうきんは金融機関の中でも、債務者の勤務先との結びつきが強いため、給与差押のハードルが低いのが特徴。というのもろうきんからの借金の返済は、毎月の給料から天引きされるため、すでに給与の振込先などを抑えている状態。容易に給与の差し押さえが可能なため、時効成立前に給与が差し押さえられる可能性が高いでしょう。

勤務先に気づかれる恐れ

前項で説明した通り、ろうきんからの借金は、給与から天引きされることで返済するのが一般的。そのため、ろうきんからの借金を任意整理すると、勤務先に「給与天引きを停止する」旨の通知が送られてきて、勤務先に任意整理したことがバレてしまうでしょう。

任意整理したからといって、勤務先をクビになったりあからさまに降格させられるということはないものの、人事評価が下がったり、上司に「借金あるようだが大丈夫か」と思われる可能性がゼロではありません。給与天引き停止の理由について、勤務先に知らせるかどうかは、それぞれのろうきんの対応によって異なるものの、このような可能性があるということを覚えておきましょう。

任意整理をバレずに手続きしたい方は、こちらの記事を参考にしてください。

「任意整理をバレずに手続きしたい方必見!原因と対処法を知って賢く借金を減額」

「偏頗弁済(へんぱべんさい)」に気を付ける

ろうきんの借金を債務整理する場合、返済の給与天引きの関係で「偏頗弁済」になりやすいという点で注意が必要です。偏頗弁済とは特定の債権者にだけ優先して返済すること。受任通知送付後に偏頗弁済があると個人再生や自己破産で不利な扱いを受ける可能性が高いです。最悪の場合、債務整理ができなくなってしまうため、気を付けましょう。

ろうきんの借金を債務整理する場合は、受任通知送付前に給与天引きをストップする必要が。詳しくは手続きを依頼する弁護士に確認し、指示に従って正しく対応してください。

自己破産できない理由や解決方法については、こちらの記事を参考にしてください。

「自己破産できないと言われた!その具体的原因と対処法・解決方法とは」

まとめ

任意整理中でもろうきんからならお金を借りられるという噂の真偽は分からないものの、その噂を信じてローンを申し込むのは大変危険です。ろうきんでは3つの信用情報機関に加盟し申込者の情報を審査。任意整理をはじめとする事故情報がある場合は、審査に落ちる可能性が高いです。

任意整理中はもちろんのこと、任意整理後も審査に落ちる可能性があるので注意が必要。どうしても審査に通りたいときには、属性を考慮し、融資比率や返済負担率を下げるのがポイントです。審査に落ちた場合は、その原因を追究し、家族名義で申し込みし直す、連帯保証人を付けるなどの対処が必要でしょう。

ろうきんの借金を任意整理することは可能ですが、金利の低い借金は効果が薄く、口座が凍結される恐れがあるので気を付けましょう。もしも任意整理で不明な点や困ったことがあったら、弁護士に相談するのがベスト。債務整理や法律に関する豊富な知識によって、適切に対処してくれるはずです。