- 「借金を返済せず放置したら、裁判所から通知が届いた…」

- 「裁判所を無視するリスクと正しい対処法が知りたい」

長期間借金を滞納し続けていると、貸金業者から様々な形で督促がなされます。それも無視し続けていると、今度は裁判所から書類が届くようになります。果たして裁判所も無視することはできるのでしょうか?そして無視し続けているとどのようなことが起こってしまうのでしょうか。

こちらの記事では借金を放置し、裁判所も無視した場合に起こることや、適切な対応の仕方について詳しく解説。さらに裁判所から連絡が来た後でも、分割払いが可能なのかという点についてもお教えします。裁判所から書面などで連絡が来たということは、すでに切羽詰まった状況です。注意点を知って正しい解決方法を選びましょう。

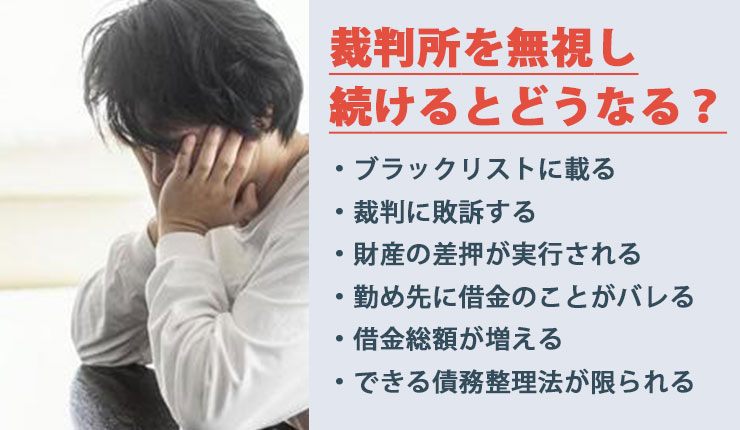

裁判所を無視し続けるとどうなる?

まずは借金を放置して裁判所からの連絡も無視し続けていると、どのようなことが起こるかについて解説していきます。

ブラックリストに載る

借金の返済を放置し、貸金業者からの督促も無視し続けていると、滞納から2~3カ月後のタイミングでブラックリストに載ってしまいます。ブラックリストとは、信用情報機関にある個人の借入申し込みや契約に関する情報「信用情報」に事故情報として登録されること。ブラックリストに載るのは長期間の延滞や債務整理、代位弁済した事実などです。

ブラックリストに載ると最低でも5年間は新規の借入が難しくなり、クレジットカードも新しく作ることができません。さらに保証人になれない、携帯電話を分割で購入できないなどのデメリットが。また一部の賃貸物件の契約および入居ができないなどのリスクもあります。

ブラックリストの消し方やいつ消えるかについては、こちらの記事を参考にしましょう。

「ブラックリストはいつ消える?消し方は?個人信用情報をきれいにする方法」

裁判に敗訴する

裁判所からの通知を無視し続けていると、裁判に敗訴します。裁判所から書面などの通知が届くということは、誰かがあなたを裁判で訴えているということ。そこで答弁書も提出せずに、裁判の期日に出頭もしない場合には、裁判所を提起した相手方の主張通りに判決が下ってしまいます。つまり裁判に負けてしまうということです。

財産の差押が実行される

借金に関する裁判に負けてしまうと、裁判所の命令によって強制執行による差し押さえが行われます。つまりあなたの財産が、強制的に借金返済にあてられてしまうという訳です。強制執行される財産の種類は以下の通りです。

| 財産の種類 | 内容 |

|---|---|

| 不動産 | あなた名義の土地や建物 |

| 動産 | 現金・貴金属(高級時計・宝石)・ブランド品・絵画・各種機械類など |

| 債権 | 給与・預貯金・売掛金など |

これらの財産は、債務者の最低限の生活を維持するための差し押さえ禁止財産を除き、全て差し押さえられます。

給与の差し押さえまでの流れや回避方法に関しては、こちらの記事を参考にしましょう。

「給料差し押さえは無視できる?差し押さえまでの流れや期間、回避方法について解説!」

勤め先に借金のことがバレる

給与が強制執行されると、勤め先に借金があることやその借金を滞納していることがバレてしまうでしょう。給与が差し押さえ対象となった場合は、勤め先に裁判所から書類が届くため。また一度差し押さえられた給与は、本人に渡る一定金額を除き、勤め先から直接債権者に支払われます。

そのことで上司や上役から注意を受けたり、借金滞納の噂が立ったりして、会社に居づらくなる場合が。周囲からの冷ややかな視線に耐え切れなくなり、自ら退職を決断せざるを得ないケースも少なくありません。

借金総額が増える

借金を返済せず放置し続けていると、返済すべき借金の総額が増える一方です。利息がかかるのはもちろんのこと、延滞すると年利20%前後という高い金利の「遅延損害金」がかかってしまうため。遅延損害金とは、借金返済を滞納したことに対するペナルティである損害賠償のことです。

支払予定日に一日でも延滞すると加算され、以降借金を返済するまで1日単位で加算され続けます。5年間滞納し続けると、遅延損害金の利息は100%、つまり元金の2倍の返済が必要になってしまいます。すでに返済不可能なほど借金総額が増えてしまった場合は、何らかの早急な対処が必要です。

できる債務整理法が限られる

一度裁判所による差し押さえが入ってしまうと、できる債務整理方法が限られてしまうでしょう。債務整理には、任意整理・個人再生・自己破産の3種類が主にありますが、任意整理はあくまでも債権者との交渉で借金を減額してもらう手続き。

すでに裁判で給与の差し押さえが決定した後では、債権者側にあえて減額に応じるメリットがありません。従って一度裁判所による差し押さえが入ると、任意整理をするのは難しいでしょう。このような場合は、個人再生や自己破産など、他の債務整理を検討する必要があります。

個人再生と自己破産の違いや切り替え方法については、こちらの記事を参考にしてください。

「個人再生と自己破産の違いとは?手続き・条件の比較や切り替え方法を教えます!」

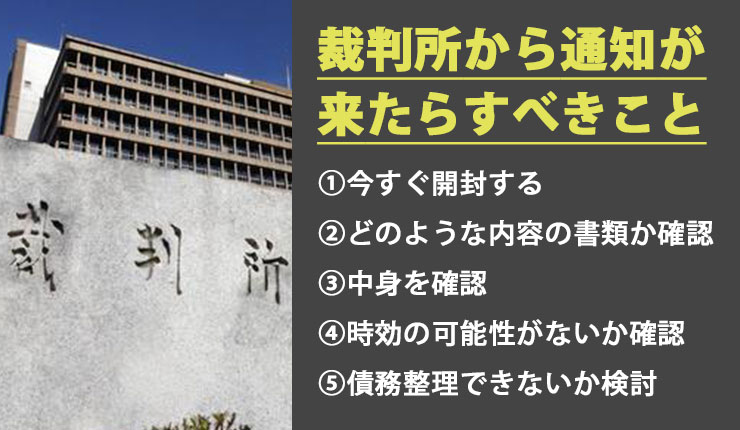

裁判所から通知が来たらすべきこと

借金を返済せず放置しつづけた結果、裁判所からも通知が来た場合は絶対に無視してはいけません。こちらでは裁判所から通知が来たらすべきことについて解説していきます。

①今すぐ開封する

まずは裁判所から来た書類を今すぐ開封し、中身を確認する必要があります。裁判所から通知が来たということは、債権者はすでに自力で残債を回収することをあきらめ、次のステップである法的手続きに進んだことを示します。

延滞から裁判までの期間は、債権者によって異なります。延滞後3~4カ月で裁判を起こすところもあれば、数年放置してようやく裁判を起こすケースも。とはいえ、裁判所の通知も無視することは絶対やめましょう。ここで現実を見たくないからと、裁判所までも放置し続けていると、遠くない将来に裁判で負けることが確定し、財産が差し押さえられてしまいます。

②どのような内容の書類か確認

裁判所からの郵便を開封したら、どのような内容の書類が送られてきたのか確認してください。書類の種類に応じて、次に取るべき行動が変わってくるためです。具体的に次のような書類が届く場合があります。

支払督促

債権者からの「差押予告通知書」を無視していると、裁判所から「支払督促」という名前の書類が届きます。おおよそ差押予告通知書の到着から2週間前後で届くはずです。支払督促とは、申立人である債権者の申し立て内容を審査し、裁判所の書記官が債務者に対して、金銭の支払いを督促する書類です。

支払督促には「異議申立書」が同封されていて、この異議申立書を期日までの裁判所に提出しないと、申立て通りの内容が認められてしまいます。それはつまり、近い将来に差し押さえが実行されるということ。支払督促には、「仮執行宣言付き」のものと、通常の2種類があります。

- 通常の支払督促

- 支払督促送達後、約2週間~1カ月前後で債権者が仮執行宣言申立てを行い、その後財産の差し押さえが実行される

- 仮執行宣言付き支払督促

- 約2週間後に財産の差し押さえが実行される

支払督促は、受け取りの署名捺印が必須の「特別送達」で送付されます。基本的に受け取る拒否することはできないため、注意が必要です。通常の支払督促の場合、同封されている異議申立書に分割払いにして欲しいなどの内容を記載しても構いません。ただし仮執行宣言付き支払督促が届いた段階では、すでに債権者と分割交渉することは難しいため、差し押さえを避けるには、なるべく早いタイミングで弁護士に相談することをおすすめします。

督促状の内容や正しい対処方法については、こちらの記事を参考にしてください。

「督促状は無視してもいい?ケース別の注意点・無視してはダメな理由と正しい対処方法」

訴状

裁判所から届く通知には「訴状」というものもあります。訴状とは、すでに裁判を提起されたことを知らせる書類のこと。書類には原告・被告の情報や訴えの内容、訴額や請求の原因などが記されています。訴状の他には、裁判期日が記載された通知(口頭弁論期日呼出状)や答弁書、分割払いを希望する場合に提出する用紙が入っています。

答弁書を期限までに提出しなかったり、連絡なしに期日に出頭しないと、原告の主張をすべて認めたと判断して、第一回の期日で裁判が終結し、敗訴が決定となります(欠席判決)。判決の結果は「判決書」という書類が届くことで確認でき、判決書を受け取ってから2週間経つと、判決が確定して控訴することができなくなります。この場合も、差し押さえが実行されることになります。

裁判所から訴状が届いたときの対処法については、こちらの記事を参考にしてください。

「裁判所から訴状が届いた…どうすればいい?適切な対処法&借金解決方法とは」

債権差押命令

裁判所を無視し続けていると、裁判所から「債権差押命令」が、債権者からは「差押通知書」が届くことになります。これは書面に記載のある通りに、差し押さえが実行されることを通知するための書類です。判決をもとにしたこちらの書類が届いたということは、裁判所が財産の差し押さえを認めたということを意味します。

すぐに中にある「差押債権目録」を確認し、どのような財産が差し押さえの対象となっているかチェックしましょう。もはや差し押さえまで一刻の猶予もありません。残金を一括で返済できない限り、給与や預貯金を差し押さえされることは免れないでしょう。

銀行口座の差し押さえがバレるかについてや、差し押さえを回避する方法に関しては、こちらの記事を参考にしましょう。

「銀行口座の差し押さえは会社や家族にバレる?バレないケースや対処方法を詳しく解説」

競売開始決定通知書

差押債権に不動産が含まれている場合、「競売開始決定通知書」という通知が送られてくる可能性があります。この書類は、住宅ローンを長期間滞納している場合に裁判所から送られてくるもので、債権者の申し立てにより、担保となっている不動産が競売にかけられることを所有者に知らせる書類。

住宅ローン滞納後、半年~10カ月前後で送られてくることが多いでしょう。こちらの書類を無視していると、競売の準備が開始され、実際に競売にかけられ第三者に売却されてしまいます。たとえ住んでいる人がいる場合でも、裁判所によって強制的に退去させられてしまいます。

住宅ローンを組む場合、購入した家を担保としていることがほとんど。差押対象となった家に住み続けていたい方や、競売を回避したい方は、絶対に通知を無視しないようにしましょう。

③中身を確認

どのような書類が裁判所から届いた場合でも、すぐに開封しましょう。そして、次のような内容について確認してください。

異議申立書・答弁書の提出期限

送られてきた裁判所からの書類が、支払督促や訴状の場合は、異議申立書や答弁書の提出期限がいつになっているか確認してください。これらは、自分の言い分を記載して裁判所に返信が必要な書類。提出期限に間に合わないときは、実際に裁判に出廷しなければならなくなります。

答弁書には、「借金の内容を認めるか」「分割払いを希望するか」などを記載していきます。裁判で訴えられた経験がある人は答弁書を書いたことがあるでしょうが、そう何度も経験した人はいないはず。答弁書には推奨されている書式設定や記載すべき必須項目があるため、不安な方は弁護士に書き方を相談しましょう。

受訴裁判所・期日

答弁書の提出期限に間に合わないときには、裁判所へ出廷しなければなりません。訴えを受領したのがどこの裁判所か必ず確認し、第1回期日がいつになっているかも併せて確認してください。もしも期日に出廷できない事情がある場合は、事前に申し出れば変更できる可能性があります。

原告

次に、原告がどこになっているかも確認してください。原告の欄には、元々お金を借りた貸金業者以外に、債権譲渡した先の債権回収会社が訴えを起こしている可能性も。原告の社名に心当たりがないからといって、無視することは絶対にやめましょう。

債権回収会社から債権譲渡通知書が届いた場合は、こちらの記事を参考にしましょう。

「債権譲渡通知書が届いたときの対処法|詐欺の見分け方と注意点とは?」

取引履歴

同封された取引履歴(借金の返済履歴)を確認し、最終返済日をチェックしてください。これは後述する時効の可能性を判断するために必要です。

④時効の可能性がないか確認

裁判所から送られてくる書類で取引履歴をチェックしたら、時効の可能性がないか見てみましょう。実は借金の返済にも時効があり、最後に返済をしてから一定期間経過後は、(消滅)時効を主張することでその後の返済義務がなくなります。ただし時効を成立させるには、次のような要件が必要です。

最後の返済日から5年もしくは10年以上経過しているか

借金の消滅時効はいつ誰からの借金かによって、時効までの期間が次のように異なります。

| いつの借金か | 誰からの借金か | 時効までの期間 |

|---|---|---|

| 2020年3月31日以前の借入 | 貸金業者・金融機関などの会社 | 5年 |

| 個人

会社組織でない農協・信用金庫・信用組合など |

10年 | |

| 2020年4月1日以降の借入 | すべての債権者 | 5年 |

2020年4月1日に施行された改正民法では、個人法人問わず全ての債権者からの借金の時効が5年になりました。時効の起算日は最後の返済日となることが一般的ですが、リボ払いの借金では分割で返済できる「期限の利益」を喪失してから5年となるなど、借金の種類によって異なります。

時効の実態と時効援用について詳しくは、こちらの記事を参考にしてください。

「10年放置した借金は時効で返済義務がなくなる?時効の実態と援用について解説」

時効の中断(更新)がないか

借金の時効を確認する場合には、時効の中断(更新)がないかも確認しましょう。時効の中断とは、時効のカウントがリセットされて、カウントし直しとなる事柄のことで、次のようなケースが当てはまります。

- 債務者が借金を認める言動をした

- 債権者から裁判を起こされた

- 差し押さえが実行された

このうち債務者が借金の一部を返済したり、支払期限猶予の交渉を行った場合、減額交渉をした場合などは、謝金があることを認めたとみなされ、時効がリセットされます。

時効援用の手続きをしているか

借金の消滅時効を成立させるには、時効援用の手続きが必須です。時効援用の手続きとは、時効成立期間経過後に、債権者に「時効援用通知書」を送付して、「時効が成立したため、時効の利益を行使する」旨の意思表示をすること。たとえ時効期間が経過しても、こちらの時効援用の手続きを行わない限り、自動的に時効が認められる訳でないことを覚えておきましょう。

借金の自己援用が失敗するケースと、失敗した後の対処法については、こちらの記事を参考にしましょう。

「借金の時効援用が失敗するケースを解説|失敗を防ぐ確認方法と失敗したときの対処法」

⑤債務整理できないか検討

裁判所から通知が届いた場合は、今からでも債務整理ができないか検討してください。とくに借金問題は裁判にまで発展してしまうと、債務者が敗訴することがほとんど。そのため債務整理による早期の解決が重要です。こちらでは裁判所から通知が届いた後でも可能な、個人再生と自己破産について詳しく解説していきます。

個人再生

個人再生とは、借金の全額返済が難しいときに、裁判所に再生計画案を提出することで、借金を大幅に減額する手続き。100万円以上、5000万円以下の借金に有効で、借金総額に応じて1/5~1/10まで圧縮可能。個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。

| 個人再生の種類 | 詳細 |

|---|---|

| 小規模個人再生 |

|

| 給与所得者等再生 |

|

どちらも一定以上の安定した収入が必要ですが、小規模個人再生では負債額に応じた最低弁済額と、自己破産した場合に換価処分される財産の総額に応じた清算価値のうち、金額の高い方を返済することになります。一方、給与所得者等再生では、債権者の同意は必要ないものの、小規模個人再生よりも支払総額が高くなる傾向にあります。

個人再生のメリット・デメリットと利用条件については、こちらの記事を参考にしましょう。

「個人再生のメリット・デメリットを徹底分析!注意点・利用条件・他の債務整理との違いは?」

自己破産

借金返済が不可能な場合、財産を換価処分することで借金の返済義務を免責できる自己破産が適しています。自己破産の申し立てが認められれば、借金返済の必要がなくなるため、返済しなければというプレッシャーや、督促されるストレスから解放されるはず。自己破産には、財産の有無や免責不許可事由の有無に応じて、次のような手続き方法があります。

| 自己破産の種類 | 詳細 |

|---|---|

| 同時廃止 |

|

| 管財事件 |

|

どちらの手続きの場合も、保証人に一括請求される、官報に公告される、一定の職業や資格が制限されるなどのデメリットがあります。

自己破産すると財産がどうなるかについては、こちらの記事を参考にしてください。

「自己破産すると財産はどうなる?処分される・されない財産と財産隠しについて」

裁判の流れと分割で和解する方法

では実際に裁判はどのような流れで進んでいくのでしょうか。裁判にまで至って、分割で和解が可能かについてや、分割で和解する方法についても見ていきましょう。

通常訴訟の流れ

長期間の借金放置で通常訴訟(裁判)の被告になった場合、次のような流れで裁判が進んでいきます。

答弁書を作成

裁判所の訴状を受け取ったら、すぐに中身を確認し答弁書の作成に入ります。答弁書には債務をどのように履行(返済)するのか、申立てに対してどう対応するのかなどを記載し、期限までに裁判所に提出します。提出期限は第一回口頭弁論の1~2週間前に設定されていることが大半です。

ただ訴状の内容を精査し、書式に則って答弁書を作成するにはある程度の時間がかかります。また主張の根拠となる証拠の準備も必要。そのため、期限の余裕をもって準備を行ってください。どうしても提出が間に合わないというときは、裁判で争う意思を答弁書示せれば、最低限の対応として問題ありません。

第一回口頭弁論

第一回口頭弁論期日は、原告の陳述から始まります。訴訟内容を明確にし、2回以降期日の論点の絞り込みを行います。

続行期日

第一回口頭弁論期日の以降に開かれる各期日を、「続行期日」と呼びます。続行期日には、口頭弁論期日と弁論準備手続き期日の二種類があります。

| 口頭弁論期日 |

|

| 弁論準備手続き期日 |

|

口頭弁論期日も弁論準備手続き期日も、双方が証拠をもとに主張を述べるという点では第一回口頭弁論と同じですが、第一回よりもより核心に迫った内容を議論することになります。

証拠調期日

証拠調期日とは、各期日で主張した双方の言い分を裏付けるために証人尋問が行われる期日のこと。とはいえ、全ての裁判で実施されるわけでなく、原告もしくは被告のいずれかが証拠申出書を提出し、裁判所に受理された場合のみ。裁判所が不要と判断すれば、証人尋問は行われません。

判決

証拠調期日を終え、全ての主張・証拠が出そろったと判断されれば、判決が言い渡されます。判決に不服のときは、判決が出て2週間以内に上級裁判所に不服申し立てをし、そちらでの新たな判決を要求できます。しかし判決が確定する2週間のうちに不服申し立てをしない場合は、判決が確定し、判決通りの強制執行が実施されます。

和解して分割払いにしてもらえる?

裁判にまで発展した借金問題、果たして債権者と和解して分割払いに応じてもらえるのでしょうか?結論からいうと、ほとんどの債権者が分割払いに応じてくれるでしょう。「裁判までしたのに?」と驚かれるかもしれませんが、債権者も今までさんざん滞納していた借金を、一括で支払ってくれるとはあまり期待していません。

それよりは分割でも、少しずつでも支払ってくれる方がいいと考えています。裁判で和解ができず敗訴して家や預貯金、給与を強制執行されることに比べれば、はるかにありがたい結果です。そのためにも決められた期日までにきちんと対応することが大切です。

分割払いで和解する方法

こちらでは、実際に裁判の途中で分割払いにて和解する方法について、解説していきます。

裁判に出られる場合

期日に出頭できる方は、呼び出し状に記載している口頭弁論期日に裁判所に行き、債権者と和解する方向で主張を述べてください。この場合、答弁書には希望する和解内容(分割払い・一回当たりの金額・支払方法など)を記載し、事前に原告と裁判所に提出します。

実際に裁判に出頭した後は、「司法委員」と呼ばれる専門家が間に入って、和解するための話し合いを進めてくれるので、それほど不安に思う心配はないでしょう。

裁判所に出られない場合

裁判所が遠い、健康上の都合で外出が難しいなど、どうしても期日に出頭できない方でも心配いりません。やむを得ない事情で出頭できないときでも、できる限り口頭弁論期日に参加できるよう、裁判所では様々な制度が準備されています。

| 出頭できない場合の制度 | 詳細 |

|---|---|

| 弁護士に依頼 | 弁護士は代理人として裁判に出廷できる(簡易裁判所の場合は、認定司法書士も可) |

| 家族が代理人として出廷 | 「代理人許可申請書」を裁判所に提出、許可を得れば家族が代理人として本人の代わりに出廷できる |

| 移送申し立て | 裁判所が遠方で出頭することが難しい場合は、「移送申立書」を裁判所に提出、内容が認められれば管轄の裁判所を変更できる |

| 犠牲陳述 | 答弁書を期限までに提出していれば、第一回口頭弁論期日は欠席したままで答弁書を陳述したものとみなす制度 |

| 電話会議 | 通話内容がスピーカーから流れ、複数人が同時に通話できる「電話会議システム」を使用し、遠隔地にいる弁護士や当事者が電話で裁判官や相手方とやり取りできる制度

法律上正当と認められば、電話会議によって弁論準備手続ができると規定されている |

身に覚えのない借金の場合

「他人にクレジットカードを盗まれて不正利用された」「その借金は借りた記憶がない」という方は、請求されている債務の内容について争いがあるということを答弁書に記載して裁判所に提出してください。今後の裁判では、証拠書類を提出し、出頭して主張を述べながら、内容について争っていくことになります。

弁護士に相談

裁判で直接債権者とやり取りして、分割交渉するのが難しい場合は、弁護士などの法律の専門家に相談しましょう。また「裁判を起こされたものの他にいくつか借金があり、そちらも同時に解決したい」という方や、裁判所が遠方で出頭することが難しい事情がある方も、弁護士に依頼するのがおすすめ。

ただし弁護士を立てて裁判をする場合、弁護士が内容を検討する時間も必要です。答弁書の提出や期日までの時間的余裕をもって依頼するようにしましょう。

裁判所から通知がきたときの注意点

借金問題が原因で裁判所から通知が届いた方は、以下のことに気を付けましょう。

支払督促を無視すると時効の援用ができなくなる

裁判所からの支払督促を無視していると、借金の時効援用ができなくなるので気を付けましょう。上で説明した通り、最終取引日から5年以上経過した借金は、時効によりその返済義務が消滅します。しかし、裁判所からの通知に対応せず放置していると、相手の言い分通りの判決がでて時効の援用ができなくなってしまいます。

時効の中断事項には、「確定判決」があり、支払督促はこれと同じ効力があります。つまり支払督促の権利が確定すると、時効が更新(中断)され、その10年間は時効が完成しません。時効の援用をするためにも、支払督促は無視しないようにしましょう。

特別送達は絶対に拒否できない

支払督促をはじめとする裁判所からの通知は「特別送達」という郵便方法で送られてきます。この特別送達は絶対に受取人が拒否することができません。特別送達は配達員から直接手渡しで、受け取りのサインや押印を求められます。

ここで受け取りを拒否しても、配達員がその場に差し置くことで送達が完了したものとみなされます。住所地に受取人がいないなどの事情で送達ができない場合には「付郵便送達」という方法で送達されます。こちらでの送達は、たとえ相手が郵便を受け取っていなかったとしても、郵便物を発送した時点で送達が完了したとみなされます。

受け取り拒否はもちろん、夜逃げや引っ越しなどでも、裁判所の特別送達からは逃げられないことを覚えておきましょう。

異議申立書の提出は速やかに

支払督促に同封されている異議申立書の返送は、速やかに行ってください。異議申立書を2週間という期限以内に提出できれば、当面の財産差し押さえを回避できます。異議申立書の提出先は支払督促を送付した裁判所です。基本は郵送で返送することになりますが、FAXによる提出は不可、場合によっては直接裁判所に持参することも考えましょう。

借金を放置していても何の解決にもならない

こちらの記事を読んでわかる通り、借金を放置し続けていても何の解決にも至りません。最終的には給与や家を差し押さえられるなどのデメリットが生じるだけです。時効の成立を狙って放置しているという方がいるかもしれませんが、貸金業者などの債権者は時効についてももちろん知っていて、時効が成立しないように請求手続きをすすめてきます。そのため、時効が成立する可能性は極めて低いと考えましょう。

夜逃げをしても債権者に移動先を知られる可能性が高く、たとえ居場所が分からなくても「公示送達」という方法で裁判をすることが可能。借金を放置していてもブラックリストに載った状態のままで、新たな借り入れやローンの利用は難しいでしょう。何らかの方法で借金問題を解決しない限り、安心して生活できるようにはなりません。

借金がいくらからヤバいか知りたい方は、こちらの記事を参考にしましょう。

「借金はいくらからやばい?少額でも危険な借金パターン、判断基準や対処法を解説」

借金問題の解決には早めに弁護士に相談

借金問題を解決したいなら、早めに弁護士に相談することをおすすめします。債権者が裁判を起こす前であれば、任意整理や個人再生で借金総額を返済可能なところまで減額できるかもしれません。もし返済が不可能であれば、自己破産で借金額をゼロにできます。

すでに裁判所から通知が届いた後の場合は、書類の準備を代行してもらえ、代理人としてあなたの主張を裁判で述べ、債権者とのやり取りも任せられます。何より借金問題の早急な解決につながり、精神的なストレスも解消されるでしょう。

まとめ

借金を放置して裁判所も無視した場合、遠くない将来に給与や持ち家などが差し押さえられます。裁判所からの通知には訴状や支払督促、債権差押命令などの種類があるので、まずは内容をよく確認し、借金問題解決のためにすべきことを速やかに行いましょう。

たとえ裁判になっても、分割払いで和解することは可能です。そのためには答弁書や異議申立書に、分割払いを希望することとその内容を記載し、期日には出頭することが不可欠。やむを得ない事情があり出頭できない場合は、さまざまな裁判所の制度を利用しながら乗り切りましょう。

借金問題の解決や裁判で困ったことがあったら、借金問題に強い弁護士に相談するのがベストです。最も適した債務整理方法をアドバイスしてもらえるほか、裁判の手続きも依頼できます。まずは弁護士事務所が行っている無料相談を利用して、信頼できる弁護士を見つけましょう。