- 「代位弁済の書類が届いたけど、これってどんな書類?」

- 「一括請求を避けるための正しい対処方法が知りたい」

ある日突然、名前も聞いたことのない保証会社から「代位弁済通知」などという書類が届いて驚いたという方はいませんか?中には「詐欺なのでは?」と思われる人もいるかもしれませんが、借金を滞納している自覚がある場合、代位弁済の書類を無視していると大変なことになります。

そこでこちらの記事では、代位弁済の書類が送られてくる意味や放置の危険性、一括請求や強制執行を避けるための正しい対処方法を紹介します。すでに代位弁済の書類が届いている場合や、借金を滞納しているというケースでは早急な対応が必要です。こちらの記事を参考にして、最悪の事態を回避しましょう。

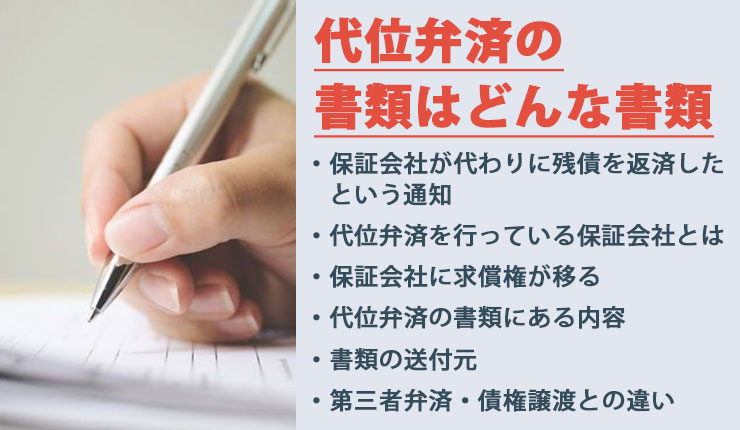

「代位弁済」の書類はどんな書類

まずは「代位弁済」の通知とは、いったいどんな通知でどのような内容が記載されているか、書類の送付元等について詳しく解説していきます。

保証会社が代わりに残債を返済したという通知

代位弁済の書類とは、保証会社がお金を借りた債権者に対し、あなたの代わりに借金の残債を返済したことを知らせる通知のこと。「自分の代わりに返済してくれたということは、もう借金を返さなくていいの?」と喜ぶ人もいるでしょうが、借金の返済先が変わっただけで、今度は保証会社に残債を返済しなければなりません。

借金の返済を長期間滞納し続けていると、保証会社などの第三者があなたの代わりに借金を一括返済する仕組みになっています。下で詳しく説明しますが、今よりも対応がさらに厳しくなることは必至で、状況は悪化していると考えた方がいいでしょう。

代位弁済を行っている保証会社とは

では代位弁済を行った保証会社とは、いったいどんな会社なのでしょうか。カードローンや住宅ローン、奨学金の機関保証で契約した場合、契約時に系列の金融機関が保証会社として指定されます。保証会社は契約時に、借り入れを希望する利用者の審査を行っていて、審査が通った後は保証人の代わりとなります。

個人が利用する借り入れには、住宅ローンや奨学金を除いて保証会社が付くことがほとんどです。保証会社は金融機関の系列の消費者金融がなることが多く、例えば三菱UFJ銀行ならアコムが、イオン銀行ならイオンクレジットサービスといった具合です。

保証会社に求償権が移る

保証会社が代位弁済を行ったということは、「求償権(きゅうしょうけん)」が保証会社に移ったということを表しています。求償権とは、借金の返済を請求する権利のこと。代位弁済によって求償権が元々の借入先から保証会社に移ったということで、今度は保証会社から借金の返済を求められるようになります。

保証会社は代位弁済通知書を債務者に送付することで、求償権を取得したことを通知し、以後の返済は保証会社にするようにということも同時に通知しています。そのため、代位弁済の書類が届いた後は元々の金融機関ではなく、保証会社に返済しなければなりません。

代位弁済の書類にある内容

代位弁済の書類は単に「代位弁済通知書」という表題で届くこともあれば、「保証債務履行通知書」というタイトルで届くこともあります。代位弁済の書類は普通郵便でなく、内容証明郵便で郵送されるのが一般的で、これは発送や受け取りの日時を公的に残すためです。そのため「その書類は受け取った覚えがない」という言い訳は通用しません。

代位弁済の書類には、主に次のような内容が記載されています。

- 残債と遅延損害金を全額返済するようという内容

- 入金がない場合は強制執行などの法的手続きに移行するという内容

- 全額返金する場合の振込先金融機関名

- 保証委託契約日

- 代位弁済日

- 求償債務金額

- 振込先の口座情報

書類の送付元

代位弁済の書類は求償権を取得した保証会社から届くことが多いですが、元々お金を借りて滞納していた金融機関から届くこともあります。その場合は、以後の返済は保証会社の口座にするようにとの案内があるので、間違っても元の金融機関に返済しないように気を付けましょう。

第三者弁済・債権譲渡との違い

代位弁済と似た意味に「第三者弁済」「債権譲渡」という言葉があります。代位弁済との言葉の意味の違いは、以下の通りです。

- 第三者弁済

- 債務者以外の第三者が借金を返済することという意味では代位弁済と同じだが、元々の債務者の意思に反しているなどの理由により代位弁済が認められないケースなどで、本人の代わりに保証会社および保証人以外の第三者(家族や親族)が弁済(返済)することを指す。

- 債権譲渡

- 債権者が持っている債権自体を債権回収会社(サービサー)に売買することを指す。代位弁済は契約時にあらかじめ指定されていた保証会社が返済することだが、債権譲渡は全く関係のない債権回収会社に債権が移ることになる。債権そのものをそのまま譲渡しているため、「貸金請求権の譲渡」という意味合いになるほか、時効の起算点も代位弁済と変わってくる。

サービサーから債権譲渡通知書が届いたときの対処法と注意点については、こちらの記事を参考にしましょう。

「債権譲渡通知書が届いたときの対処法|詐欺の見分け方と注意点とは?」

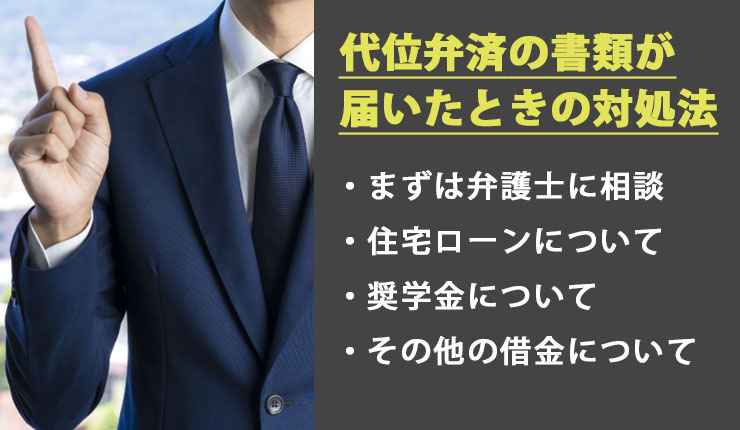

【ケース別】代位弁済の書類が届いたときの対処法

代位弁済の書類が届いたときの対処方法は、借金の種類や残債の金額によって異なります。まずはどのような対処方法があるか確認し、適切な方法を実行しましょう。

まずは弁護士に相談

まずは借金の種類および金額の多寡にかかわらず、借金問題や債務整理の実績が豊富な弁護士に相談することをおすすめします。というのも代位弁済の書類が届くと、早ければ2週間程度で財産を差し押さえられる可能性があるため。

弁護士に相談できると、現時点で強制執行を回避するためにとれる手段をアドバイスしてもらえます。また弁護士に正式に依頼すれば、収支に見合った返済計画をもとに保証会社が分割払いの交渉に応じてくれるケースも。弁護士が介入したことを通知する「受任通知」を債権者に送ることで、取り立て行為や督促をストップできます。

債務整理を依頼する場合も、借金の内容を精査した上で3つある債務整理(任意整理・個人再生・自己破産)の中から、最も適した方法を教えてくれるでしょう。もちろんそのまま債務整理の手続きを弁護士に依頼することが可能です。

【住宅ローン】

住宅ローンの滞納で代位弁済の書類が届いたケースでは、次のような対処方法があります。

保証会社に連絡する

まずは保証会社に連絡して、今後の支払いについて相談してください。住宅ローンでは住宅が担保に入っているケースがほとんどのため、放置していると競売の申立てをされてしまうからです。通常抵当権を実行するような場合、裁判所費用や手間がかかるため、保証会社も任意で残債を回収したいと考えています。

より早い段階で保証会社に連絡を入れれば、支払期限の猶予や分割払いの交渉に応じてくれる可能性が。その場合は必ず返済の意思があることを伝えましょう。こちらの希望に応じてくれないときでも、競売の申立てまでに時間稼ぎができる可能性があります。

任意売却を検討

どうしても残りの住宅ローンを支払えないときは、任意売却を検討しましょう。任意売却とは裁判所を介した競売でなく、ローンを借りている金融機関と話し合って不動産を売却する方法です。任意売却には、次のようなメリットがあります。

- 競売より高く売却できる

- 引き渡し日を調節できる

- 引っ越し費用をねん出できる可能性がある

- 売却後の残債を分割返済できる

- 周囲にローン滞納のことを知られずに済む

任意売却では、市場価格の8~9割での売却が可能です。売却しても残ったローンは、無理のない範囲で分割返済できます。またある程度引き渡し日を調整でき、引っ越し費用を手元に残すことも不可能ではありません。任意売却は一般の不動産売却とは異なるノウハウが必要です。任意売却の実績が豊富な不動産会社に相談しましょう。

住みながら家賃を支払うリースバック

今住んでいる住宅から離れたくないという方は、住みながら家賃を支払う形の「リースバック」を検討してみては?リースバックとは住宅買取の専門会社に買い取ってもらいローンを完済、その会社に家賃を支払っていくことで、愛着のある家に住み続けられるというシステムです。

ただしリースバックの場合、足元を見られて相場より低い価格で買い取られる、家賃設定を割高にされる、といった危険性があります。リースバックを利用するときは、このようなことがないよう慎重に対応しましょう。

ローン返済しながら住める個人再生

債務整理の一種に個人再生がありますが、個人再生の「住宅ローン特則」を利用できれば家を手放さずにその他の借金を減額できます。住宅ローン特則とは、一定の条件を満たしている場合に限り、ローンを支払い続けることで住宅を維持できるという制度。

住宅ローン以外の借金は、金額に応じて最大で1/10まで減額できます。減額して残った借金は原則3年、最長で5年かけて返済していきます。ただし代位弁済されてから6カ月以内に、裁判所に個人再生の申し立てをする必要があります。また一定以上の安定した収入も必須です。

個人再生をすると住宅ローンがどうなるかについては、こちらの記事を参考にしてください。

「個人再生で住宅ローンはどうなる?特則適用の条件・巻き戻し・手続き後のローンについて」

ローン残が多い場合は自己破産

上で紹介した対処方法が実践できない場合や、やっぱりローンを支払うことができないという場合は自己破産を検討してください。自己破産は一定以上の財産を処分する代わりに、全ての借金を免責(ゼロ)できる制度です。もちろん不動産や高額な車は処分する必要がありますが、手続き以降は借金の返済をする必要がありません。

とはいえ債権者側にしてみれば、ほぼ残債を回収できないということ。このような理由から、自己破産には様々な制限やデメリットが課せられます。

- 財産を処分される

- 官報に公告される

- 資格・職業に制限がかかる

- 免責不許可事由がある

- 郵便物が転送される(管財事件)

- 引っ越しや旅行が制限される(管財事件)

様々な制限やデメリットと天秤にかけてでも自己破産すべきか、よく検討しましょう。

「自己破産のデメリットを状況別に解説!誤解や嘘を解決して最適な選択へ」

【奨学金】

最近では学校卒業後に様々な理由から奨学金の返済ができず、滞納した結果として代位弁済の書類が届くケースが増えています。

場合によっては分割払いが可能

奨学金の滞納により代位弁済の書類が届いた方でも、場合によっては分割払いの交渉に応じてもらえる可能性があります。奨学金貸付の最大手である日本学生支援機構では、保証人を立てる代わりに「公益財団法人 日本国際教育支援協会 機関保証センター(JEES)」による機関保証を選択できます。

こちらの機関保証センターでは、奨学金を滞納したときの代位弁済を行っていますが、分割払いの希望にも柔軟に対応しています。代位弁済通知書に同封している「相談シート・同意書(任意)」に分割希望金額や返済期限猶予などの希望を記入して提出、もしくは電話での相談も受け付けています。

奨学金を一括返済するように請求された方は、こちらの記事を参考にしてください。

「奨学金を一括返済するよう請求された!無視した場合のリスクと対処法を解説」

奨学金以外の借金を任意整理

奨学金以外に借金がある場合は、その借金を任意整理することで奨学金の返済が楽になります。任意整理とは債権者と直接交渉することで利息や遅延損害金を減額できる制度。残った借金は3年~5年かけて返済していきます。

奨学金は消費者金融など他の借金に比べると利息が極端に低く、最長20年の返済が可能なため、任意整理してもほとんどメリットはありません。そのため奨学金以外の借金(カードローン・キャッシング等)がある方に限り、任意整理で減額することで毎月の返済に余裕ができ、奨学金を今まで通り支払っていけるようになるという訳です。

400万円の奨学金の減額方法、滞納したときの対処法については、こちらの記事を参考にしてください。

「奨学金400万円は返済するまで何年かかる?奨学金を延滞した時の流れや対処法、減額方法について調査」

個人再生・自己破産を検討

奨学金以外の借金の債務整理や奨学金の減額返還制度を利用しても、毎月の返済が難しいという場合は、個人再生や自己破産を検討した方がいいかもしれません。これらの手続きは裁判所に申し立てて行うため、国の機関誌である官報に住所や氏名が掲載されます。

また減免する借金を選べないため、保証人のついている借金があると、保証人の方に支払い義務が移ります。迷惑をかけそうな保証人が要る場合は、あらかじめ伝えておくことをおすすめします。

600万円の奨学金は返済可能か知りたい方は、こちらの記事を参考にしましょう。

「600万円の奨学金は返済可能?返済プランの算出方法やいざというときの対処法、債務整理の可否を解説」

【その他の借金】

住宅ローンや奨学金以外の借金の代位弁済通知が来た場合は、次のような解決方法があります。

家族や親せきからお金を借りて一括返済

親や親せきなどからお金を借りられるのであれば、一括返済することが可能です。ただし代位弁済通知書後の一括請求では、支払期限までに1カ月間もないのがほとんど。早急に事情を説明し、一括返済できるだけのお金を準備しなければなりません。

いくら家族や親せきといえども、お金の貸し借りはトラブルの元。必ず借用書を作成し、毎月の返済金額や期日を明記するようにしましょう。誠意を持って対応し、返済できる自信がないときは借りない選択肢も考慮に入れましょう。

3種類の債務整理から適した方法を見つける

上で説明した通り、借金の解決方法として知られている債務整理には3種類の方法があり、借金の内容や金額、今後の希望などによって適した方法が変わってきます。自分でどの方法が適しているか分からないときは、債務整理に詳しい弁護士に相談してください。

親身になって相談に乗ってくれる弁護士がいたら、そのまま債務整理の手続きを依頼することも可能です。相談時には借金や収入、家計の内容が分かる書類を持参するといいでしょう。

「債務整理の種類は4つ!メリットデメリット・変わること・向いている人を解説」

代位弁済の書類が届くまでの流れ

では一体どのような流れで代位弁済の書類が届くまでに至るのでしょうか。滞納中だがまだ代位弁済の通知が届いていないという方は、代位弁済の書類が届く前に対処できる可能性があります。

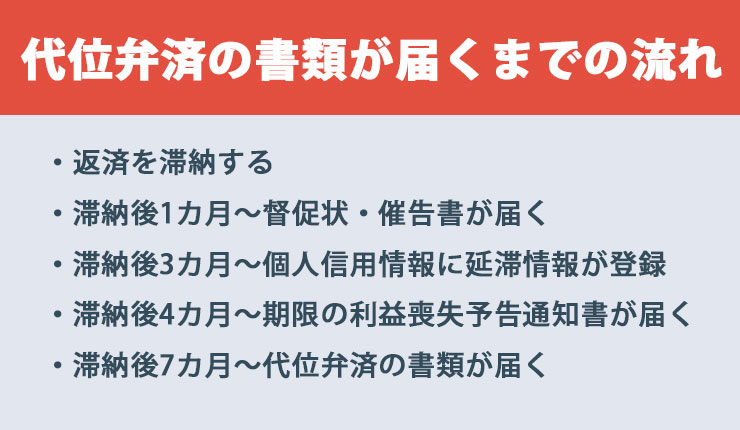

返済を滞納する

代位弁済の書類が届くのは、借金の返済を滞納したから。滞納した理由は様々ですが、けがや病気による収入減、失業や事業の失敗による収入の停止、離婚や突然の出費による世帯収入の減少がよくある原因です。借金をした当初には想定していなかった原因ばかりなので、借金を滞納すること自体は致し方ないことかもしれません。

滞納後1カ月~督促状・催告書が届く

滞納後約1カ月で、借金している金融機関から督促状や催告書という書類が届きます。いずれの書類も指定日までに返済することを求める内容が記載されているので確認しましょう。滞納から2カ月もしくは3カ月経つと「このままでは期限の利益喪失や代位弁済が行われる」という文言に変化します。

まだ督促状や催告書が届いている段階なら、すぐに内容通りに返済できれば大事には至りません。もし返済が難しい場合は速やかに金融機関に連絡して、いつ頃なら返済が可能かを伝え、返済期限の延長を相談しましょう。

滞納後3カ月~個人信用情報に延滞情報が登録

滞納から3カ月以上経過すると、信用情報機関にある個人の信用情報に「延滞」の情報が登録されます。信用情報機関は金融機関の種類ごとに、以下のように3つの機関に分かれています。

| 信用情報機関名 | 加盟金融機関 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社・信販会社など |

| 株式会社日本信用情報機構(JICC) | 消費者金融・街金など |

| 全国銀行個人信用情報センター(KSC) | 全国銀行協会加盟の銀行・信用金庫・労働金庫・信用保証協会など |

日本学生支援機構の奨学金の場合は、銀行系の信用情報機関・全国銀行個人信用情報センターに延滞の情報が登録されます。

滞納後4カ月~期限の利益喪失予告通知書が届く

滞納から4カ月が経過すると「期限の利益喪失予告通知書」という書類が届きます。これは残債の一括返済を求める通知です。期限の利益とは、借金を分割払いできる権利のこと。金融機関から借り入れするときには「毎月いくらの金額を何回払いで分割にする」という契約をすると思いますが、分割払いは債務者に認められた権利です。

金銭消費貸借契約書では「一定の事情(延滞など)が発生した場合には、債務者は期限の利益を喪失する」という文言が続きます。つまり分割払いの借金を滞納した場合は、分割で返済する権利(期限の利益)を喪失し、一括で返済しなければならないということになります。

期限の利益喪失予告通知書には「○月×日まで入金がない場合は期限の利益を喪失する」と記されています。この期限までに返済できれば、一括請求される心配はありません。

滞納後7カ月~代位弁済の書類が届く

期限の利益喪失予告通知書に記載された期日に返済できず、滞納してから約7カ月で代位弁済の書類が手元に届きます。返済できなかった債務者の代わりに保証会社が返済し、今度は保証会社に借金を返済していくことになります。もちろん期限の利益は喪失していますので、残債は一括返済が原則です。

代位弁済の書類が届いた時点で起こっていること

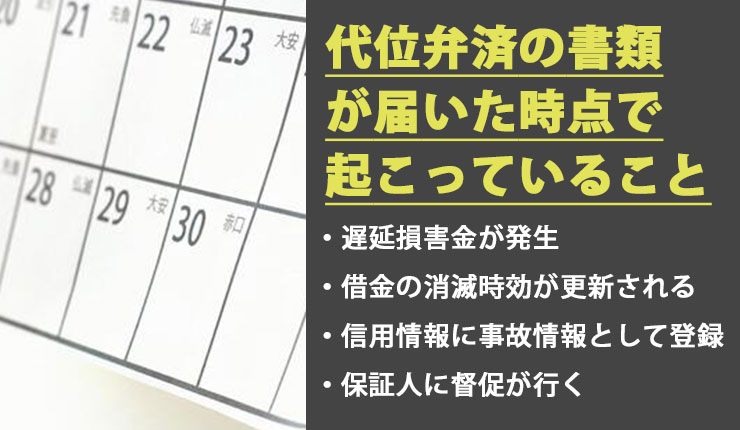

代位弁済の書類が届いた時点で、以下のようなことが起こっています。

遅延損害金が発生

滞納した次の日から、遅延損害金が発生し加算し続けられています。遅延損害金とは、借金を延滞したときに発生する損害賠償金のようなもので、通常よりも高い15~20%という金利が付きます。延滞した日数が経過すればするほど遅延損害金の額が大きくなるのは当然です。遅延損害金は次のような計算式で算出できます

借金の残債×遅延損害金の年利(15~20%)×延滞日数÷365日

代位弁済後は、借金の残債にプラスして遅延損害金も一括請求されることになります。

借金の消滅時効が更新される

代位弁済が行われると、借金の消滅時効が更新されます。借金には消滅時効があり、時効が成立すると借金の返済義務がなくなります。原則として最後に返済した日(最終弁済日)から5年(2020年4月1日以前の貸金業者からの借金は10年)を経過すると時効によって消滅します。

実際に時効を成立させるには、その事実を自分の利益のために主張する援用(えんよう)の手続きが必要になりますが、代位弁済が行われると時効のカウントの起算日が変わってしまいます。代位弁済以前は最終返済日が時効の起算日でしたが、代位弁済が行われた時点まで後ろにズレてしまうという訳です。

信用情報に事故情報として登録

代位弁済が行われたということは、信用情報に代位弁済の事実が事故情報として登録されてしまいます。これによりローンの契約や、クレジットカードの新規作成ができなくなります。そればかりか今まで使えていたクレジットカードも更新のタイミングで使えなくなることがほとんど。

家賃や光熱費などをクレジットカード払いにしていた場合は、決済できなくなります。また子どもの奨学金の保証人になれない、スマホの分割払いができないなどの不便が生じます。

ブラックリストがいつ消えるかについてや、個人信用情報をきれいにする方法を知りたい方は、こちらの記事を参考にしましょう。

「ブラックリストはいつ消える?消し方は?個人信用情報をきれいにする方法」

保証人に督促が行く

代位弁済が行われると、保証人や連帯保証人を付けている借金の場合は、保証人に督促が行くようになります。せっかくお願いして親族や知り合いに保証人になってもらったのに、借金の滞納が原因で多大な迷惑をかけることになります。

保証人が残債全額を弁済できない場合には、保証人自身の信用情報に傷がつく、強制執行により財産を差し押さえられるなどのペナルティが発生します。保証人に迷惑をかけないためには、代位弁済が行われる前に何らかの対処が必要です。

連帯保証人は支払い拒否できるかや、差し押さえを回避する対処法については、こちらの記事を参考にしてください。

「連帯保証人は支払い拒否できる?種類・状況ごとの対処法を知って差し押さえを回避しよう」

代位弁済の書類を無視することで生じるリスク

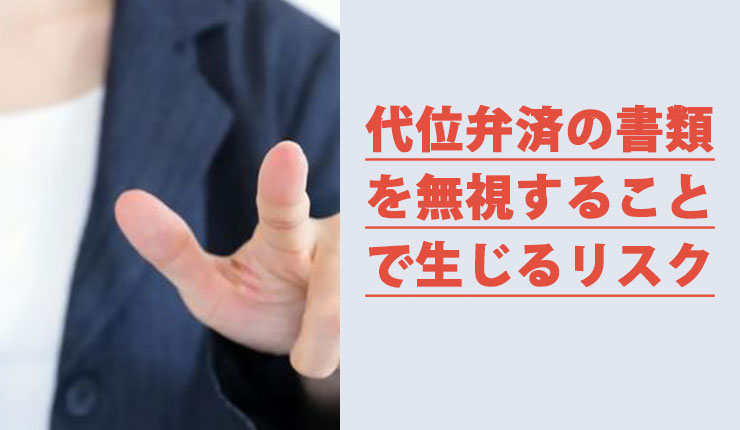

名前を聞いたことのない保証会社からよく分からない代位弁済の書類が届いたからといって、決して無視してはいけません。代位弁済の書類を無視し続けると、次のようなリスクが発生します。

分割払いに戻してもらうのはほぼ不可能

代位弁済が行われた後は、分割払いに戻してもらうのはほぼ不可能だと考えましょう。保証会社に対して分割払いの交渉は可能ですが、相手がそれに応じるかはまた別の話。そもそも代位弁済が行われたということは、再三返済に応じるように警告してきたにもかかわらず滞納し続けたということで、信用は地に落ちた状態。

そのような相手に対して分割に応じるとは考えにくく、一般的に自分一人での交渉はほぼ不可能です。

他の金融機関からは借金できない

個人の信用情報に代位弁済のことが登録されると、キャッシングやローンの審査に通らなくなるので、他の金融機関から新たな借金ができなくなります。いくら一括返済に応じたくても、自力で資金を調達できない限り、他の貸金業者からお金を借りて返済することは不可能です。

まれに「ブラックリストでも借りられます」という貸金業者がいますが、それらは「闇金」と呼ばれる違法貸付業者の可能性が高いです。一度闇金に手を出してしまうと法外や利息を請求されたり、いくら返済しても完済できないなどのトラブルの可能性が高いです。絶対にそのような業者からお金を借りないようにしましょう。

お金がなくてどうしようもないときの対処法や公的救済制度については、こちらの記事を参考にしてください。

「お金がない…助けて!原因やNGを知って公的救済制度・状況別対処法で乗り切ろう」

遅延損害金が増え続ける

代位弁済の書類を無視し続けていると、遅延損害金が発生し続けます。上で紹介した遅延損害金の計算式で算出すると、300万円の借金を代位弁済の書類が到着するまで7カ月間(210日)滞納し続けたということで、年利20%の遅延損害金はこのような金額になります。

3,000,000円×0.2(20%)×210÷365=345,206円

代位弁済の時点で34.5万円もの遅延損害金が加算され、その後も滞納し続ける限り発生し続けます。借金問題の解決を先送りにすればするほど、債務者の負担は重くなり続けるという訳です。

家賃滞納の場合は強制退去

家賃滞納が原因で代位弁済の書類が届いたケースでは、住宅の賃貸契約を解除されて強制退去を求められてしまいます。借主の地位は保証されているというのは、あくまでも毎月キチンと家賃を支払っている場合に限られます。一般的に半年以上家賃を滞納し続けていると、代位弁済が行われて強制退去の通知が届きます。

強制退去により住むところを失わないためには、延滞期間が半年に至らない段階で家主や仲介した不動産会社、家賃保証会社に連絡を入れ、支払期限の猶予や家賃の分割払いなどを交渉してください。

債権回収会社に債権が移る

代位弁済の書類を放置していると、債権が保証会社から債権回収会社に移るケースがあります。いわゆる債権譲渡が行われたという状態で、回収のプロである債権回収会社からさらなる取り立てを受けることになります。

債権回収会社は違法な業者でもなんでもなく、「債権管理回収業に関する特別措置法(通称:サービサー法)」という法律に基づいた、債権の回収業務を国から認められた会社です。回収した債権を会社の利益とすることから、1円でも多くの債権を回収しようとしてきます。

回収が難しい債権を専門に扱う会社のため、督促を無視したり支払いについての交渉がうまくいかないと、事務的に裁判を起こして強制執行という手段を取ってきます。

担保にかけられた住宅は競売にかけられる

住宅を担保にした住宅ローンを滞納し続けると、担保となっている住宅は保証会社によって競売にかけられて売却されてしまいます。もちろん売却以降は住宅に住めなくなり、家族にも多大な迷惑が生じます。競売は普通の不動産売買と異なり、次のようなデメリットが生じます。

- 新聞やインターネットで競売物件として公表される

- 家の周辺を調査されたり近隣住民に状況を確認したりされる

- 市場価格よりもかなり低い価格(6~8割)で売却される

- 引っ越し費用は自費で負担しなければならない

- 引っ越しの日にちを指定できず強制的に追い出される

滞納から8カ月(代位弁済から1カ月)ほどで裁判所から「競売開始決定通知書」が届き、現状調査が始まります。滞納後10~12カ月になると「期間入札決定通知」が届き、いつ落札されてもおかしくない状況に。

裁判所から書面が届く

保証会社からの代位弁済の書類を放置していると、今度は裁判所から書類が届きます。裁判所から届く書類には次のような種類がありそれぞれ内容が異なります。

| 書類の名称 | 内容 |

|---|---|

| 支払督促 | 借金の内容や支払期日が記載されている 内容に不服がある場合は「異議申立書」必要事項を記入して裁判所に提出異議がない場合や無視していると裁判が進む |

| 仮執行宣言付支払督促 | 支払督促に執行力を持たせる裁判が成立したことを知らせる文書 この書類が届いた後は、執行文の付与なしに強制執行が可能になる通常支払督促が送達されてから30日以内までに仮執行宣言が発せられる |

| 差押通知書 | 担保が設定された住宅ローンなどを滞納した場合、債務者が住宅を勝手に処分しないよう、住宅を裁判所が差し押さえた旨を通知する書類

残債を一括返済できれば解除可能だが、すぐに差し押さえの解除は困難 |

| 競売開始決定通知書 | 住宅の競売が開始されることを通知する書類

この書類が届くと5~6カ月後には競売にかけられる |

| 期間入札通知書 | 入札開始期日と終了期日を通知する書類

入札開始まであまり時間はない |

裁判所から訴状が届いたときの対処法や適切な借金解決方法は、こちらの記事を参考にしてください。

「裁判所から訴状が届いた…どうすればいい?適切な対処法&借金解決方法とは」

住宅・給与・銀行口座などが差押にあう

上記のような書類が裁判所から届いて何も手段を講じないと、マイホームや給与、銀行口座などが差押にあいます。住宅ローン滞納の場合は競売にかけられ、市場価格よりもかなり低い価格で売却されることに。家や財産を失い生活が破綻するだけでなく、給与が差し押さえられると勤務先に借金を滞納していたことがバレる可能性が高いでしょう。

差押にあう条件や回避方法が知りたい方、年金も差し押さえられてしまうのかと心配な方は、こちらの記事を参考にしましょう。

「借金を滞納すると年金も差し押さえになる?差し押さえられる条件や回避方法を解説します」

まとめ

代位弁済の書類が届いたということは、滞納し続けた借金の残債を代わりに保証会社が返済した事実を示しています。今度は保証会社に対して一括返済する必要があり、一括返済できない場合には、裁判所に申立てられ住宅を競売にかけられたり財産を差し押さえられたりする恐れが。

代位弁済の書類が届いた時点では、遅延損害金が発生していて保証人に督促が行くようになります。また事故情報として掲載されるので、ローンやクレジットの契約ができなくなるでしょう。少しでも影響を最小限に食い止めるには、借金の種類に応じた対処方法が必須です。

住宅ローンの場合は任意売却や住宅ローン特則のある個人再生という方法があり、奨学金の滞納では保証会社に連絡すると分割払いが認められる可能性も。代位弁済通知が届いたということは、強制執行の一歩手前です。貸金業者からの借金は、なるべく早めに債務整理の手続きを始める必要があります。